71

37

大家都在问的“70岁vs终身”和“带病投保”

2018-11-16 19:19:43

0点赞

24收藏

0评论

在上周,为大家解释了两个常见问题《返本保险和线上投保》,错过的值友们可以再次点击阅读!本周继续为大家带来两个常见问题的解释,分别是:关于“保障期长短”和“带病投保”的,也是大家经常遇到的,看看应该怎么处理。

选70岁还是终身?

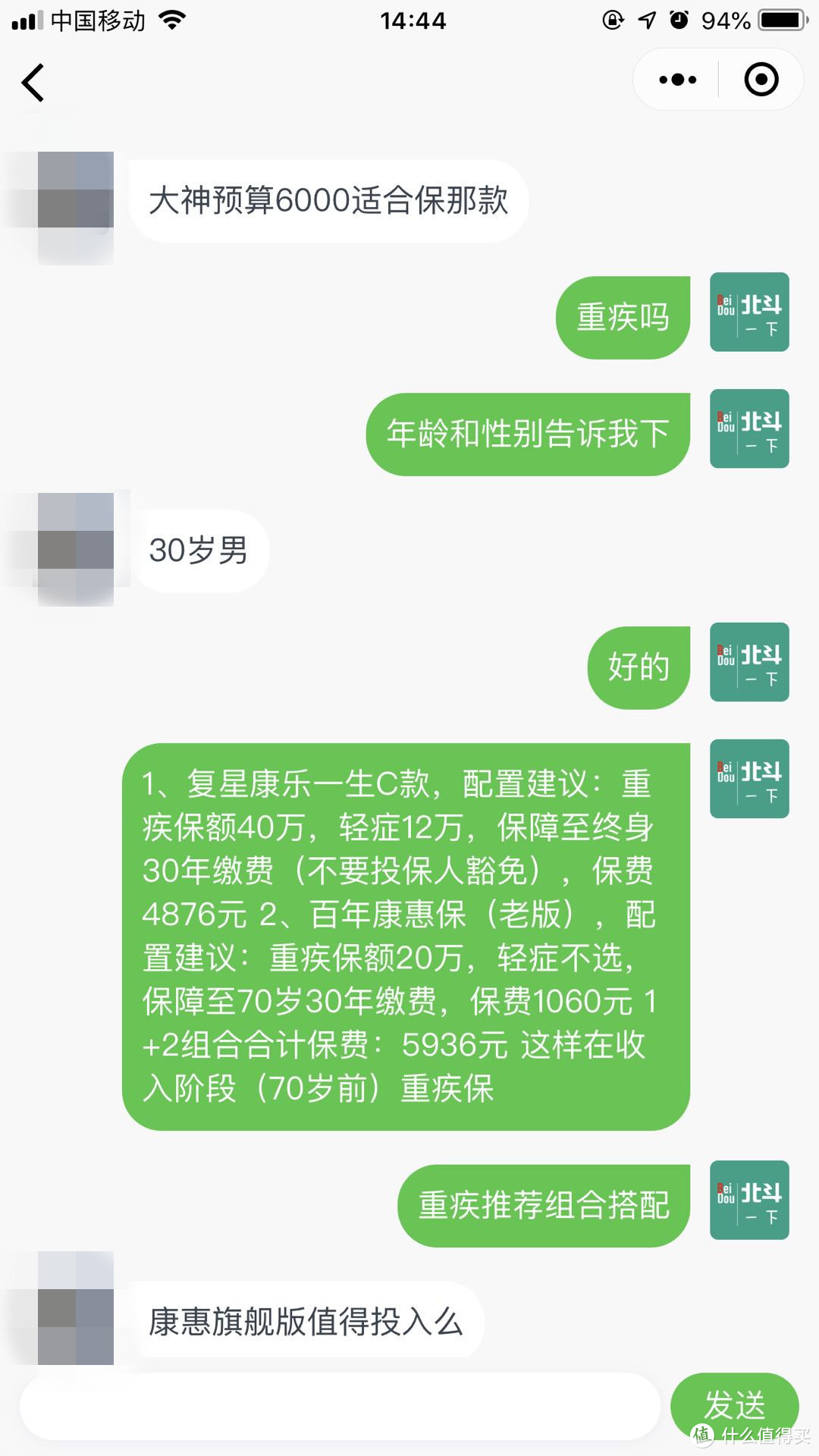

斗友与北斗哥的对话:

大多数人在购买重疾险时,都会遇到一个比较纠结和有疑惑的问题:重疾险我到底保到70岁还是终身呢?

年龄越大,患大病几率越高,假如买到70岁,那万一70岁后得病了,那不就白瞎了嘛。

但如果保到终身,感觉保费有点超预算了,只能降保额,而且还降不少,这可怎么办?

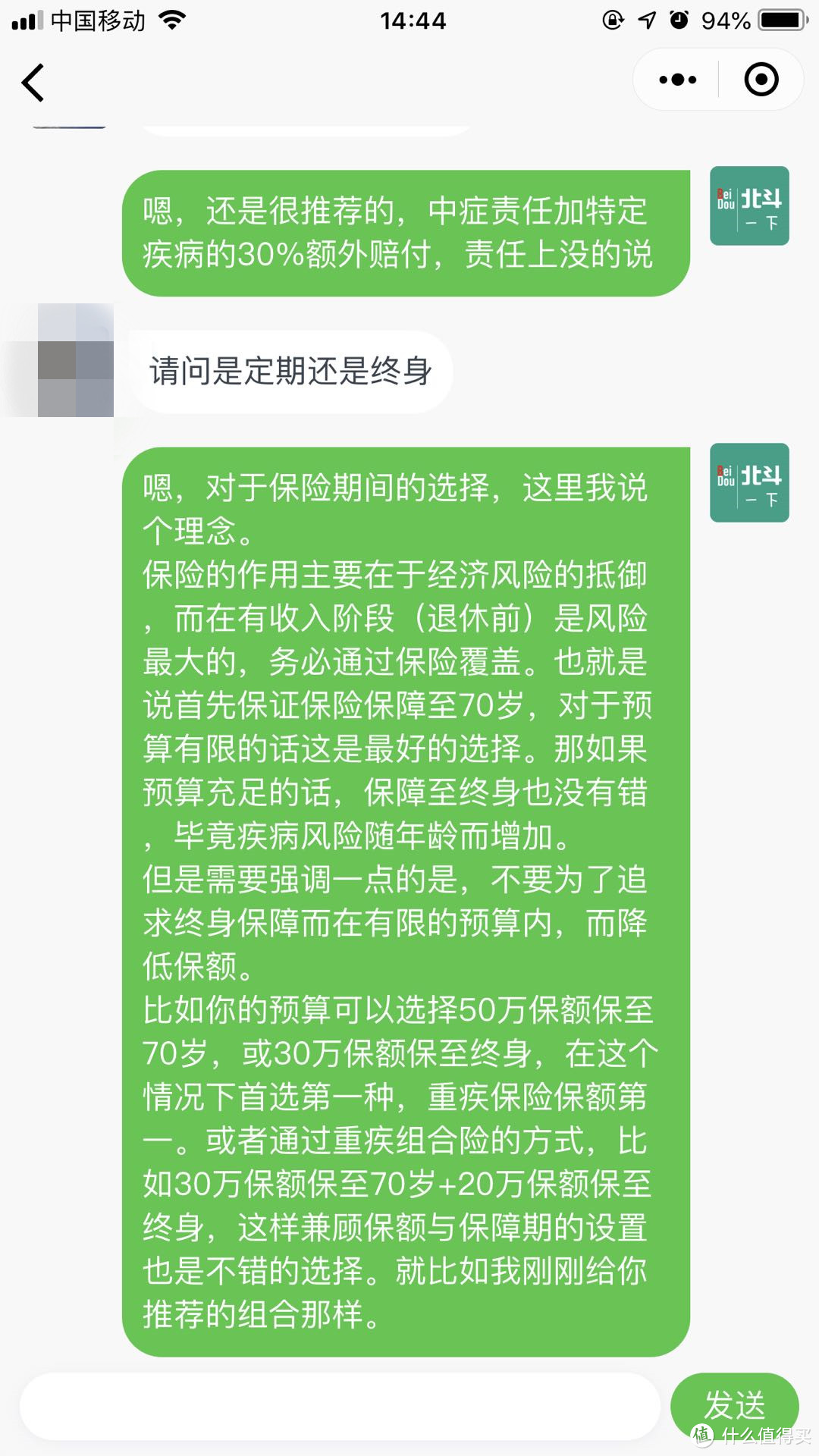

正如上图中我给出的答复,大家买重疾险,最最担心的还是家庭责任最重的人生阶段,一旦得了大病,“收入中断”了,各项支出不减反增。

假设这病是在70岁以后得的,那其实比起退休前得,对家庭影响要小的多。

因此,如果预算有限的前提下,优先选择保障期短一点但保额更高的方式比降低保额换更长的保障期更加值得。

假如你的预算还不错,想保60万保额,我更建议这样搭配:买一款30万保终身的重疾,再买一款30万保70岁的重疾险,这样可以兼顾70岁前60万保额和70岁后还有30万保额。

总之,买保险就是买保额,多赔钱才能起到更实际的帮助。

核保不过怎么办?

斗友与北斗哥的对话:

之前发过3篇文章,都是关于常见疾病的产品选择和投保说明的,有很多朋友通过这些内容完成了自己保险配置的关键一步。

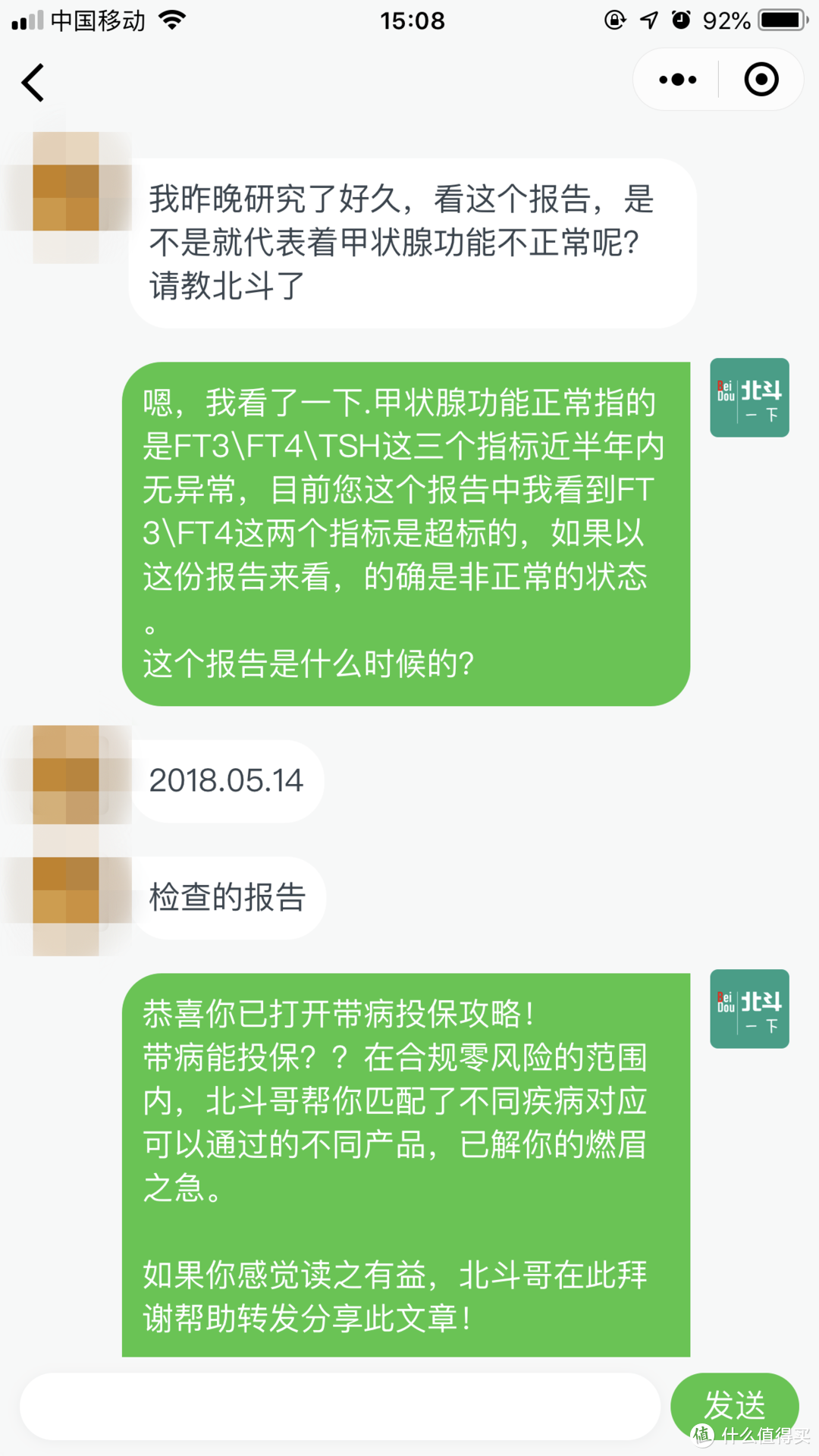

但是,事情并非完美,还是有朋友发现即便使用这些方式和选择这些产品,还会有问题,部分指标达不到智能核保的要求,来找北斗哥寻求方法。

这里我给出中肯的建议:

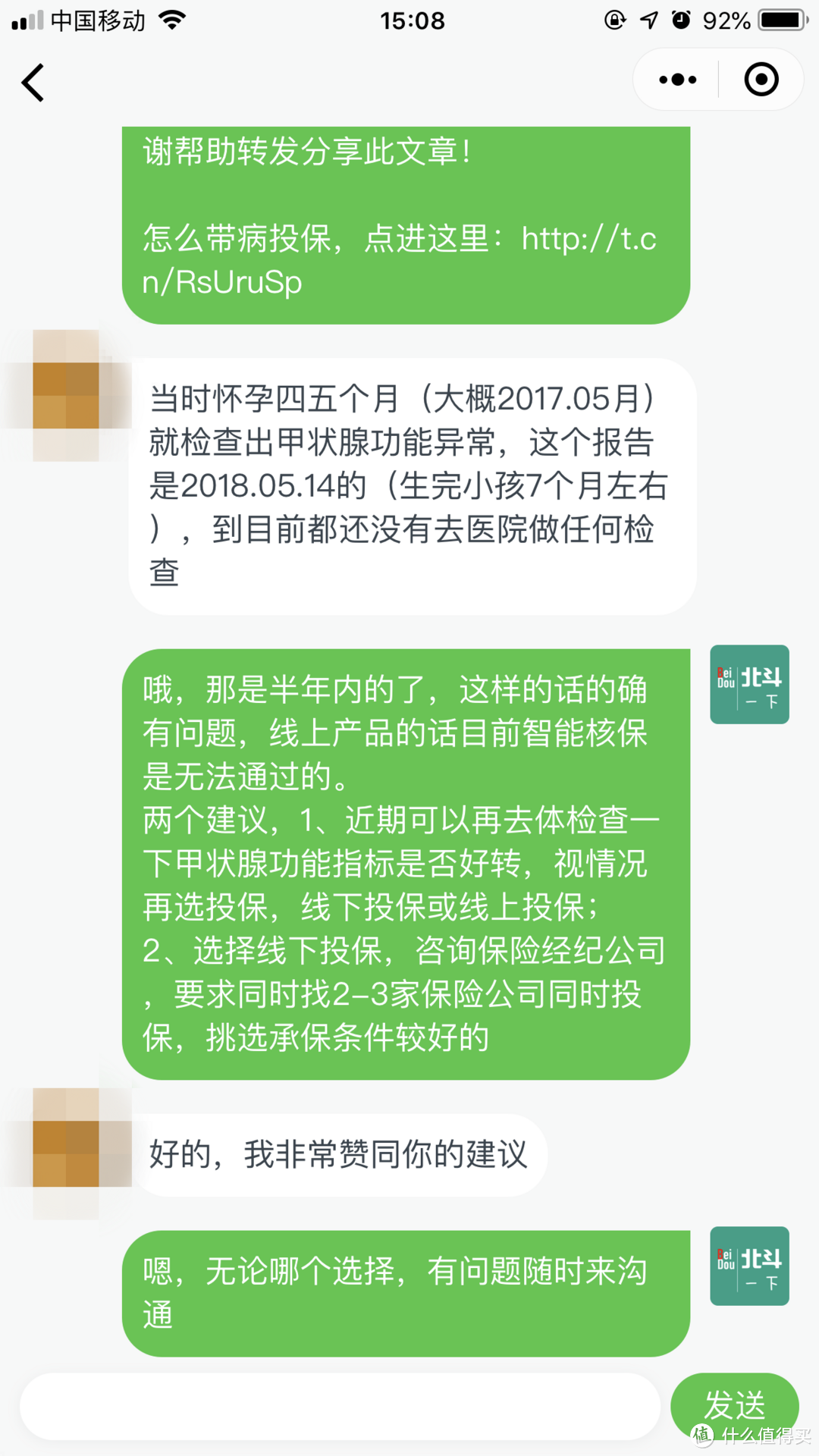

第一、坚持如实告知是基础,不要让自己的保险本身变得“不保险”。一般情况,保险公司核保要求你提供的体检报告最好是半年以内的,所以可以先耐心治疗调理,待一段时间后再去复查,再根据当时的诊断结果选择投保与否;

第二、如果有些病即使是治愈了或者病症很轻微,医院也不会再进一步给出治疗方案,通过智能核保给出的结果也是除外承保的话(比如甲状腺结节、乳腺结节),我建议就不要再等了,直接选一款产品投保即可,因为的确有些病不论治还是不治,保险公司都会视为风险除外掉的,等待只会错失相对更佳的投保时机。

第三、线上产品不行,试试线下产品。虽然保费可能高出不少,但线下产品众多,可以同时试几家,看看谁给出的结论更好再做选择。建议通过经纪公司,这样可以一次性选几家。

健康时,你选保险,得病时,保险选你。所以要及早买保险,不留遗憾。

之前“带病投保”系列文章可点这里,后续还会更新:

最后,感谢以上两位斗友的无私奉献。

也欢迎大家文尾留言就这两个话题与我交流。