17

21

第1期—返本保险和线上投保

2018-11-08 14:14:00

2点赞

8收藏

0评论

一直以来,其实大家都是在听我讲保险的那些事儿,但是在留言里每天有那么多的朋友,不过大家都问了什么,也还是只有我一个人知道。

大家都在问什么问题呢?

疑惑最多的、最关心的是哪些问题呢?

容易产生误解、导致错误决策的是哪些问题呢?

今儿开始,北斗哥开一个栏目,【刨根问底】,每周一期,把大家心中疑虑最多的、关心最多、容易导致错误决策的问题以实例的形式展示出来,不做润色、不做改编、真实呈现,没准正好就是你想问的。

这些实例都经过斗友本人同意,头像打码、隐去敏感信息后整理给各位的,望有所帮助。

【刨根问底】返本保险好不好

斗友问:

看到这里,我内心一凛,看来我们这位斗友已身陷险境,同时,身边多位朋友已经“沦陷”。

不论是重疾险,还是分红类的保险,都一种说法叫:“到期后把本金还给你,剩下都是你赚的;有病赔钱,没病养老。”这样的营销话术,一般人很难有抵抗力。

谁都想买东西不花钱,还能再赚点儿,但这显然是不可能的事。

北斗答:

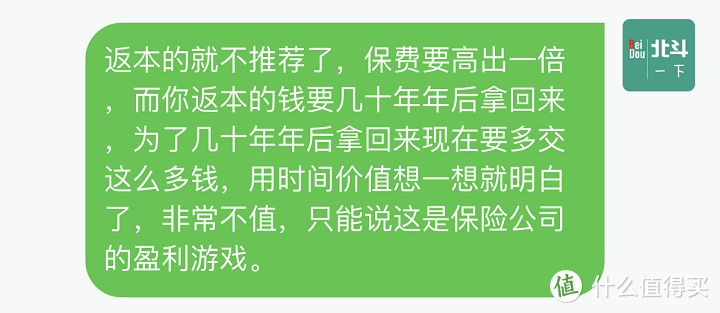

就像我回复里说的,返还型产品几十年后的确会把本金还给你,但拿在手上的钱早已经被通胀“蚕食”掉,已不再是当年的“本”金。

而为了买这类保险,你付出的保费可是比其它产品高出一倍以上,保险公司拿咱的钱去投资,赚的盆满钵满,几十年后肉拿走,骨头吐回来,这个游戏不怎么好玩。

大家想一想就明白了。

相比那些返还型重疾险,50万的保额,还带中症疾病和特定疾病的额外赔付,保费才不到3000元,我相信应该便宜了不止1倍吧。

说到这里,插一段,前天北斗哥接到某保险公司的销售电话,推销一款说是有18%收益率的理财产品。

最后在我的直击下,对方没顶住说了实话:

原来是一款年缴3000元的返还型意外险,给我算的天花乱坠,说北斗哥胳膊折了花2万,用这个保险能赔出20多万,还都是白得的。

粗算下:隐瞒产品实情、伪装理财产品、夸大保障功能、胡乱承诺收益,销售误导的满满几宗罪一样不少。

当时没录音,下回再接到类似电话,一定录下来给大家听听。

希望大家平日一定擦亮双眼,有保险问题就和北斗哥多聊聊,防风险涨知识还省钱。

【刨根问底】线上投保靠不靠谱

斗友问:

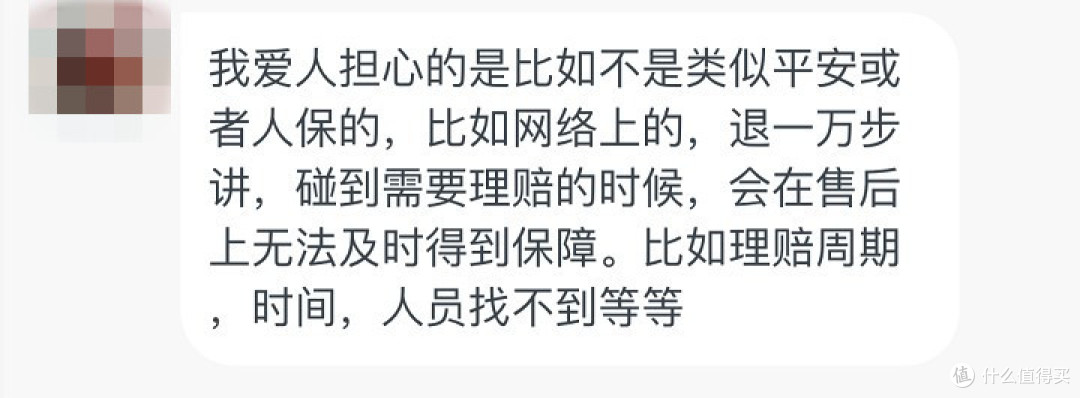

有些朋友一定有这个疑惑,买的时候没见到真人,那后续我找谁理赔去啊?理赔会不会很慢啊?

大家想想,这些问题似乎也隐约萦绕过吧。

就跟当初淘宝出现之前,大家买衣服都得去商场里是一个道理。看得见、摸得到的,才踏实。

长期以来,保险给大家的印象也是如此,感觉没个人服务,心里不踏实。而且万一多年以后理赔了,还得找这个卖他保险的人才行。

但是,过了几年真要理赔了,你还能找到之前的人吗?

北斗答:

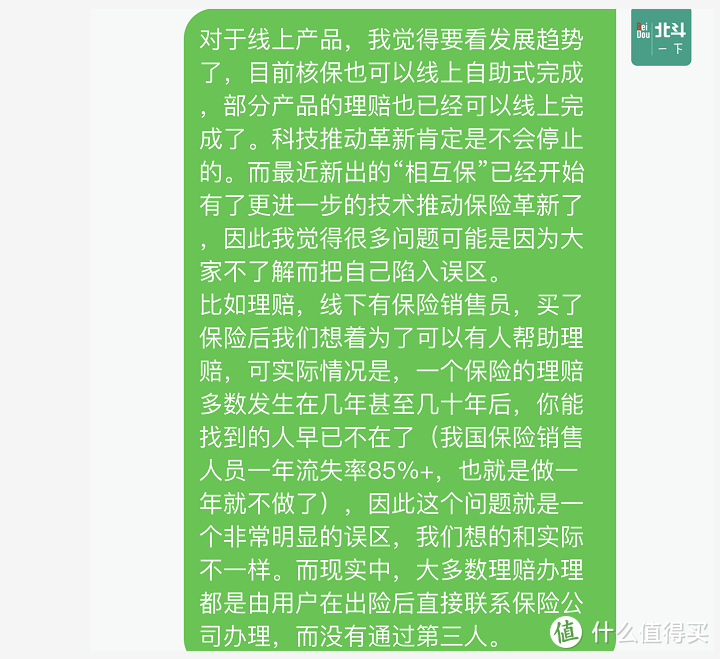

我一直都说:后面给你服务的人绝大多数都不是当初卖你保险的人。

其实不仅保险行业如此,其它行业也一样,只是你的感知没有这么强烈罢了,你想想是不是这么回事?

最终都还得找背后的这家公司。销售人员可以任意流动,但售后服务部门不行。解决问题要找“客服”,这才是作为一家公司不能缺少的部门。

还有一点可能也是大家不清楚的,实际上你的理赔并不是卖你保险的人说赔不赔的。保险公司的理赔都是由专业的“理赔人员”负责完成的,他们要去调查、审核、结案等等。

快也好,慢也罢,只跟理赔案件本身复杂程度有关。保险销售人员是无法影响理赔结果的。

而大家应该更加相信,随着技术的不断进步,未来这类标准化的服务一定都是线上进行的,即节约保险公司成本,也能让理赔更便捷。现在很多公司就已经在用了。

北斗哥亲身理赔过一次,有兴趣可以读读《聊一聊我唯一的一次理赔经历》。

所以,太多的朋友不知道“理赔”到底是怎么操作的,才会造成心中的不安感,知道之后,就没有这方面顾虑了。

这会不会也能解答你心中的疑惑呢?

THE END

这里是【刨根问底】,每周一期,让大家帮助大家,了解保险真相。

也欢迎大家文尾留言就这两个话题与我交流。