41

57

女性必读:乳腺类疾病人群怎么买保险

2018-11-08 23:18:35

1点赞

35收藏

8评论

2017年国家癌症中心发布的数据显示:50岁以下的成年女性癌症发病率高于男性,小城市男性大城市女性的癌症发病率更高。

但是,不论是在大城市还是在小城市,“乳腺癌”的发病率都居女性高发癌症榜首。同样也看到,近10年来,乳腺癌的5年生存率高达80%以上,也就是说有80%以上罹患乳腺癌的人都活了下来。

的确如此,从保险的健康告知中也会发现,专门有一条就是要求填写“女性疾病”的告知项。

那今天我们就以专题的形式讲一讲,如果患有最高发的女性乳腺类疾病是如何选择投保的。

主要内容如下:

保险公司一般核保结果分类

常见乳腺疾病的核保结论

哪些高性价比产品可以选择

保险公司一般核保结果分类

对于身体健康有异样的人群投保保险,保险公司为了维持公平性原则,通常采取一些有别于健康人群的方式来承保保单,具体分类如下:

这里有三个结论解释一下:

提高费率承保的意思就是在正常费率基础上加收一定的保费,然后承保,保单规定范围的疾病都可以赔付。

除外责任承保的意思是免除身体某个部位疾病或其引起的相关疾病后承保,比如有甲状腺结节,那就甲状腺癌及其转移癌不保,其它都保。

延期观察的意思是核保人员不能判断当前疾病状态的风险程度,需要延后观察一段时间再次提交检查报告进行核保的情况。

除了“拒保”这种直接“封杀”的结论以外,我认为只要还能保,就别因为多交点钱或少保一些责任而放弃投保,毕竟风险不止一种,能保真的就已经很不错了,不要再错过已经错过的。

常见乳腺疾病的核保结论

常见的几种乳腺疾病包括:乳腺增生、乳腺结节和乳腺纤维瘤。接下来我们分别看看每种疾病一般保险的核保情况:

①乳腺增生

通常情况下重疾险和寿险都是可以直接投保,以标准费率承保;医疗险更严格一些,能证明良性的,标准费率承保,不能证明的,则除外责任承保。

②乳腺结节

若未手术,除外承保可能性大;若已手术切除、且病理为良性,后续复查无异常,标准费率承保可能性大;若已手术且病理为非良性,则拒保。

③乳腺纤维瘤

核保方式基本上与乳腺结节相同。术后乳腺复查结果无异常,一般都是标准费率承保;如果未手术,基本上是除外承保,拒保的可能性很小。

哪些高性价比产品可以选择

可以说,10个女性中有9个多多少少都会有些乳腺病症。虽然并不严重,但购买保险时它就会成为一个阻碍。

影响到的产品是重疾险、寿险和医疗险,意外险是不受影响的。

接下来,分别看下,哪些产品购买起来更方便,哪些值得购买。

重疾险购买:

一张图说清楚,请收藏好:

这边列出了目前最热门的9款高性价比重疾险。从图中可以看出,共有6款重疾险产品,只要乳腺疾病不是恶性病变,都是可以投保的。

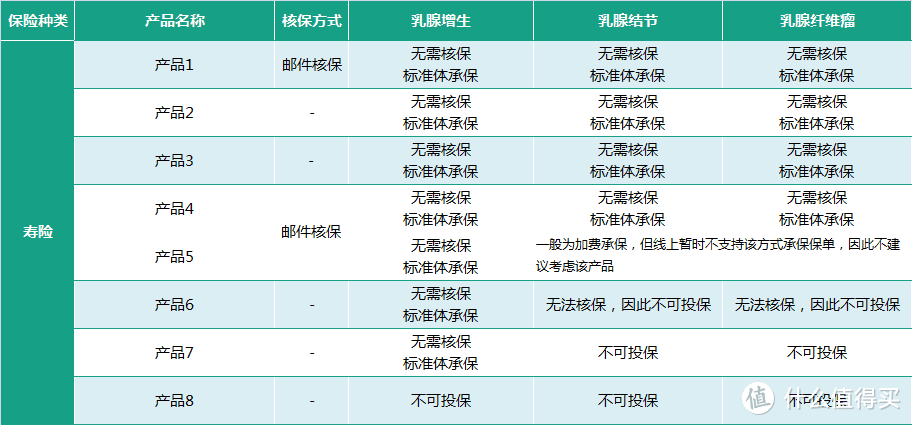

寿险购买:

一张图说清楚,请收藏好:

寿险相对于重疾险来讲,健康告知更宽松一些,很多产品在健康告知里连问的都没有问到,只要没有确诊为恶性病变的,都是可以直接投保的。

像产品1和2,都是价格很低的寿险了。我曾经讲过,寿险的选择原则就是:在能通过健康告知的前提下,谁价格低买谁。因此这两款产品优先考虑。

如果还涉及其它疾病,可以考虑瑞泰瑞和定期寿险,这款产品的健康告知依然是目前同类产品中最宽松的,比如乙肝、甲状腺类疾病,都是可以直接投保的。

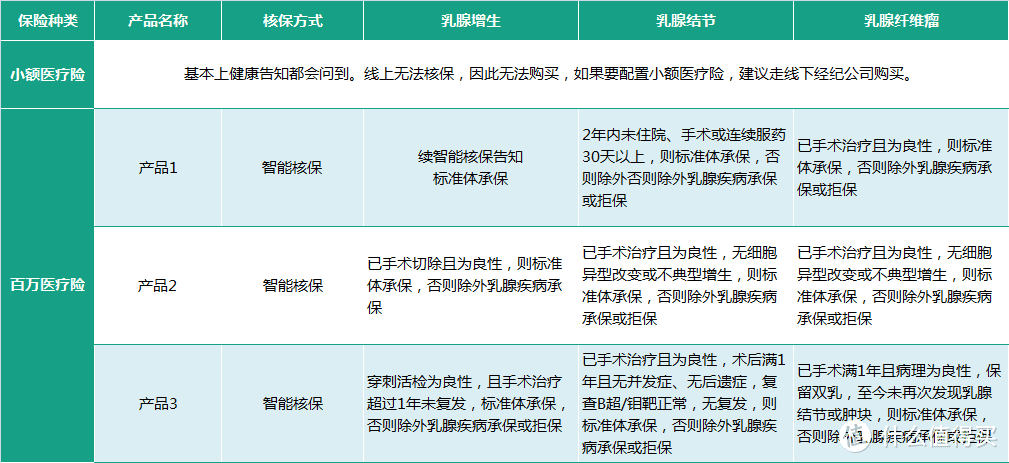

医疗险购买:

一张图说清楚,请收藏好:

医疗险的购买比前两种都更难一些,像小额医疗险基本上都会问到最近1年身体检查有无异常,这一句话就把绝大部分人拒之门外了,而且线上没有核保通道,所以想买只能线下试试了。

这三类疾病对于百万医疗险来说,只要有“智能核保”功能的,都是可以投保的,只是绝大多数为除外责任。作为这种大额医疗险来讲,这还是可以理解的。

写在最后

女性在现代社会发展里承担着越来越多的责任和压力,生孩子、带孩子、上班赚钱、家务劳动,哪个也没少,这是大多数女性的日常写照。

真心希望女神们能平衡好时间,从各种繁忙中抽空出来,多关爱自己,最起码记得每年一次体检,健健康康才是真。

女神们对于乳腺类疾病有任何问题和想法,文尾留言给我,欢迎分享和交流!

当然,对某些产品感兴趣也可以进行提问。

感谢阅读。

寂寥落寞1

校验提示文案

值友9986260303

校验提示文案

Dora小姐姐

校验提示文案

陌然浅笑cc

校验提示文案

张DM

校验提示文案

张DM

校验提示文案

值友9986260303

校验提示文案

陌然浅笑cc

校验提示文案

Dora小姐姐

校验提示文案

寂寥落寞1

校验提示文案