14

39

信用卡使用中的坑:扒一扒信用卡的最低还款

2019-03-22 18:32:00

8点赞

28收藏

15评论

上一篇说了说信用的分期,这次我们来说另外一个信用卡常见的坑-最低还款

剁手的时候划卡爽的很,尤其是在大妈这混的,各种好价目不暇接的,可到了还款日,看着大笔的账单,可就犯愁了。这时候,银行很贴心的推出了最低还款服务:

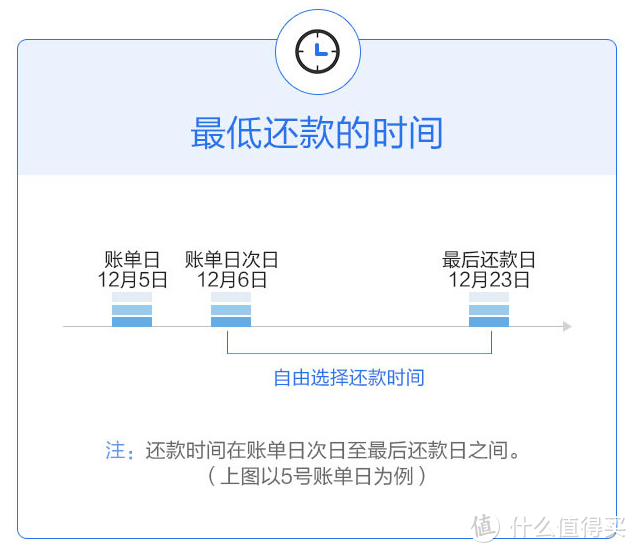

看看银行多贴心

看看银行多贴心

一般用卡的,对自己的信用还是比较在意的,那么在一时手紧的情况下,做做最低还款可行吗?

看到没,最低还款不影响信用,不过会稍微增加点利息,占用了银行的资金,要付点利息也是理所当然的。

而且现在一般银行要求你只要换最低10%,就可以视同还款,不算逾期了,光大银行好像是5%吧,多么体贴。

还款时间也是比较自由,只要最最后还款日到来之前还上最低就可以了,银行这次完全体现了以人为本,多贴心的服务。

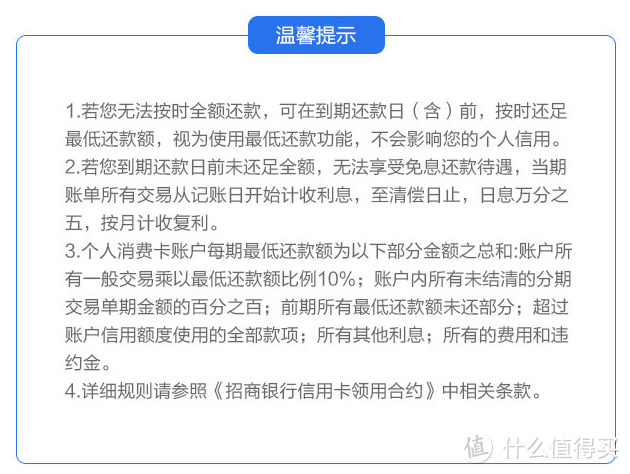

在看看关于费用,就不像前面那么图文并茂,简明易懂了,这一堆字写的,我估计很多用卡的就没看过吧?我来给你们举个例子看看。

假如:双十一大妈推的爆料太多,好多都是你喜欢的,那个卡刷的花花的。到了账单日12月5号,一看,额度50000,账单48000!在看看银行卡里,划拉划拉加加工资一块才47000,下个月工资得到1月10号才发,怎么搞呢?分期?上一篇说了,实际利率高的吓人。再看看,可以只还最低还款。咱多还点,还47000,剩下1000块日息万分之五,到下个月发工资就还,也就一个月多一点,几十块钱而已。

真是这样算的吗?看清楚,未全额还款的,不享受免息期,那实际是怎么记账的呢?我们先看账单的构成,我们极端一些,也简化些,比如这48000,11.11号花了47000,12月4号花了1000,12月23号还了47000,1月10号还了1000,中间无交易。那实际上银行会怎么算呢:

罚息:47000的罚息(自11月11日至1月10号共68天)=47000*0.0005*68=1598;1000元的罚息(自12月4日至1月10日共38天)=1000*0.0005*38=19,罚息合计1617元。而且,银行要到下期账单才会给你具体的罚息金额,那么假如在1月10号,你按照1月5日的账单上的罚息加上未还金额全额还清的时候,你没有计算从账单日开始到还款日的罚息。如果你忽略这条的话,在下个月的账单上的罚息依然是按照48000计算日罚息。

少还1000块钱,多花1600多利息,大家看清楚没!

这是因为,在国内的商业银行中,只有少数几家是未采用全额罚息,而且采用全额罚息的条款隐藏在信用卡领用合约里,相信很多人没有仔细看过领用合约。全额罚息是指在还款最后期限超过之后,无论当月信用卡是否产生了部分还款,发卡行都会对持卡人按照总消费金额计息。

还是大妈行大气

还是大妈行大气

信用卡给我们带来便利的同时,也是银行业务的增长点,更是银行利润的贡献点。用信用卡可以带来便利,但是不管用什么产品,都要先了解这个产品,不要稀里糊涂的给人送钱。

值友4603509898

校验提示文案

行远方

校验提示文案

popzhlei

校验提示文案

RGwei亲斤

校验提示文案

zhoubei

校验提示文案

伊森-

校验提示文案

伊森-

校验提示文案

zhoubei

校验提示文案

RGwei亲斤

校验提示文案

popzhlei

校验提示文案

行远方

校验提示文案

值友4603509898

校验提示文案