257

224

新学期还要不要买学平险?

2019-09-05 11:47:45

0点赞

0收藏

0评论

这几天孩子们陆续开学了,新的学期开始了,老师喊你买学平险了没。以前是强制购买,15年后放开了,买不买自己说的算。那到底有没有必要买呢?

学平险的保障都差不多,一般包括意外身故伤残,意外和疾病医疗保障,少数产品还有重大疾病保险金和住院补贴等

乍一看责任很全面,既有医疗险的责任,还有意外险的保障,甚至重疾险也沾点边,关键是保障这么广还价格便宜,也就出去吃顿饭的钱就能买到,一般家庭都负担得起,所以大部分人会买。我的建议也是可以买,毕竟一年期产品也不贵,不满意下一年就不交了,很灵活。

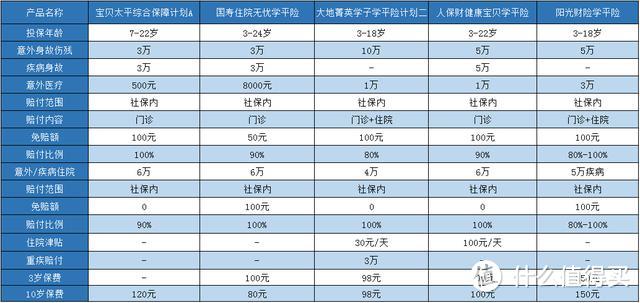

一般学平险最有概率用到的是医疗责任,所以要重点关注意外医疗和住院门诊医疗,目前基本是报销社保范围内用药,然后选择免赔额低的,最好0免赔,赔付比例高的,这样才能获得更多的赔偿。至于住院津贴和重疾补偿等等,不是那么重要,如果价钱差不多的话,当然责任越丰富越好。这边选了几款做个对比,仅供参考

选取的五款学平险保障有所差异,但差距不大,基本就是这个形式,价格相差不大,所以根据自己需求选择就好,也不存在买错的问题。

那是不是买了学平险就万事大吉了呢?其实学平险看似保障很全,但存在以下问题

1、力度不够,单项保额低

我们来看一个学平险的例子

这份保险保障种类倒是挺多,但具体到每一项就保障有限了,比如住院只有6万额度,一旦遇到大的风险杯水车薪,所以保险保额一定要做足,不要只是买个心理安慰。

2、赔付有各种限制

刚才说了学平险多是保障社保范围内,而很多药品及治疗手段是社保外的,赔付比例也有限制,比如前面的例子,住院医疗是扣除100免赔后分档赔付,意外门诊则是扣除50免赔后90%赔付。这么多限制,赔付能有多少呢!

所以有了学平险,别的保险还是要配置,保障全面的方案包括意外险,医疗险和重疾险,

意外险:可以把意外身故伤残的保额做高,当然还有意外医疗的额度,甚至可以扩展社保外用药,费用也不贵

医疗险:报销额度可以达到两三百万,社保报销完扣除免赔额后全部报销,不限社保内外,能解决患大病的医疗费用,也就几百块钱就搞定了

重疾险:解决患重疾的康复疗养费用,以及家长陪护的收入补偿,而且小孩买费用相对便宜,可以买定期或者终身,长期保障不用担心停售买不了的问题,如果在意疾病身故保障,可以配置带身故责任的重疾险

其实这些配置足了,学平险的责任基本也覆盖了,买不买看个人需求吧,只是不要只买个学平险就好。当然买的时候也要看清楚条款,哪些能保,哪些保不了,要做到心中有数,这样一旦出险才会更加从容。