42

65

抓紧时间,最便宜的重疾险,马上就要买不到了

2020-08-11 18:47:01

1点赞

10收藏

0评论

在最开始,先和大家同步一个消息:

重疾险最优秀的几款产品超级玛丽2020Max、超级玛丽2号Max、超级玛丽3号Max和达尔文3号即将在本月25日下架保障至70岁的功能。

有人可能会奇怪:这有什么可大惊小怪的,它们下线了还可以买别的产品呀,非得一棵树上吊死不成?

这就有所不知了,之前很多优秀的重疾险,都在推出市场不久后,陆续下架了保险至70岁的功能。

或者至少在该保障上强制附加身故功能。

也就是说,这4款产品再下架该功能以后,市场上就很难找到保障到70岁的、高性价比的重疾险产品了。

你说,让人着急不?

对于考虑购买保障至70岁的用户来说,留给我们犹豫的时间不多了。

本文重点内容:

保至70岁,保费便宜50%

4款产品保障怎么样?

超级玛丽2020Max有什么特点?

超级玛丽2号Max有什么特点?

达尔文3号有什么特点?

超级玛丽3号Max有什么特点?

留给我们犹豫的时间,只有半个月了

一、保至70岁,保费便宜50%

熟悉鹏哥的都知道,如果预算不是特别多,鹏哥会推荐购买保障至70岁的重疾险。

原因嘛,显而易见——保费便宜。

相同保障的情况下,选择保障至70岁,保费会比保终身便宜50%。

保终身好不好?

那肯定是好的,预算充足的情况下谁不愿意保终身?

问题是,每年大几千块钱保费,对于很多家庭来说还是很肉疼的。

更何况,保险也不能只买重疾险吧?

百万医疗、意外险、定期寿险等保费算在一起,每年支出也不是一笔小数目。

而在这其中,尤以重疾险保费最贵。

如果选择保至70岁,能省下来的保费也最多。

二、4款产品保险怎么样?

其实在此之前,陆陆续续下线保至70岁保障的重疾险产品很多。

鹏哥甚至都没有专门提过。

原因就在于,市场上还有性价比更好的产品在。

至于性价比没那么高的产品,下线就下线吧。

这次专门写文章,实在是因为这4款产品在目前重疾险市场上属于王者一般的存在。

当这4款产品调整完成之后,再想找性价比这么好的重疾险基本没可能了。

想选择保至70岁来节省保费,更是不容易了。

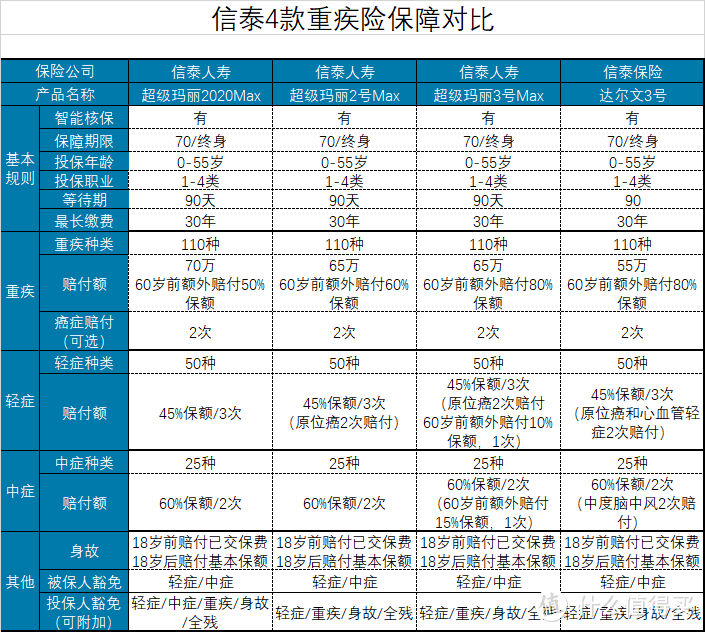

最近一年时间里,线上重疾险市场,信泰人寿绝对是不能被忽略的一种存在。

我们今天介绍的这4款优秀的重疾险,都是信泰人寿的产品。

很多时候,用户选来选去,其实都只是在信泰人寿的产品中做选择。

从上图中不难看出今年重疾险市场的发展趋势。

超级玛丽2020Max是4款产品最上市最早的,60岁前额外赔付50%保额。

其次是超级玛丽2号Max,60岁前额外赔付的比例已经从50%提高到了60%。

超级玛丽3号Max和达尔文3号是最后上市的,60岁前额外赔付比例提高到了80%,轻症和中症也开始有了额外赔付。

最关键的是,保障如此全面的情况下,选择保至70岁,保费还会便宜一大截。

基本上所有互联网媒体,都会将这几款产品作为主流产品在推荐。

三、超级玛丽2020Max有什么特点?

作为这4款产品中最早上市的,超级玛丽2020Max在当时保障算是非常全面的。

后面几款产品更多是在超级玛丽2020Max基础上做了微调,把保额做的更高。

所以我们先来看看超级玛丽2020Max的保障如何。

1. 60周岁前重疾多赔付50%

这是达尔文2号开创的先河,但当达尔文2号下线以后,60岁前多赔付50%保额就成了超级玛丽2020max最大的特点之一了。

而这个特点,一直被信泰后面几款产品延续并发扬光大。

2. 特定重疾额外赔付120%保额

一般重疾险都是附加癌症2次赔付,额外赔付100%保额。

超级玛丽2020max在这方面有了突破,开创了特定重疾2次赔付,并且可赔付120%保额。

包括癌症2次赔付和心血管2次赔付。

先说癌症,无论癌症新发、复发、转移、持续都可以赔,具体情况可分为两种:

首次重疾为癌症:间隔3年,再次患癌,可以额外赔120%保额;

首次重疾非癌症:间隔180天,再次患癌,也可以赔120%保额。

可以看到,癌症2次赔的条件也很优秀,不仅间隔时间短,赔付的比例也是目前最高的,能赔120%保额。

再来看看心血管2次赔付,这个责任保障急性心肌梗塞、冠状动脉搭桥这两类疾病,同样分为两种情况:

首次重疾非癌症/心梗/冠脉搭桥:间隔180天,如果第二次得了心梗、冠状动脉搭桥,那么可以再赔120%保额;

首次重疾为心梗/冠脉搭桥:间隔3年后,如果再次罹患同种疾病,那么也能再赔120%保额。

同样,特定重疾额外赔付也是后来几款产品的重要特色。

四、超级玛丽2号Max有什么特点?

超级玛丽2号Max是在今年5月份上线的,是超级玛丽2020Max的升级版。

充分总结了超级玛丽2020Max的市场运营情况,并有针对性的进行了升级。

所以超级玛丽2号Max的特点更鲜明:

1. 重疾额外赔付提高

超级玛丽2020Max是最早推出重疾额外赔付的重疾险之一。

被保险人在60岁之前罹患重疾,除正常赔付保额以外,还会额外赔付50%保额。

60岁之前是家庭经济支柱,多赔付50%保额可以在经济上得到很大补偿。

这种额外赔付的保障被后来推出的其他重疾险不断学习和超越。

这次升级,超级玛丽2号Max也将60岁前重疾额外赔付额提高到了60%基本保额。

2. 原位癌可赔付2次

重疾险轻症保障一般都会保障极早期恶性肿瘤或恶性病变,也就是我们俗称的原位癌。

正常情况下,原位癌作为轻症中的一种,并不会区别对待。

超级玛丽2号Max增加了第二次极早期恶性肿瘤或恶性病变轻症疾病保险金。

如果被保险人第一次罹患原位癌,轻症赔付45%保额;

如果在不同器官上再次确诊原位癌,保险公司会再次赔付第二次极早期恶性肿瘤或恶性病变轻症疾病保险金,同样是45%保额。

不同的是,这次理赔不算在第二次轻症理赔范围内。

也就是说,轻症+第二次极早期恶性肿瘤或恶性病变轻症疾病保险金针对原位癌可以提供两次理赔。

同时还不影响轻症剩余2次理赔。

在原位癌保障方面比较友好。

针对原位癌的2次赔付,也将在后面的产品中被继续沿用。

3. 将“特定重疾多次赔付”一分为二

超级玛丽2020Max有一项保障是特定重疾多次赔付,这种保障方面也被后期很多重疾险所借鉴。

超级玛丽2020Max的特定重疾包括两部分:

癌症

特定心血管疾病

其中特定心血管疾病专指冠状动脉搭桥术和急性心肌梗塞。

所以相当于特定重疾包括了癌症、冠状动脉搭桥术和急性心肌梗塞。

但这属于同一种保障,只理赔一次。

比如,如果理赔过癌症,特定心血管疾病的保障就自动终止。

升级后的超级玛丽2号Max将特定重疾多次赔付一分为二,成为两个独立的保障:

恶性肿瘤多次赔付;

心脑血管疾病多次赔付。

这样的好处是,其中一个理赔过,不影响另一种疾病的理赔。

也可以选择是两项保险都附加,还是只附加其中一项,灵活性更强。

如果你足够细心还会发现,超级玛丽2020Max是“特定心血管疾病”,而超级玛丽2号Max是“特定心脑血管疾病”,多了“脑血管疾病”。

实际上是超级玛丽2号Max在这方面的保障也做了扩展,将“脑中风后遗症”纳入多次赔付范围。

所以超级玛丽2号Max心脑血管疾病多次赔付共计包括三种高发心脑血管疾病:

冠状动脉搭桥术

急性心肌梗塞

脑中风后遗症

相比这些保障上的进步,贵的那点保费反而显得很便宜了。

五、达尔文3号有什么特点?

可能有人会奇怪,为什么不先介绍超级玛丽3号Max,而是要将达尔文3号插在中间呢?

因为达尔文3号要比超级玛丽3号Max早上线那么一两天。

正是这一两天的差别,让超级玛丽3号Max留出了充分的调整时间,刚一上市就给了达尔文3号一记闷棍。

达尔文3号虽然名字不同,但都是信泰人寿的产品,所以特点其实差不多,只是保额额度上又有新升级。

1. 额外赔付比例高

在达尔文3号上市之前,重疾额外赔付做的最好的是超级玛丽2号Max,60周岁前额外赔付60%保额。

达尔文3号在此基础上又做了提升,60周岁前重疾额外赔付80%。

也就是说,如果在60周岁前确认罹患保险合同中规定的重疾,可以获得180%保额赔付。

如果是50万保额,60周岁前确诊重疾,最终能拿到手的赔偿金是90万而不是50万。

不仅是重疾,轻症中还增加了原位癌和三种心脑血管疾病的2次赔付:

原位癌2次赔付:赔付45%保额,不占用轻症赔付次数。要求是2次赔付的原位癌与第1次原位癌不是同一器官;

不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥:轻症已经理赔过不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥,如果间隔一年后再次确诊以上三种疾病,额外再次赔付45%保额。同样不占用轻症赔付次数。

针对原位癌2次赔付的保险有,但针对三种心血脑疾病2次赔付轻症的,达尔文3号算是不多见的一个。

2. 癌症2次赔付比例高

在达尔文3号上线之前,癌症2次赔付比例最高的是百年康惠保2.0和超级玛丽2号Max,都是赔付120%保额。

达尔文3号又有了新提升,2次赔付比例提高到150%保额。

首次重疾为癌症:间隔3年后,再次确诊癌症,包括癌症新发、复发、持续、转移,额外赔付150%保额;

首次重疾非癌症:间隔180天后,确诊癌症,额外赔付150%保额。

3. 定特心脑血管2次赔付比例高

除了那些定位于重点保障心脑血管疾病的重疾险不断丰富心脑血管疾病保障外,之前升级的超级玛丽2号Max也将冠状动脉搭桥术、急性心肌梗塞、脑中风后遗症三种疾病纳入2次赔付范围内。

达尔文3号心脑血管疾病的保障上与超级玛丽2号Max一样,还是那三种疾病:

冠状动脉搭桥术

急性心肌梗塞

脑中风后遗症

不同的是,达尔文3号赔付比例更高。

首次确诊非特定心脑血管重疾:间隔180天后确诊特定心脑血管重疾,额外赔付150%保额;

首次确诊特定心脑血管重疾:隔期1年后,再次确诊特定心脑血管重疾,额外赔付150%保额。如果首次确诊的是脑中风后遗症,再次确诊需为新的中风。

六、超级玛丽3号Max有什么特点?

超级玛丽3号Max上市时间只比达尔文3号晚了一两天,保障内容也基本相同。

达尔文3号拥有的癌症2次赔付、特定心脑血管疾病2次赔付等特点,超级玛丽3号Max一个也没有落下,并且赔付比例也相同。

不同的有两点:

1. 轻症/中症额外赔付

除了60岁前重疾额外赔付80%保额以外,又增加了轻症、中症额外赔付。

第一次轻症额外赔付10%保额;

第一次中症额外赔付15%保额。

这是超级玛丽3号Max区别与达尔文3号的地方。

2. 保费便宜

为什么说超级玛丽3号Max相当于给了达尔文3号一记闷棍呢,原因就在这里。

超级玛丽3号Max大体保障与达尔文3号相同,轻症、中症保障还比达尔文3号多一些。

但保费却要比达尔文3号更便宜。

你说如果你是消费者,在对比了产品以后,你会选谁?

七、留给我们犹豫的时间,只有半个月了

随着这4款优秀的重疾险产品即将停售保至70岁功能。

而市场上已经有一个多月时间没有新重疾险更新了。

如果这段时间想投保重疾险,最好的方式是趁这4款重疾险保至70岁功能还在的时候,抓紧时间投保。

如果想省钱:超级玛丽2号Max是非常不错的选择。保费虽然比超级玛丽2020Max贵一丢丢,但保障却要全面很多,所以多花一百多块钱还是值的;

如果想保障全面还不想多花钱:目前市场上很难找到保障比超级玛丽3号Max好,保费还比它便宜的重疾险了。

8月25日以后,这些产品就将成为历史了,再想投保重疾险,保额至少要贵50%左右。