262

100

买保险是个技术活 篇四十三:中国十大保险公司排名分析

2020-12-31 13:53:48

9点赞

3收藏

1评论

很多客户问我买保险选什么公司好。公司太多,产品也挑花眼,如果有个保险公司排行榜,顺着排行榜买不就完事了嘛。

我只好苦笑,买保险要是这么简单就好了,为了满足大家,我专门写了一篇文章来写这个话题。

以下是正文:

保险行业确实有排行榜,有几个指标我认为可以关注一下:

保险公司的偿付能力。

保险公司的保费规模和盈利能力。

保险公司的投诉率。

一、保险公司的偿付能力

保险公司的偿付能力是保险公司的偿还债务的能力,代表了保险公司对抗风险的能力。

这个指标通俗起来讲,就是看在最极端的情况下,保险公司是否能够把所有负债都偿还掉。

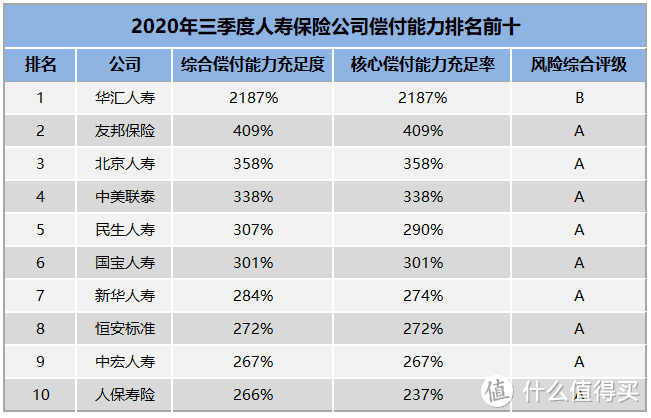

银保监会对保险公司偿付能力的达标提出三项具体要求:

核心偿付能力充足率不低于 50%,综合偿付能力充足度不低于 100%,风险综合评级在B类及以上。

不符合这三项要求里任意一项的,为偿付能力不达标公司。

实际情况来看,2020 三季度 81 家人寿保险公司偿付能力有 76 家达标, 5 家不达标,其中40 家综合偿付能力充足率超过 200% 。

简单粗暴点讲,也就是买 50万保额,这40 家保险公司赔 100 万也不至于破产。

再看几个「差学生」

富德生命,太保安联,长生人寿,中融人寿,弘康人寿的综合偿付能力充足率仅稍微高于100% 。

而中法人寿,君康人寿,前海人寿,百年人寿,渤海人寿直接偿付能力不达标。

那么你熟悉的「大公司」偿付能力如何呢?

除了中国人寿排在第 11 名,太保寿险排到了 19 名,平安则排到了 24 名。

那么是不是综合偿付能力充足率越高越好呢?

非也!

一些刚成立的保险公司、或是产品竞争力不强的公司,保险产品销量还不多,所要承担的赔付金额少,偿付能力的数据也可能会较高。

像我们熟悉的百年人寿这类互联网保险明星公司,偿付能力下降有一条重要的原因就是产品性价比高,从而导致保险公司赔偿风险大幅提升。

所以我们看到,有些设计比较激进的产品往往短寿,过一阵就下架了。

那么如果偿付能力不达标后果会如何?

喝茶是小事,银保监会会要求保险公司提交预防偿付能力充足率恶化或完善风险管理的计划,限制董事、监事、高级管理人员的薪酬水平;

限制向股东分红,甚至责令增加资本金;责令停止部分或全部新业务等等的措施,如果这都不行,国家的保险保障基金会采取兜底措施。

通常情况下,被要求整改后保险公司就得行动了,起码努力把偿付能力提高到及格线,实在不行的再由国家兜底。

不得不说,在中国保险真是处处都充满了安全感。

所以,偿付能力这个指标,过高和过低其实都不好:太高了说明你产品不受欢迎,太低了说明你抗风险能力弱,还是平平稳稳最好。

而且,从数据上看,除了前六名和不达标的公司,大部分的保险公司偿付能力并没有非常大的差距,大家认为的「大公司更能赔」就是个误区。

二、保险公司的保费规模和盈利能力

再说说保费规模和保险公司的盈利能力。

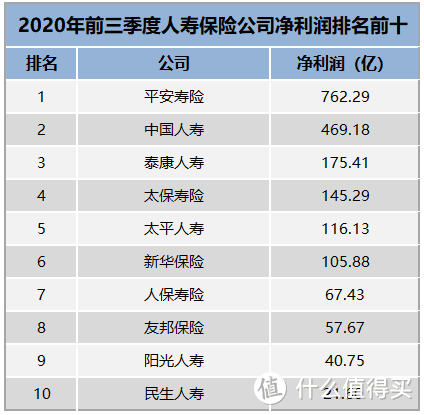

下表是 2020 年前三季度人寿保险公司保费收入前十名。

果然,从保费收入就可以看到中国人寿和平安的名气,妥妥的业界龙头。

保费收入高的公司和咱们的认知比较一致,确实是那些网点多、名气大的大公司保费收入更高。

而净利润的排行榜,又有些区别。

这个指标里面,我觉得更值得关注的是那些保费收入不少,但利润并不高的公司。

比如排名 13 的百年人寿,保费收入471.05 亿,净利润才 13.97 亿元;信泰人寿保费收入245.38 亿元,利润也只有 2.89 亿元。

这些公司不少是出了爆款产品的明星公司,销量高利润低,真正让利给消费者。

另外,还有一些保费收入垫底的公司,如下:

保险公司亏损其实并不一定是经营不善。

实际上保险公司的经营回本周期比较长,初期亏本是很正常的现象,往往保险公司开业前期会存在亏损,并在一定时间范围内扩大。

之后亏损逐渐平衡,第 7 到 8 年利润才快速增长,能在第 10 年左右达到盈亏平衡就不错了。

而名单上所列出来的公司,很多注册时间都不长,有些还是互联网保险产品出爆款比较多的明星公司。

如果一家老牌的保险公司迟迟没有实现盈利,这才需要咱们警惕。

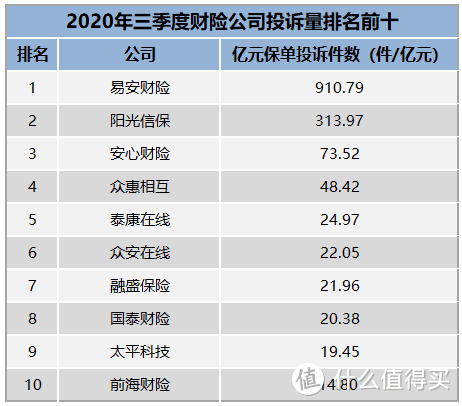

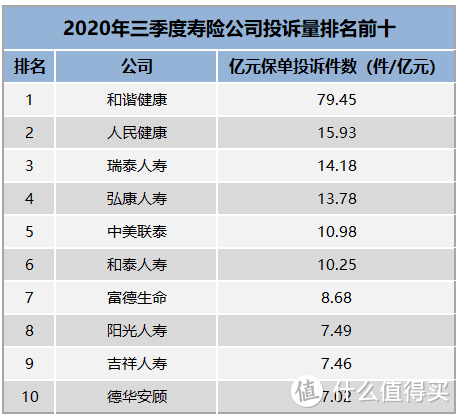

三、保险公司的投诉率和理赔纠纷

最后再看看保险公司的投诉率和理赔纠纷数据。

先上表格。

投诉的都是哪些内容呢?

投诉集中在理赔纠纷和销售纠纷。

先说说理赔纠纷。

涉及人身保险公司投诉中,涉及的险种以疾病保险、意外伤害保险和医疗保险为主,主要反映理赔时效慢、理赔金额争议、理赔资料繁琐等问题。

再说说销售纠纷。

在涉及人身保险公司投诉中,涉及的险种以普通人寿保险、分红保险、疾病保险和意外伤害保险为主。

主要反映夸大保险责任或收益、未充分告知解约损失和满期给付年限、承诺不确定利益的收益保证等问题。

大家可能发现了很多大公司的投诉量都很大,这说明大公司不靠谱吗?

投诉量这个数据只能作为一个侧面数据,你会发现,很多投诉量大的公司业务量同样很大,用单一指标做判断说保险公司不靠谱并不严谨。

总结:

这些数据能告诉我们什么?

这些数据给我们提了个醒:判断保险公司好不好需要多个指标综合权衡,用单一指标去评价并不合适。

买保险不应该过分追求大公司、大品牌,有保险牌照的公司真没什么小公司,很多人心中的大公司与小公司的区别就是自己听没听过而已。

买分红险等理财险购买要谨慎。小冯妮儿每次都是和大家说买保险先保障后理财,可是还是很多人觉得理财和保障两者兼有的才好。

两全险、分红险这类确实满足你的需求了,但羊毛出在羊身上,何必这么执着?

真要买理财险就单独买,分红收益率看清楚是固定收益率,还是所谓低档、中档、高档收益率不同,大部分产品宣传资料上只是给你标了最高收益率而已。

要想理赔纠纷少,健康告知、保险合同一一看好,这时候千万别省事,投保之前省事投保之后理赔就费事,不信你试试。

星水痕

校验提示文案

星水痕

校验提示文案