258

225

大家鑫享如意养老金怎么样?值得买吗?

2021-04-08 19:24:45

0点赞

0收藏

0评论

前几天放假,十步跟朋友出去吃饭,朋友抱怨最近工作压力实在太大,眼看着就要“聪明绝顶”了,心里实在有点难受。

但一想到年前买的养老金,对退休后的生活又多了一丝丝的期待。

最近大家人寿推出了一款养老年金——鑫享如意,保额每年按7%复利增长。

这款养老金可以保证领取25年,但值不值得买,跟十步一起看看吧。

01

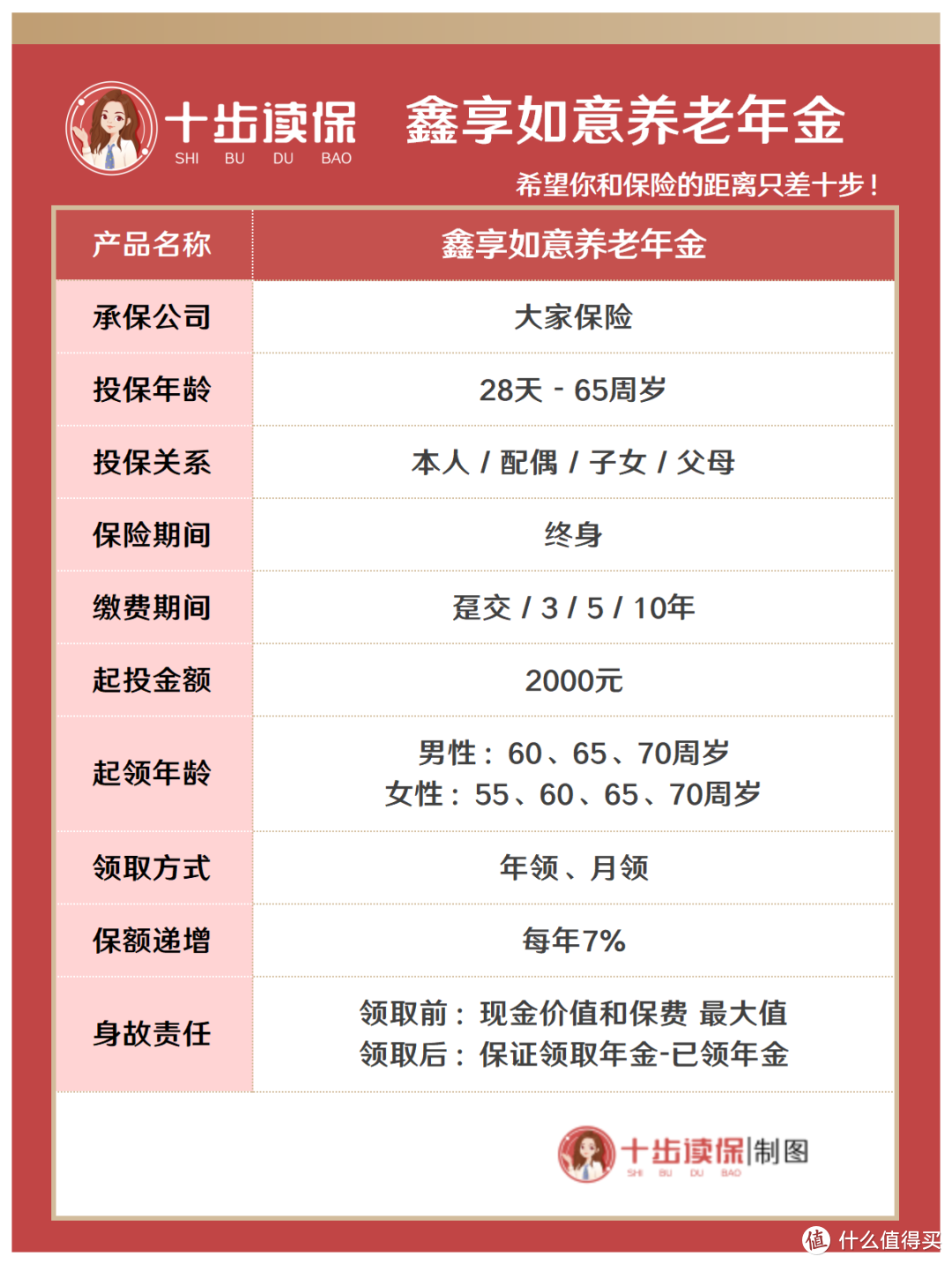

基本信息

1 投保规则

最高投保年龄可到65周岁,如果60岁退休时还想给自己买一份养老金,可以通过趸交和3年交实现;

最长交费期只有10年,男性最早可在60岁领取,女性最早55岁可以领取,最晚可以到70岁开始领取;

投保门槛很低,2000元起投,适合普通上班族,可惜不能月缴。

2 产品亮点

· 保额7%复利增长

鑫享如意首年领取的年金为基本有效保额,此后每年领取年金,按7%复利递增,活得越久领的越多。

如果老王30岁投保,年缴保费1万,分10年缴费,累计本金为10万。

老王60岁领取第一笔养老金,按照7%复利下去,老王活到73岁,领取总额超过本金,为108490元。

· 保证领取25年

买养老金,最担心的就是才领了几年,万一不幸身故,那不是亏了吗?

不用担心,鑫享如意能保证领取25年。

就是说,如果老王60岁开始领取,65岁就不幸身故了,那剩余没领取的20年,将会一次性给付给受益人。

活下去,可以一直领,如果身故了,也能给家人留一笔钱。

· 支持加保,不支持减保

产品支持加保,未来收入增加,可以一次性增加保费,不能低于1000元;

减保就像从银行账户取钱,不支持减保,就可以保证攒下的养老金不会被挪用。

加保门槛很低,虽然不支持减保,但也是一种强制储蓄的手段。

02 收益情况

产品看起来亮点很多,跟之前十步写过的如意享七金版很像,但收益怎么样呢?

还是以老王为例,年缴1万,分10年缴费,60岁开始领取。

老王在60岁时,可以领取4811元。到老王73岁时,总领取超过本金。

鑫享如意保证领取25年,如果老王不幸70岁身故,此时已经领取了约7.6万。

保证期内未领取的约22.8万,将一次性给付给受益人。

但如果老王85岁身故,身故金为0,并且现金价值也为0。

如果老王一直活到90岁,累积领取金额约为49万,是本金的4.9倍。

03 适合哪些人购买

鑫享如意适合平时容易乱花钱,同时还有养老需求的人。

金钱就像海绵里的水,挤一挤总会有的。

不攒下来,就总会以各种理由花掉。

而且,家族有长寿史的人群更有优势,鑫享如意就是活得越久,收益越高,7%的复利增长还是很诱人的。

04 与同类产品对比

如意享七金版,也是一款保额按7%复利增长的养老年金,这两款产品也有很多不同点。

鑫享如意的领取的年金,略高于如意享七金版。

与鑫享如意相比,如意享七金版仅限本人和未成年人的父母投保,投保关系限制较多;有2条健康告知;不支持加保。

但如意享七金版也有几个优点:投保年龄最高到69岁;最长支持20年缴费,可以减轻经济压力,保证领取后,还剩余现金价值。

就是说,如果老王60岁开始领取,到87岁不想继续领了,退保还能取出一部分钱,而鑫享如意此时退保,就很不划算。

05 总结一下

鑫享如意这款产品,保额每年按7%复利增长,活得越久,收益越高,适合家族有长寿史的人购买。

年龄不超过65周岁都可以购买,并且保证领取25年,如果提前身故,未领完的部分,也会一次性给受益人。起投门槛很低,并且支持加保,适合普通上班族养老,可惜不能月缴。