400

60

社保第六险,专保上门服务

2021-07-02 19:20:08

0点赞

3收藏

0评论

0

大家好,我是浪浪,人称保险蔡徐坤。

去年关于“社保第六险”要来了的消息闹得沸沸扬扬,一时间有人欢喜有人愁,又掀起一场屁股决定脑袋的讨论。

但其实大家讨论得有点晚,长护险已经试点运行了5年,并且早在去年5月份的时候,国家医保局就发布了《关于扩大长期护理保险制度试点的指导意见》的征求意见稿,稿中明确提到要把【长期护理险】列为社保独立险种。

后来征求意见稿变成正式文件,关于长护险的指导意见正式发布,不过当时并没有什么动静。

直到媒体以“社保第六险”之名接连发声,才把这件事推上了热搜,这也可能是另一种试点。

没办法,国内大部分人对长期护理险知之甚少,也没有太多的兴趣了解。

毕竟如果事不关己,大家对保险啥的还真什么没兴趣,这点我很理解。

比如你看这篇文章是因为关心保险吗?

才不,你是关心我。

1

长期护理险,简称为长护险,是针对失能人员提供的一种护理保障。

虽然在国内大家都还觉得很陌生,但在一些很早就进入了老龄化社会的国家,比如美国、日本,长护险已经是很成熟的保险产品了,在美国商业长护险甚至能占据寿险市场30%的份额。

国家推动长护险发展的主要目的,是为了减轻生活无法自理的老年人的护理费用负担。

比如老年人行动不便,没法自行更衣、沐浴等等,这些事情有时候家人顾不上,就可以聘请护理员来代劳,唯一的问题就是钱,普通家庭没有持续承担这笔支出的能力。

但是有了长护险之后,就可以报销一部分护理费用,减轻了很多家庭赡养失能老人的负担。

俗话说,一人失能,全家失衡。

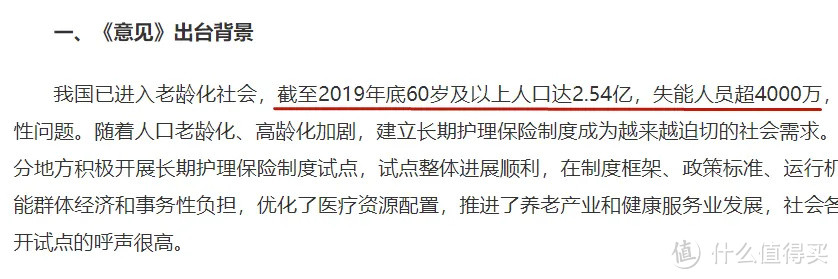

按照国家医保局给出的数据,在我国2.54亿老年人里,保守估计有4000万失能人员,在老年人中的占比高达15.7%,也就是说每十个老人,有1.5个自理能力受限。

而且,这还只是个开始。

随着人口寿命的增长,这个比例会持续扩大,因为最容易导致失能的因素除了自然衰老,还有像脑中风、帕金森这样的老人病。

而这些因素的共同特点是,年龄越高,风险越高。

从美国长护险的理赔数据来看,也是如此,有63.7%申请长护险理赔的人群在80岁以上。

本来呢,按照传统,失能老人应该由子女照顾,但这种方式在今天已经不适合了。

因为子女也自顾不暇。

一是有很多独生子女家庭,夫妻两人要照顾四个老人,再带两个孩子,根本不现实。

二是家庭结构发生变化,现在多是双经济支柱家庭,夫妻一起工作才能撑起一个家,没有足够的精力照顾老人。

所以才说,当代中年人的责任是照顾好家人,而老年人的责任是照顾好自己。

2

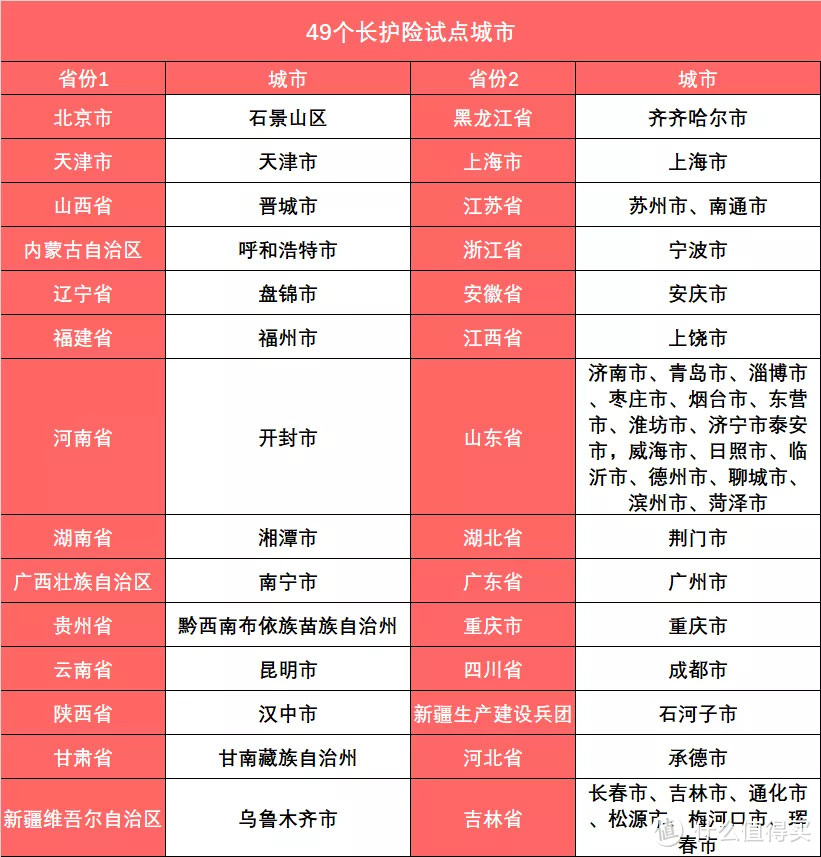

目前长护险还处于试点阶段,按照医保局的指导意见,长护险的试点会从原有的14个城市,拓展到49个城市。

基本上每个省都有一个试点城市:

不过跟医保政策一样,各地的长护险政策,各有不同。

比如上海的长护险只有60岁以上的失能人员才可以申请,而广州的又不限制申请年龄。

但大同小异,整体来看相差不多。

以上海为例,我大概介绍一下长护险的申请条件、报销范围和服务方式。

1. 申请条件

上海是我目前个人认为长护险试点最成熟的城市之一,除了在服务标准的制订和报销规则等细节到位之外,还有一点,上海长护险的申请条件对老年人更利好。

上海长护险对申请人员的要求有3条:

a. 年满60周岁以上;

b. 上海市职工医保已退休或城乡居民医保在保人员;

c. 经评估失能程度达到2—6级,且持续6个月以上;

其中有亮点的一条,是不仅限于职工医保,有参保城乡居民医保的老人也可以申请。

众所周知,由于大环境的原因,老一辈有很多人没上过职工医保,如果长护险仅限参与职工医保的退休人员申请,实际是不太合理的。

不过目前还在试点,未来大概率也会全面覆盖非职工医保的参保人群。

2. 报销范围

跟医保有医保定点机构一样,长护险也有护理定点机构,只有定点机构提供的服务才能报销。

而且,也有分为可报销项目和不可报销项目。

基本上,失能人员所需要的护理服务都在报销范围内。

不可报销的主要是像餐费、服务耗材这类的不太关事的项目。

可报销的服务项目内容如下:

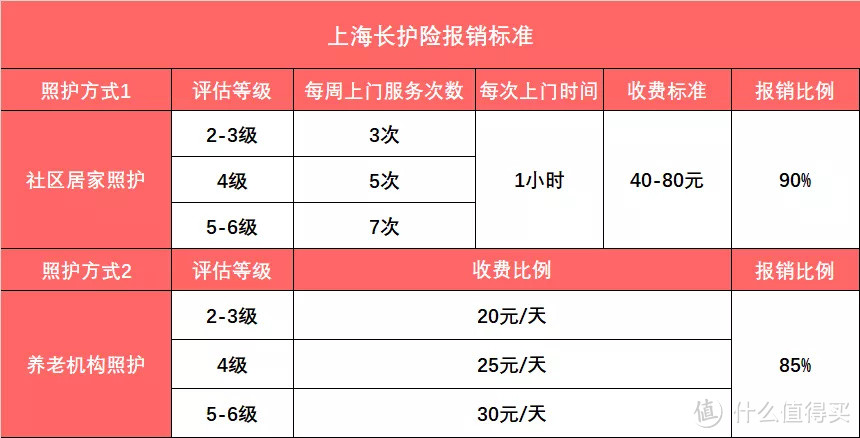

上海的长护险主要有两种服务方式,1是社区居家照护,也就是上门服务;

2是养老机构照护,即是住进长护险的签约养老机构享受服务,不过床位费、餐费等需要自费。

这两种服务方式的报销比例各有不同,详情如图:

如果光从报销费用来看的话,目前长护险的报销力度较一般,但你要想,社保的原则是“低水平、保基本”,这本来就是普惠性质的福利,一个月能省一千来块钱就很不错了。

而且,别小看这一小时的服务,对于自理能力有限的老人和其背后的家庭来说,已经能省不少事了。

至于其他的,成年人都知道,一分钱一分服务,如果想要服务到位,那得自己加钱。

3

缴费方式的话,上海的长护险目前还不用自己缴费,直接从医保统筹基金里划扣,这是比较主流的缴费方式。

有些试点城市需要自己缴费,但一般也不会超过100元/年。

不过现在看缴费方式,其实没有意义,因为目前仅是在试点。

在最新的指导意见中,医保局明确规定,长护险的资金主要来源于缴纳社保的职工人群,原则上是单位和个人按1:1分担缴费。

单位的部分不用另外缴费,直接从原有缴纳的职工医保费中扣除,个人的部分可以自己缴纳,也可以从职工医保的个人账户中扣除。

其实在早期试点运行的时候,从官方的态度来看,是打算直接从医保统筹基金里划出来一部分作为长护险的资金。

但是后来医保基金的财政压力越来越大,这才更改了长护险的筹资方式,除了单位缴纳和政府补贴外,额外增加了个人缴纳的部分。

之所以在今年才把长护险列为社保第六险也是这个原因,想保证长护险的运营可持续,就需要单独的筹资渠道。

由此,很多年轻人会觉得自己亏了,毕竟距离自己需要护理服务的年龄,可能还得过个三四十年,能不能活到那个岁数还不一定。

但谁家里还没个老人,亏不亏的,没必要太计较。

而且保险的形式,本质是大伙儿一起筹资,规则内谁需要钱了,给谁用。

说白了就是用一部分人的钱,去补贴另一部分人,想要稳赚不亏是不实际的。更何况社保已经很努力了,能做到这样真的很不容易。

虽然从功利角度来看,年轻人是在补贴老年人,但又有谁说得准,你将来是不是那个占年轻人便宜的老年人呢。