401

48

楼市一降息, 有人坐不住了

2022-05-16 17:45:47

0点赞

0收藏

0评论

大家好,我系浪浪。

昨天下午,央行又变现降息了,这次针对的是楼市。

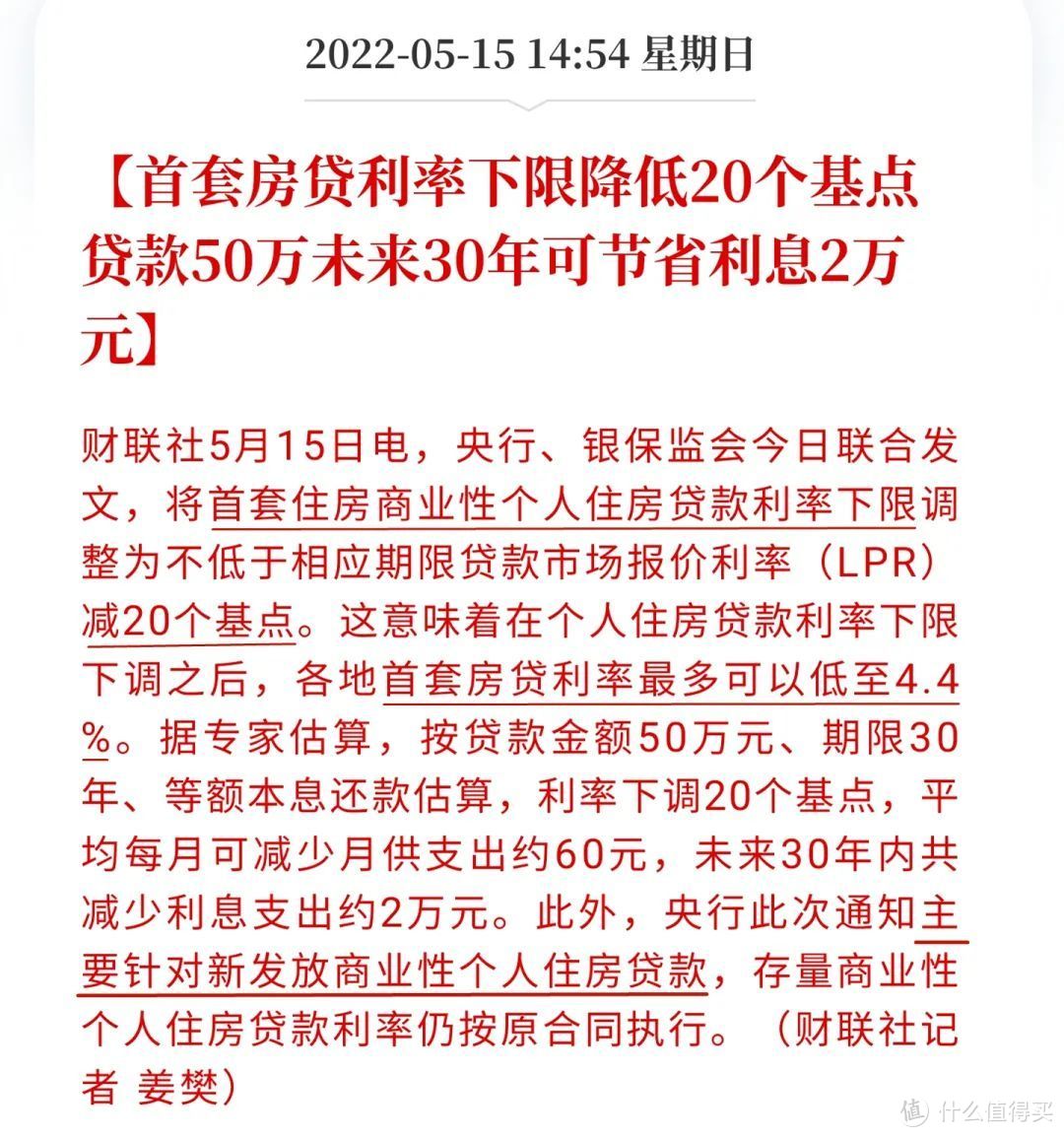

按照这则新规,如果是个人/家庭申请名下首套商品房贷款的话,房贷利率最低可以低于LRP基准利率20个基点。

当前的LPR报价是4.6%,也就意味着,最低首套房贷利率可以降到4.4%。

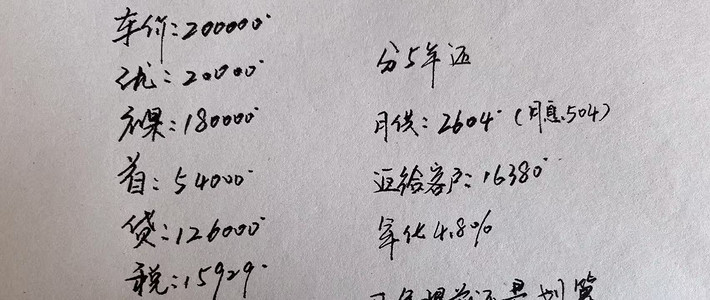

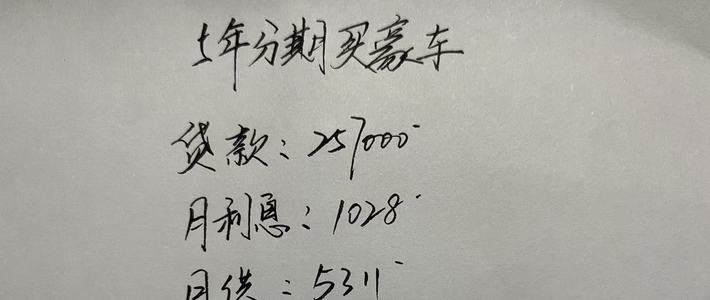

如果按贷款100万、等额本息、30年来算的话,一个月可以少还100多元利息。

但这波只针对新购房客户,已经有房的,还是按原有利率执行。

(LPR利率一年一调,今年能不能跟上降息,要看房贷合同上的利率调整日期)

不过,这次并不算是全面降息,只是给了一个执行利率下限。

对你来说,具体会不会降,还是要看你买房的城市跟不跟。

反正这事挺魔幻的,我看到不少房产中介又高潮了,我得说一下:

1. 调整LRP利率下限,可能跟大部分人无关。

因为本来你所在的一二线城市,房贷利率就高于LPR基准利率(4.6%)不少,最低能降到4.4%,对你有啥用呢?

没有,这就类似于说,你去买一个东西,店铺的标价是50元。

然后某天供应商跟店铺的商家说,兄弟,原先我们的统一市场底价是46元,现在底价调整了,最低你可以卖44元了。

但是商家又觉得不至于卖44元,卖50元你也会屁颠屁颠地买,于是商家就不降价了,你自个儿爱买不买。

所以 “调整LPR利率下限” 这件事,到底跟自己有没有关系,就要看你买房的城市,有没有实际的降息动作了。

在没有实际降息之前,这事跟你是半毛钱关系没有。

2. 这波调整利率下限的意义,主要是为了喊话楼市利好,重建购房者信心,刺激住房消费。

其实,即使房贷利率下调20个基点,对大多数买房者来说,也就是每个月可以多吃几顿猪脚饭的利好。

这波调整利率下限,真正的作用,是为了通过释放政策利好,来给潜在的购房刚需信心。

喊话的意义,要远远大于实际利好。

你看朋友圈这不刷屏了么?房产中介都疯了,好素材啊好素材。

那为什么要这么做呢?核心是因为4月份的社融数据太差了,居民中长期贷款直接给跪了,说明大家都没啥信心买房,甚至有很多人在提前还房贷。

这样不利好经济,今年我们还是要保增长的。

3. 这波利好,不会刺激房价上涨。

房价的上涨跟居民的收入挂钩,如果你想知道当地的房子会不会涨,看一看当地的购买力有没有上升就知道了。

换句话说,还是要看大家的收入有没有增长、现金流稳不稳定、有未来有没有信心,愿不愿意背上高额负债去买房。

具体的房价上涨底层逻辑,可以看我之前的文章。

现在房地产肯定是横盘期了,横盘期就是在去杠杆,房价摁住几年不涨,然后我再放几年水,把债务给稀释掉一部分。

比如说现在大家觉得房价贵,那么房价连续十年不涨,或者微涨,十年后你的收入翻了一倍,这时候你再回过头来看,也就觉得房价还好了。

所以要不要买房,如果是刚需自住,且现金流稳定,我认为可以买。

逻辑是,不买房你也会炒股亏掉的,还不如买房。

不过要挑好城市,关注两个点,一个是人口流入、另一个是当地的产业。

4. 银行是靠吃存贷差赚钱的,如果贷款利率降了,存款利率也会继续下调。

正如我所说的,降息是一种必然,提前锁定好一个无风险利率的储蓄名额,非常重要。

今后你看到的存款利息,还会越来越低...

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~