157

29

经纪人父母的保险就这么配,快来抄作业

2021-04-20 19:15:58

0点赞

0收藏

0评论

父母和儿女配置保险,无非是希望家人生病有钱治疗,护理有人帮忙,长寿有钱生活。

上篇文章,大樱桃详细解说了给爸妈配置保险的思路,预详细了解可翻看过往文章,这里简单回顾下。

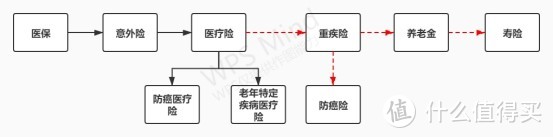

五步给父母配置保险:

第一步:购买意外险,基本上爸妈都能买。检查有没有意外医疗责任,意外医疗是否包含社保外用药,并且是0免赔。

第二步:购买医疗险。根据身体情况能买哪款买哪款。

第三步:资金充足投保重疾险,体况稍微复杂的投保防癌险。

第四步:资金充足投保商业养老年金。

第五步:投保寿险做传承。

到2020年12月31日截止,国内(不包含港澳台)共有85家财产保险公司,89家人身保险公司,假设每家只有5个产品,也有超过870款产品(实际肯定比这个多多了),这么多产品到底该怎么选呢?

大樱桃这里推荐几款自购款,并解释自己选择这款的理由,同大家一起交流。

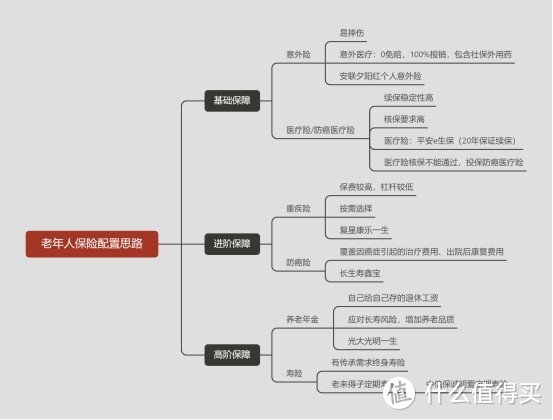

*意外险*

意外险需要覆盖三项责任:意外身故责任、意外伤残责任、意外医疗责任。

对于容易摔伤的老人来说,意外医疗责任尤为重要,因此意外险需要包含社保外用药且0免赔意外医疗责任。

大樱桃自购款:*安联夕阳红个人意外伤害保险*

50-85周岁可买,全年不限次数报销意外医疗费用,0免赔、不限社保用药、100%报销、最高补偿3万元。

*医疗险*

医疗险交一年保一年,随着年龄的增加,能买到的医疗险会越来越少,对年龄大的人来说,医疗险续保的稳定性可能比保障内容更加重要。

平安e生保,保障内容上属于一般的百万医疗险,保证20年续保,核保比较严格,如果身体情况能通过核保,可以配置一份。

这款保证续保产品是将“保证续保”写进合同的产品。

同样需要注意的是,保证续保能保证大金额理赔后还能继续配置该产品,并且不受停售的影响。需要注意的是续保的保费是可以变的,但是有哪位接受过大额理赔的人不愿意续保呢?

平安e生保核保要求高,有许多年龄大的父母并不能通过核保。因此可以选择一些核保条件更宽松的医疗险,比如安联臻爱医疗险,安盛的防癌医疗,中华联合的中老年人医疗险,健康告知十分友好。

*重疾险/防癌险*

重疾险和防癌险的保费比较贵,父母的年龄买重疾,保额不高保费较高,防癌险的杠杆会更高。

重疾险可选复星的康乐一生,60岁前初次确诊重疾赔付150%基本保额,可选恶性肿瘤和心脑血管二次赔付,最高60岁可投保,保额可选5万或者8万。

防癌险可选长生人寿,投保年龄至70岁,保障终身,保额可选15万,健康告知较少,可进行预核保。

*寿险/养老险*

通常我们会为家庭经济支柱配置定期寿险,以防家庭经济支柱突然离世造成家庭主要收入来源中断。通常50来岁的父母不需要再配置寿险了,但也有一些特殊情况出现,比如老来得子,虽然父母年龄大了,但是孩子还没有办法接手家庭的重担。

网红华贵定期寿险,被保险人在50岁以上,保险期间只能选择10年或者到70岁。中信保诚有款定寿50岁以上的父母可以选择最长30年的保障期限,保额最高100万。

如果家中有大笔资金需要继承会需要终身寿险,这里暂时不做过多的叙述。

商业养老险可以简单理解为自己给自己存的一份退休工资,保证领取20年,活多久领多久。

养老年金适合已有或者将来会有退休工资,但是退休工资不太够用的父母。

以上是大樱桃为自己父母精心挑选得出的保险配置方案,事实上不同的家庭、不同的收入、不同的身体情况需要的保险产品不同,因此最好找寻专业的保险经纪人配置哦!