7

17

北京普惠健康保来了,惠民保2.0时代的先行者,真香吗?

2021-07-26 16:39:03

2点赞

6收藏

6评论

香不香的,反正不在北京,再好也只能翘首顿足两相忘。

还是聊正经的吧。

北京普惠健康保下周一8点正式开放投保,2022年1月1日保障生效,为期1年。

堪称惠民保2.0时代的先行者,到底实用与否?有哪些亮点和不足呢?

Follow me~

01

四大亮点

门槛低

坦白讲,门槛低是所有惠民保的特点,我单纯是觉得四大好听~

不限户籍、不限年龄、不限职业,不限身体条件,百岁老人和特殊高危职业者也能购买。

唯一条件:有北京医保,包括大学生医保、一老一小、在京中央单位公费医疗的参保人群。

报销范围广

门诊、住院、特药均可报销,年度总额300万,不限医保范围。

注意划线重点,补充医保范围不足的,才是真医疗险。

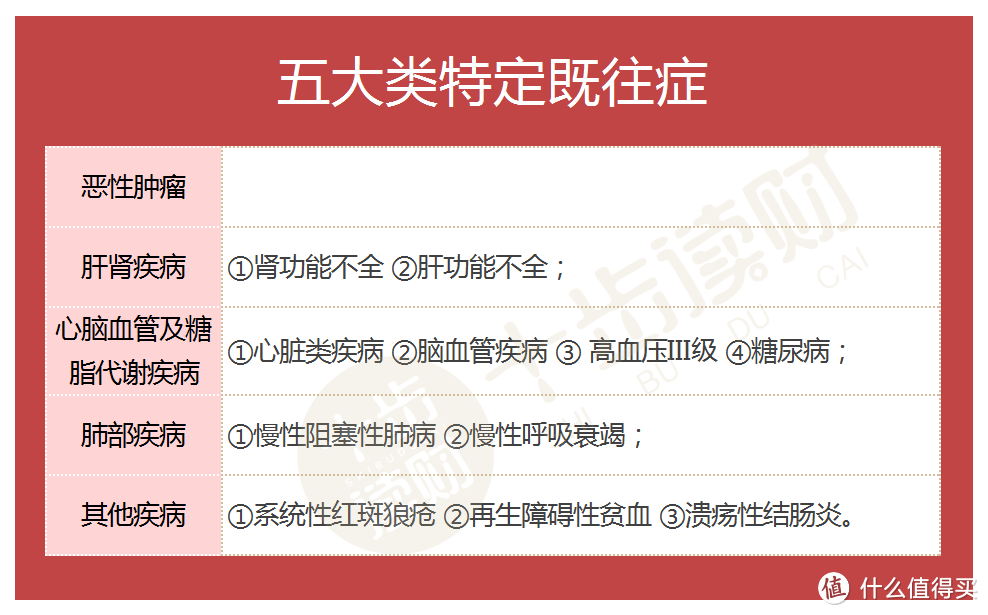

既往症可赔

全部既往症可赔,包括五类大病。惠民保1.0时代,五类大病是可保但不赔,北京普惠健康保能保能赔(单独理赔标准)。

续保稳

北京市医保局唯一指导产品,五家保险公司合保,有明确的续保优惠政策和理赔原则:

连续3年无赔付,第四年赔付比例会上升1%,累计提高上限为10%。

参保期间得病,次年再次续保时,仍按照原政策享受赔付比例。

熟悉惠民保的兄dei,应该清楚后面三个亮点的意义,新手村的也别怕,接下来都会讲到。

02

核心保障

医保内医疗报销

每年100万,保障门诊和住院,健康人群报销80%,特定既往症(五大类)人群报销40%。

其中,城镇职工医保免赔额为3.95万,城乡居民医保免赔额为3.04万,年度保额100万。

医保外医疗险报销

每年100万,只保障住院,健康人群报销70%,特定既往症人群报销35%。

健康人群免赔额2万,特定既往症人群免赔额4万。

特定药品费用报销

每年100万,50万额度给25种国内特药,50万额度给75种国外特药。

健康人群报销60%,特定既往症人群报销30%;健康人群免赔额2万,特定既往症人群免赔额4万。

注意,两种特药的报销,分别计算免赔额。

对于长期服药的癌症或其它重疾,院外用药报销非常实用。

03

举个例子

虽然北京普惠健康保的保障范围扩展很多,但免赔额很高,报销比例也偏低,在功能用途上显得更加极致,只能保大病。

是什么概念呢?举个例子。

A君,不幸罹患大病,前前后后花了90万,其中,社保内费用花了60万,社保外费用花了20万,特殊药品花了10万。

为了方便理解,数字尽量取整,也不赘述北京报销政策的细节了。

报销流程是这样的:

第一步,社保内费用的60万,基础医保报销85%,但50万封顶,A君自负10万;

第二步,北京大病医保启动,对自负的10万元做第二次报销,大概3.7万,还剩6.3万自负;

注意,社保外医疗的20万和特药的10万,医保解决不了,还都是自负。

第三步,北京普惠健康保上场,A君的理赔情况:

6.3万社保内费用,扣掉免赔额(3.95万)后,报销80%,大约是1.8万,还有4.4万自负。20万社保外费用,扣掉免赔额(2万),报销70%,大约是12.6万,还有7.4万自负。

10万特药费用,扣掉免赔额(2万),报销60%,大约是4.8万,还有5.2万自负。

至此,A君90万的医疗费用,北京基础医保和大病医保解决54万,北京普惠健康保解决19万,A君自负17万。

案例体现了普惠健康保的两大特点:

1、只有花费巨大的危重大病,才能发挥作用;

2、社保外报销和特药报销的实际贡献最大。

一定要注意,北京普惠健康保理赔必须先经医保报销,如果没有医保,不能理赔。

另外,如果第三方报销的金额大于3.95万,可以冲抵普惠健康保的免赔额,小于3.95万则不行。

04

对比一下

对比下去年风光无限的京惠保:

保障范围的优势很大,尤其是医保范围外的部分,以及五大类特定既往症保障。

但价格、免赔额和报销比例不如京惠保。

第五大特定既往症人群来讲,肯定是选普惠健康保;对于健康人群来讲,两款产品各有优势,我更倾向于普惠健康保,医保外报销还是很重要的。

特对比下商业百万医疗险:

色魔王干娘

校验提示文案

爱吃牛肉干呀

校验提示文案

老榆木

校验提示文案

老榆木

校验提示文案

爱吃牛肉干呀

校验提示文案

色魔王干娘

校验提示文案