11

36

宫颈炎有多可怕?这些保险产品能帮你好好保护自己!

2021-07-12 18:52:54

0点赞

0收藏

0评论

最近,办公室里有个姐姐去医院复查,遇到了这样一件事。

有位一起检查的大姐,连着四年都是自己在体检中心做妇科检查,每年的结果都是没有大问题,只是有点宫颈炎症。

结果今年上半年,大姐身体不舒服,来医院一查已经是宫颈癌晚期了。

挺让人唏嘘的。大姐也不是没有预防疾病的意识,却被不正规的体检中心耽误了病情。

大多数女性多多少少都会有一些妇科炎症,比如宫颈炎。

宫颈炎是常见的妇科疾病之一,多发于育龄期女性,有易复发、容易持续感染的特点。

大多数宫颈炎患者没有任何症状,如果不定期体检,很可能都不知道自己有宫颈炎。

但如果不及时治疗,宫颈炎感染可能会扩散到子宫等部位,导致不孕,更严重的还会癌变。

所以,广大女性同胞一定要定期去正规医院做妇科检查,发现问题及时治疗。

宫颈炎可以说是我们日常核保时遇到最多的女性疾病之一了。

前两天我们的核保老师小米,就接待了这样一位客户:

她在18年曾检查出过重度宫颈炎,当时并没有适合的产品。

通过治疗,她最新一次的检查结果HPV为阴性,TCT为轻度炎症。

刚好最近出的达尔文易核版对既往重度宫颈炎病史核保条件很宽松,这位客户也顺利的给自己投保了易核版。

宫颈炎患者在购买保险时,炎症的严重程度会对承保结论有很大的影响。

今天大白就给女性朋友们讲一下,不同类型的保险对宫颈炎有哪些限制,以及有了宫颈炎该如何挑选适合自己的保险产品。

01

有哪些限制

一般我们需要的人身保险有四类:重疾险、百万医疗险、意外险和定期寿险。

其中意外险和定期寿险对宫颈炎没有什么限制,健康告知不涉及可以直接购买。

而重疾险和百万医疗险会相对严格一些。

健康告知

我们在投保时要先进行健康告知。

有些产品在健康告知时并不涉及宫颈炎,但这不代表你就可以不告知了。

因为健康告知还会涉及到以下几项:·近期体检异常,例如血液、超声、CT等,大多数产品问的是两年内的;

·连续服药史,一般会问询两年内是否有连续服药超过30天的情况;

·住院史,多数产品会问询两年内是否因健康异常有住院或被医生建议住院的情况。

所以,如果是问询到了宫颈炎,或是以上几项有异常情况,一定要进行健康告知,隐瞒告知的话很容易影响后续理赔。

智能核保

健康告知后,大多数产品都会根据你的身体情况进行智能核保或者人工核保,决定是否承保。

也有少数产品不带核保功能,如果健康告知不符合就会被直接拒保,挑选时要注意。

不同产品的核保条件不同,严格程度也不同。

多数重疾险和百万医疗险对于HPV阴性,未曾确诊为重度炎症、宫颈CIN3以上病变,最近半年内TCT检查为轻度炎症的情况,可以标体承保。

有一些核保更宽松的产品可以除外承保HPV阳性,或既往有重度宫颈炎的情况,我们后面再详细介绍。

02

详细核保结论

我列举了几款热销的重疾险和百万医疗险,给大家看看核保情况:

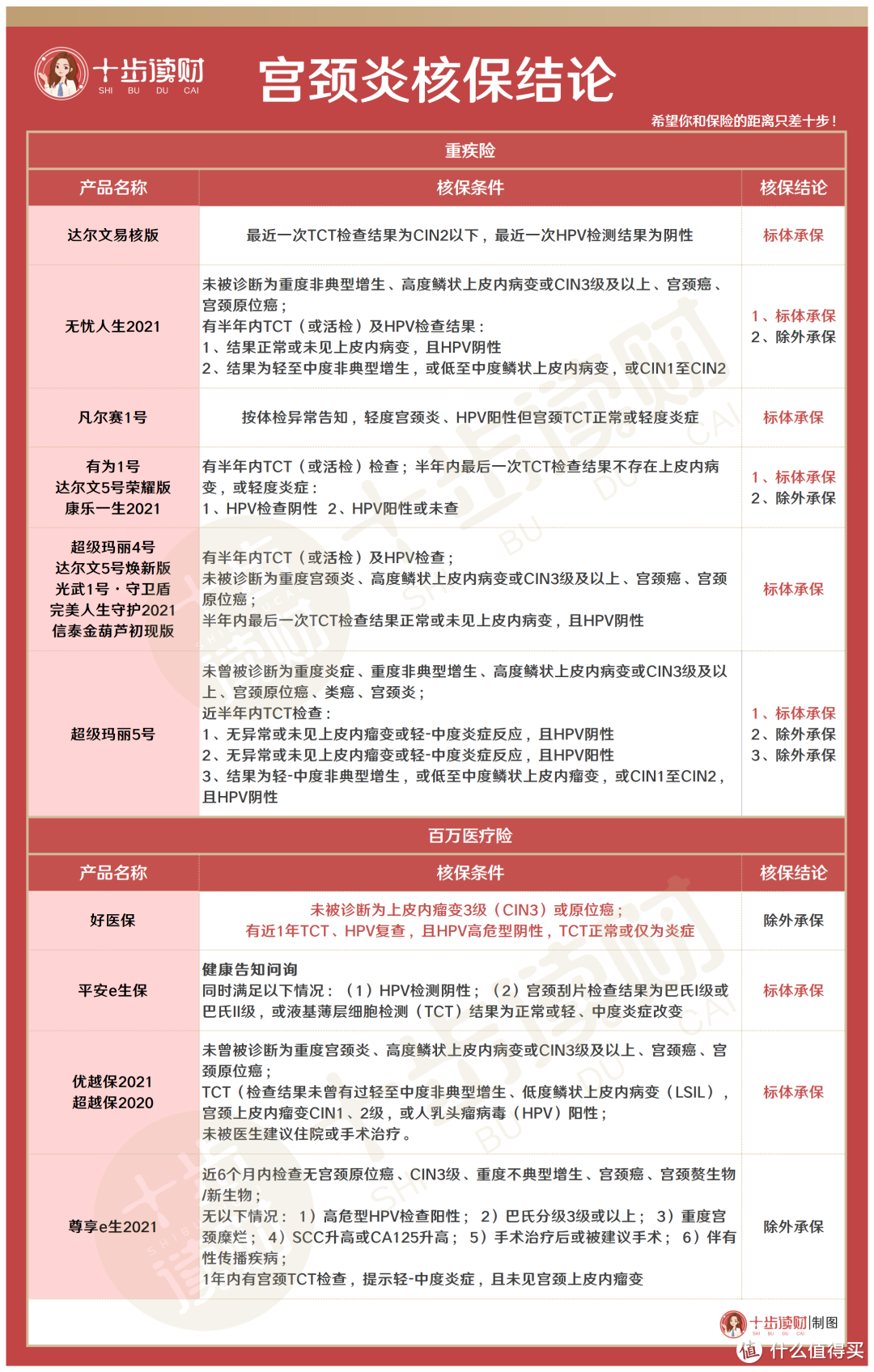

重疾险

1 达尔文易核版

虽然需要告知重度宫颈炎、TCT或HPV阳性的情况。

但它的核保是最宽松的,即使曾经得过重度宫颈炎也没关系。

只要最近一次TCT检查结果为CIN2(含)以下,最近一次HPV检测结果为阴性,就可以标体承保。

2 凡尔赛1号

比较宽松,健康告知不问宫颈炎,不涉及两年内的体检异常就不用告知。

如果涉及到两年内体检异常,轻度宫颈炎、HPV阳性但宫颈TCT正常或轻度炎症都可标体承保。

3 无忧人生2021

要求未被诊断为重度非典型增生、高度鳞状上皮内病变或CIN3级及以上、宫颈癌、宫颈原位癌,有半年内TCT(或活检)及HPV检查:

①结果正常或未见上皮内病变,且HPV阴性时可标体承保。

②结果为轻至中度非典型增生,或低至中度鳞状上皮内病变,或CIN1至CIN2,可除外承保。

4 超级玛丽5号

要求未曾被诊断为重度炎症、重度非典型增生、高度鳞状上皮内病变或CIN3级及以上、宫颈原位癌、类癌、宫颈炎,有近半年内TCT检查:

①结果无异常或未见上皮内瘤变或轻-中度炎症反应,且HPV阴性可标体承保。

②结果无异常或未见上皮内瘤变或轻-中度炎症反应,且HPV阳性可除外承保。

③结果为轻-中度非典型增生,或低至中度鳞状上皮内瘤变,或CIN1至CIN2,且HPV阴性可除外承保。

5 复星联合健康

有为一号、达尔文5号荣耀版、康乐一生2021等复星联合健康的重疾险,要求有半年内TCT检查报告。

半年内最后一次TCT检查结果不存在上皮内病变或轻度炎症:

①HPV检查为阴性时可标体承保。

②HPV检查为阳性或未查时可除外承保。

6 信泰人寿

超级玛丽4号、光武1号、达尔文焕新版、完美人生、金葫芦等信泰人寿的重疾险,要求有半年内的TCT和HPV检查:未被诊断为重度宫颈炎、高度鳞状上皮内病变或CIN3级及以上、宫颈癌、宫颈原位癌。

半年内最后一次TCT检查结果正常或未见上皮内病变且HPV阴性可标体承保。

百万医疗险

1 好医保

未被诊断为上皮内瘤变3级(CIN3)或原位癌,有近1年TCT和HPV复查,且HPV高危型呈阴性,TCT正常或仅为炎症可除外承保。

2 平安e生保

同时满足以下情况可标体承保:

①HPV检测阴性;

②宫颈刮片检查结果为巴氏I级或巴氏II级,或液基薄层细胞检测(TCT)结果为正常或轻、中度炎症改变。

3 超越保20/优越保21

要求未曾被诊断为重度宫颈炎、高度鳞状上皮内病变或CIN3级及以上、宫颈癌、宫颈原位癌。

TCT检查结果未曾有过轻至中度非典型增生、低度鳞状上皮内病变(LSIL),宫颈上皮内瘤变CIN1、2级,或人乳头瘤病毒(HPV)阳性,且未被医生建议住院或手术治疗的情况可标体承保。

4 尊享e生2021

要求近6个月内检查无宫颈原位癌、CIN3级、重度不典型增生、宫颈癌、宫颈赘生物/新生物。

1年内有宫颈TCT检查,提示轻-中度炎症,且未见宫颈上皮内瘤变。

且无以下情况可除外承保:

①高危型HPV检查阳性;

②巴氏分级3级或以上;

③重度宫颈糜烂;

④SCC升高或CA125升高;

⑤手术治疗后或被建议手术;

⑥伴有性传播疾病。

03

总结一下

总的来说,HPV检查呈阴性,TCT检查为轻度宫颈炎是比较容易买到适合的产品的。

而重度宫颈炎,无论是既往病史还是目前正在发病,能买的产品都很少,需要仔细挑选。

百万医疗险这里列举的不多,主要看核保哪个能通过,承保结果最好就选哪个。

如果比较看重续保条件,就选择超越保或者好医保这种保证续保的产品。

重疾险产品较多,给大家一些购买建议:

①既往没有重度宫颈炎病史,近期HPV为阴性的轻度宫颈炎:

恭喜你能买的产品很多,按自己的预算和需求挑选就可以了。

偏重性价比的,推荐超级玛丽5号、达尔文5号荣耀版,价格不贵保障全。

预算不太够的,推荐有为1号,价格最便宜,想极度省钱可以只买基础重疾版。

预算充足的,推荐光武1号、超级玛丽4号,赔付比例高,癌症、心脑血管重疾保障力度更高。

②既往得过重度宫颈炎,目前转为轻度,HPV检查为阴性:

可以尝试达尔文易核版和无忧人生2021,都是核保条件非常宽松的产品,但价格会略贵一些。

③TCT检查无上皮内瘤变或轻度炎症,但HPV检查为阳性:

超级玛丽5号、复星联合和信泰人寿家的产品都可以试一试。

但要注意HPV阳性最好的承保结论就是除外承保,对相关疾病是免责不赔的,但其他疾病正常承保。

④目前重度宫颈炎,HPV阳性:

凡尔赛1号这款产品健康告知没有问询妇科相关疾病,如果没有涉及到两年内的体检异常,理论上是可以买的。

但建议大家不要自己直接去购买!因为每个人的身体情况不同,很少有人在核保时只有一项疾病,涉及到多种疾病核保或者是两年内体检异常的话,凡尔赛1号不一定能承保。所以建议有购买意向的朋友,先让顾问帮您核保看看,帮您把关之后,确保万无一失了再投保。