2

31

余额宝收益跌至2%,你还在把钱存里面吗?不如看看这类高收益产品!

2021-12-21 15:35:53

16点赞

48收藏

7评论

今年10月,银保监发布了一条互联网新规。直接的影响是:年底大部分的线上产品将会下架。

这里面,线上增额终身寿也会受此影响,多数产品会在年底下架。

随着市场利率的下行,这类能让资金长期安全、稳健增值的产品,还是受很多朋友青睐的。

下面,我们一起分析下这类产品,同时帮大家测评哪些值得选?

增额终身寿险最大的特点就是:安全、灵活、收益确定。

所谓“增额”,就是它的有效保额每年会复利增长,并且写进合同。如下图所示:

(图为增多多珍藏版条款)

(图为增多多珍藏版条款)

但是,有效保额与产品收益并无直接关系,它的现金价值才是与收益直接挂钩。

现金价值是一份保单减保或退保能拿到的钱,和我们切身利益相关。

接下来,我们给大家介绍一下,这类产品的现金价值如何复利增长?我们可以如何“玩转”增额终身寿?

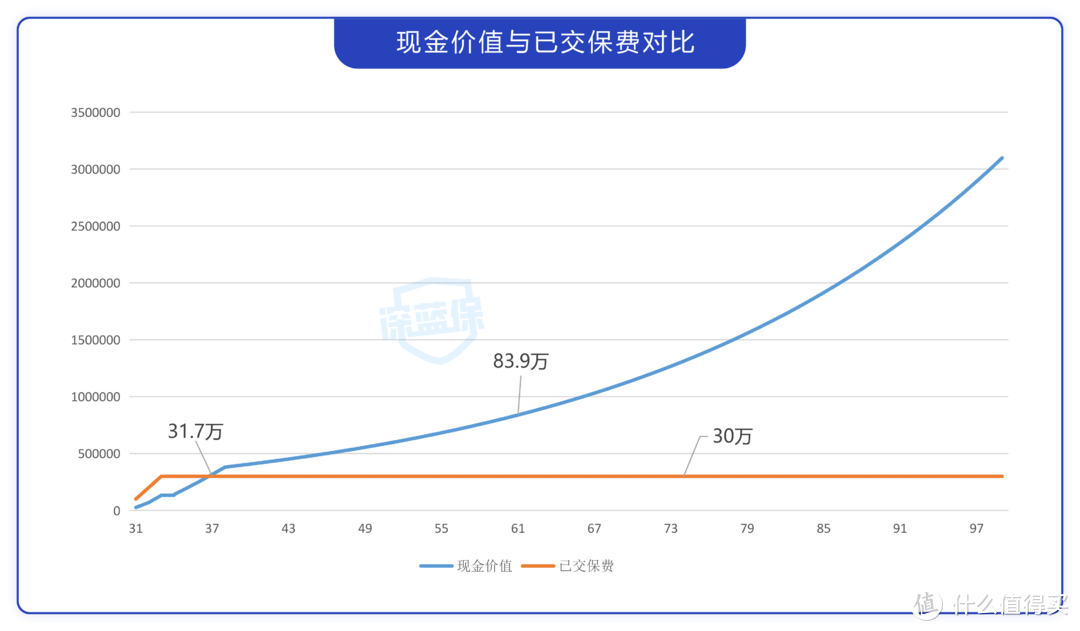

以30岁的小帅为例,每年交10万,交3年。下面,我们做了一张图,来看看现金价值的增长情况。

(图片以金满意足臻享版进行测算)

(图片以金满意足臻享版进行测算)

小帅37岁时,现金价值为31.7万,已超过所交的总保费。后面会持续按复利进行增值。

比如在61岁退保,能拿到83.9万,已经是当年所交保费的2.8倍。

任何时候,小帅都能“操作”这份保单,用来规划自己的资金。主要三个方式:加保、减保、退保。

加保:在保障期间追加保费,提升保单的现金价值,让资金在里面增值。加保规则以具体产品为准,部分产品无加保功能。

减保:减少保单的现金价值,领取一部分钱,剩余的钱继续留在保单内增值。

退保:取出全部的现金价值,保险合同结束。

比如:小帅发了一笔年终奖,他可以选择加保,让这笔闲钱,进里面复利增值。

如果将来子女需要学费、生活费等等,他也可以选择减保,领部分钱出来应对这些刚需。

总的来说,增额终身寿险更适合希望资金稳定增值、灵活规划的朋友。

随着互联网新规出台,很多线上的增额终身寿也即将下架,好产品不等人,我们来看看市面上,还有哪些值得选?

这段时间,增额终身寿险已经陆续下架。我们帮大家在市面上挑选了5款产品,一起来看看:

直接说结论:

如果看重长期收益:金满意足臻享版各年龄段现金价值的IRR表现都很不错。利多多收益超过已交保费的时间更快,70岁后的收益也高达3.49%左右。

如果资金紧张想先上车:增多多(珍藏版)最低月交200元起投,或年交1000元就能有一份终身复利增值的保单。

这里提醒大家:大多数线上的增额终身寿险会在12月底下架,如果有需求,可以尽早购买。

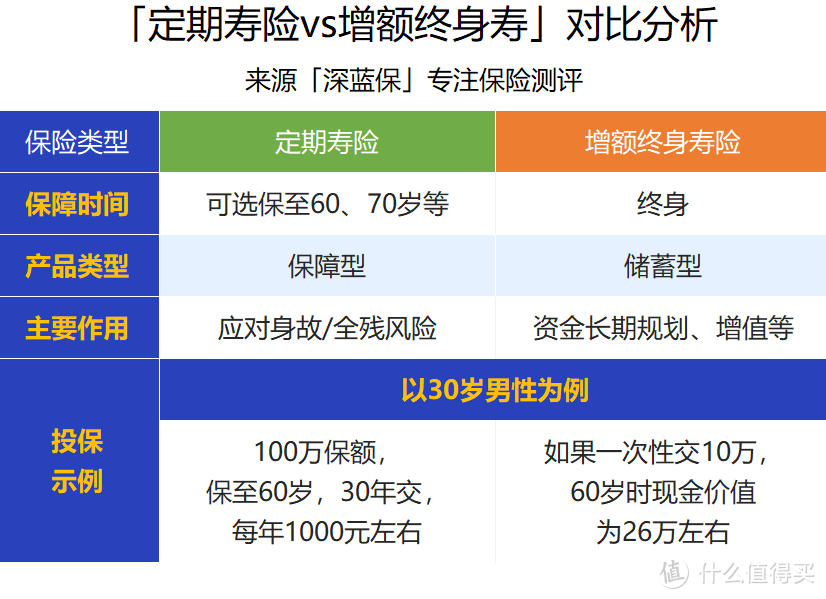

不少朋友有很好的风险意识,早早就买好了定期寿险,担心再去买增额终身寿险,二者会不会重复。

Q:买了定期寿险,还要买增额终身寿险吗?

两者是不冲突的。我们整理了它们主要的区别,如下图:

定期寿险:更强调保障。不幸身故或全残能赔一笔钱给到家人,适合给家庭经济支柱配置。

增额终身寿险:适合有一笔闲钱的朋友,用来锁定未来的收益,让资金稳定增值。

虽然都是寿险,但两者主要的作用却截然不同。

我们建议“先保人,后保钱”,先买好保障类险种,再考虑资金规划类的产品。

爱因斯坦曾说:世界的第八大奇迹,就是复利。用好复利这个工具,我们的财富就能源源不断增长。

新规已经开始倒计时,未来高收益产品可能越来越少。如果希望锁定一份还不错又稳定的利率,现在或许是很好的入场时机。

想了解其他险种的高性价比产品榜单推荐,可以点击下方的链接:

大规模重疾险“下架潮”来袭,要抓紧时间上车吗?不懂千万别乱买

测评了402款意外险后,我更推荐这几款!12月意外险榜单来了

妈咪保贝重回榜单!孩子的重疾险怎么选?这次测评了70款给你答案

漫漫人生路,你准备好了吗?

如果我的文章对你有用,记得右上角点个关注,以后就很方便看到更新了,也可以转发给身边的亲戚朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”。

值友7136128870

校验提示文案

清晨的白粥

回头还不负责

校验提示文案

镜夜大叔

校验提示文案

梅梅LISA

校验提示文案

力路

校验提示文案

keyboardman

校验提示文案

星之海

校验提示文案

星之海

校验提示文案

keyboardman

校验提示文案

力路

校验提示文案

梅梅LISA

校验提示文案

镜夜大叔

校验提示文案

清晨的白粥

回头还不负责

校验提示文案

值友7136128870

校验提示文案