158

30

60岁+分红养老金推荐

2026-06-17 09:48:39

0点赞

0收藏

0评论

大鱼测评第1590篇原创

大鱼测评第1590篇原创热门分红养老金明爱金彩D款,前阵子投保年龄刚下调到60岁,明天起又要降到55岁了。相关文章回顾:分红险正在挑客户,好产品门槛越来越高

明爱金彩D款很适合高龄朋友(50岁以上领钱很有优势),现在56岁及以上的朋友如果想上车,今天还来得及;50-55岁正在考虑养老金的,也可以多留意它。

相关测评文章回顾可戳:

这说明分红险的调整已经提前开始了,不一定会等到6月30日的大限。明爱金彩D款收紧后,高龄朋友能选的养老金更少了,56-60岁的朋友相对好一点,但也要注意:很多产品哪怕一次性交清,最早也得65岁才能开始领。60岁以上的朋友选择更受限,而且这个阶段投保,尽早开始领取往往比什么都重要。

今天就来聊两款60岁+的朋友值得考虑的分红养老金,领取时间都比较早,分别是:

中邮人寿– 乐享鑫年

阳光人寿– 颐享金升2025

2款产品基本特点介绍

乐享鑫年:大央企背景,0-65岁可投保,领取金额较高,保终身。女性满55周岁、男性满60周岁,第1年末就可以开始领取。有2个计划可选,适合大多数高龄朋友的是计划一,身故赔付规则为“保费-已领取养老金”与现金价值的较大者,现金价值持续到81岁前——适合看重高领取的朋友。

相关测评回顾:

颐享金升2025:大型上市民营公司出品,专为高龄人群设计,女性55-86岁、男性60-86岁可投保,犹豫期结束后即可开始领取。除了每年领取的养老金,每5年还能多领一笔等额的特别关爱金,相当于每5年领双倍;保障期限可选20/25/30年或保至106岁,合同到期还能领1倍保额的满期金;身故赔付规则和乐享鑫年计划一一样。其中保至106岁的方案,现金价值一直持续到合同结束,意味着几乎终身都有身故赔付——适合想兼顾领取、备用金和传承的朋友。

另外,阳光人寿还有一款鑫悦人生,0-74岁可投保,领取比颐享金升2025更高,但现金价值和身故赔付更低。60岁投保最早65岁开始领,未满60岁或不介意等几年再领的朋友也可以看看。

鑫悦人生相关测评回顾可戳:

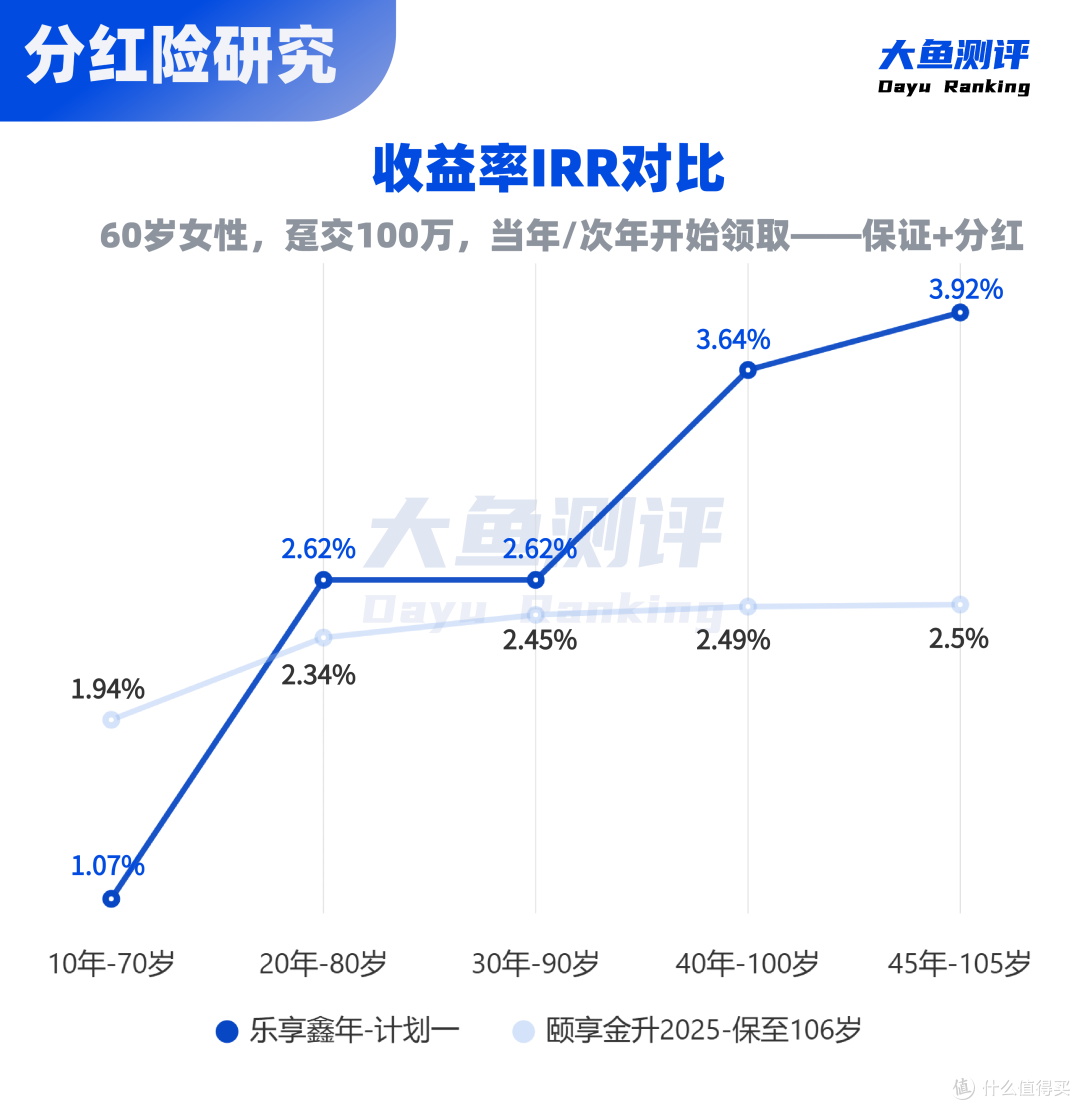

数据对比(以60岁女性,趸交100万、现金分红为例)

因为高龄朋友很快就要领钱,红利选择现金领取能拿到更多,所以以下案例统一按此计算。

方案选择:乐享鑫年-计划一 V.S. 颐享金升2025-保至106岁

1.领取金额

无论是保证还是保证+分红,以上方案领取金额都是:

乐享鑫年-计划一>颐享金升2025-保至106岁。

虽然颐享金升2025犹豫期后就能领(多领1年),还有特别关爱金,但乐享鑫年实打实每年领得更多。

2.IRR表现

乐享鑫年-计划一:IRR曲线是典型的纯养老金形态,现金价值长期低于颐享金升,81岁后现价归零,之后IRR会有波动。但活得越久,高领取的优势越明显,IRR上限很高。

颐享金升2025-保至106岁:属于领取和现金价值比较均衡的设计,期满前一直有现价,IRR曲线很平滑,但上限不如前者。在分红100%实现的情况下,30年累计领取近114万时,现金价值还有39.3万,可以作为应急备用金。

3.身故赔付

大部分高龄朋友选养老金,都会关心身故赔付。

两款产品身故赔付规则相同(保费-已领养老金 vs 现金价值,取较大者),但乐享鑫年-计划一大部分时间的现金价值低于颐享金升,而且81岁后现价归零,所以身故赔付这一项,颐享金升2025-保至106岁有明显优势。

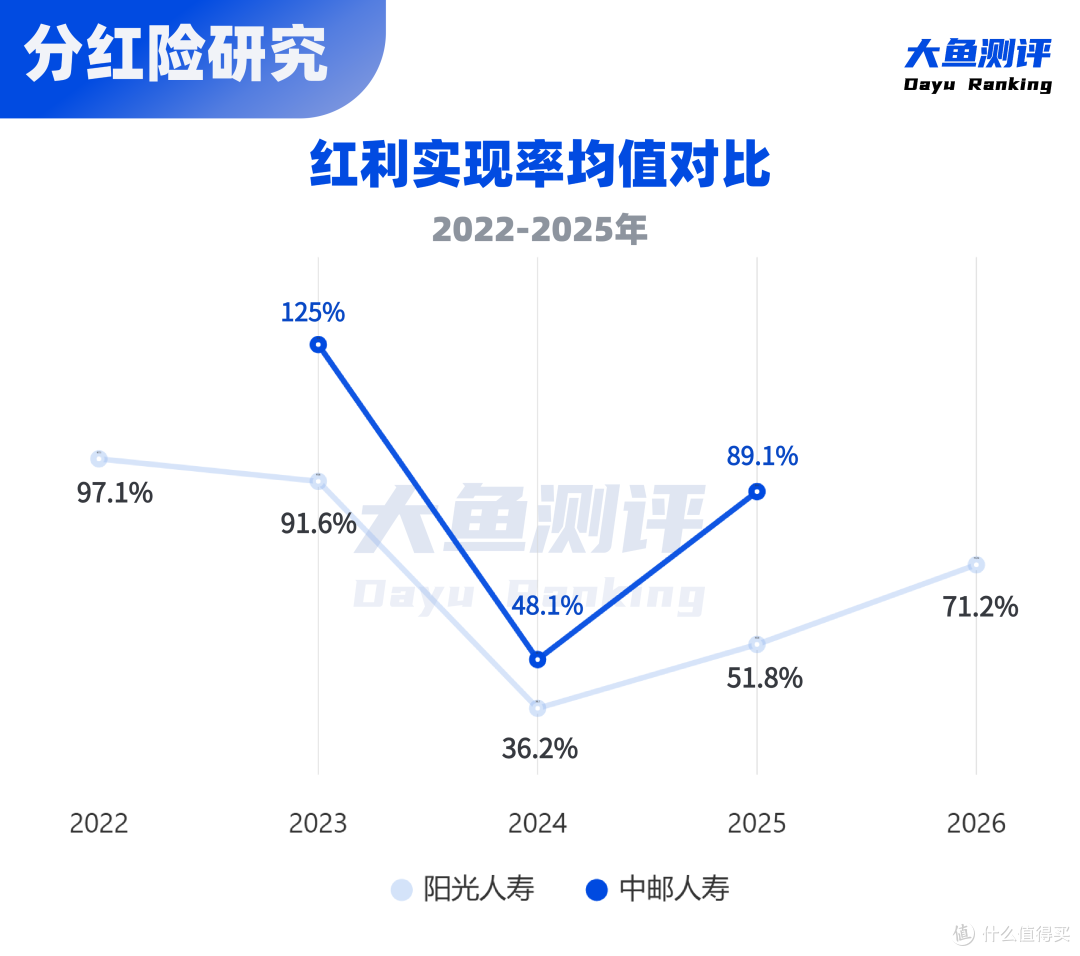

4.公司分红实力

中邮人寿和阳光人寿都是大型保险公司。

近两年分红限高,大公司的分红水平基本都在3.2%左右,这两家也不例外。不过它们的特点不太一样:

中邮人寿背靠邮政集团,是大央企,股东背景强,限高前分红实现率表现略优于阳光。

阳光人寿是大型上市民营公司,经营稳定性数据和整体投资表现略胜一筹:近7年综合投资收益率算术平均值5.5%,财务投资收益率均值4.7%,高于中邮的4.32%和4.28%;最新风险评级AA,SARMRA评分84.32,也优于中邮的BB和80.44。

大公司资金体量大,投资收益和分红水平一般做不到行业顶尖——中邮和阳光都是如此。但阳光人寿胜在风险评级和投资数据更稳健,中邮人寿则赢在央企股东背景带来的天然安全感,两家都可以放心选择。

相关文章回顾:

阳光人寿2025年分红实现率分析(2026年分红实现率已出,待分析)

最后简单总结:

60岁以上的朋友买分红养老金,乐享鑫年-计划一适合追求高领取、不介意后期现价归零的朋友;颐享金升2025-保至106岁适合希望领取和备用金均衡,备用金用不完还可传承给后代的朋友。2款产品领取时间都很早,6月30日分红险调整之间,有需要的朋友不妨抓紧了解一下。

▒ 声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。