243

204

重疾险如何选?来听听医生怎么说吧(续) 篇二:#能赚会花#重疾赔付次数、轻症都是保得越多越好吗?

2017-04-24 16:49:06

62点赞

725收藏

54评论

小编注:文章来自#能赚会花# 征稿活动,喜迎大妈家金融频道上线,分享你的与金融、理财有关的故事,赢什么值得买定制周边。包括不限于保险,理财,网贷,分期,信用卡等领域,也欢迎经验丰富的行业从业者分享业内知识。

能赔3次的,是不是比1次好?

保不保轻症,区别大吗?

有的公司说“确诊即赔付”,是真的吗?

……

上期《重疾险如何选,来听听医生怎么说》,跟大家探讨重疾险怎么定期限,保额,多少种的合适。本期继续邀请张晨,来谈谈重疾险的多次理赔是不是鸡肋、轻症保障价值几何,“确诊即赔”是不是真的确诊后就能拿钱治病。

赔付次数越多越好吗

近几年,各大保险公司为提升竞争力,新出的重疾险不仅病种越保越多,而且有的产品将赔一次变成多次赔付。有人说一次重疾够要命的,要多次赔付有什么用,鸡肋;有人说谁那么惨,一生得好几次重疾;当然,也有个别用户把缴了费1年费的产品退了,换成赔多次的。那么,赔付多次到底有多大价值呢?

我们将以具体产品为例,从三方面进行分析:第一,疾病怎么分组;第二,两次赔付的时间间隔;第三,理赔次数增加导致的保费增幅。前两点评估的是有没有价值;第三点评估的是性价比。

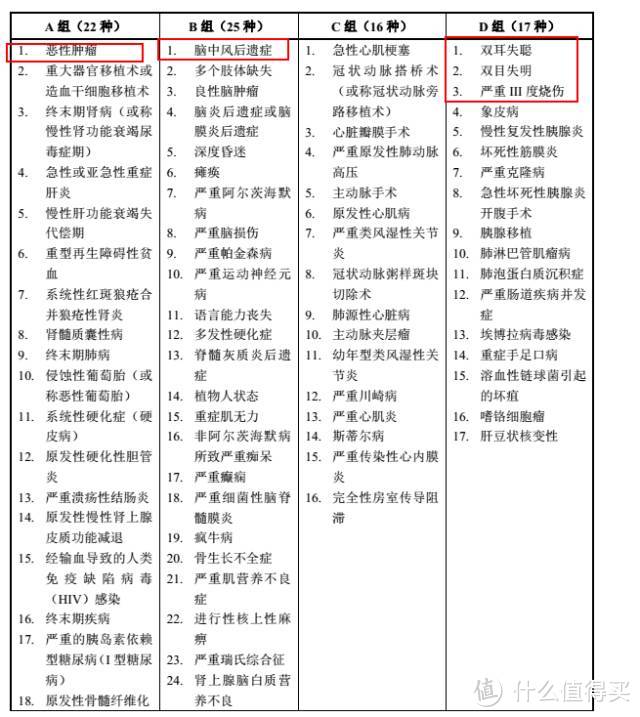

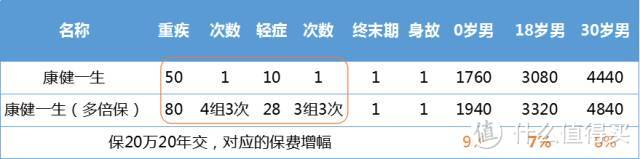

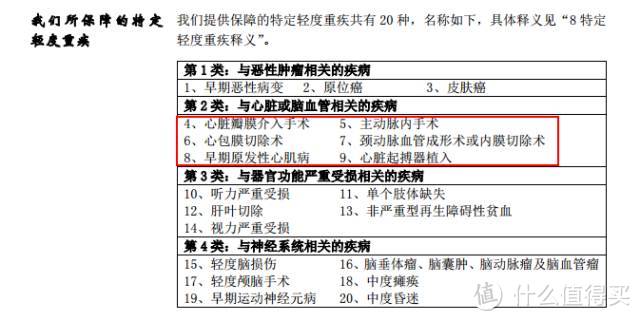

为减少品牌溢价对性价比的影响,我们将选同样是同方全球人寿的康健一生和康健一生(多倍保)来分析。康健一生保重疾50种,赔一次;康健一生(多倍保)保80种重疾,分4组,最多赔三次,每两次给付要求相隔180天。此处不讨论30种病种的区别,仅评估康健一生(多倍保)的分组和时间间隔对用户的价值。

从上图可见,并发概率较高的疾病在同一组中。不得不感慨,精算师早就精明的考虑要适当降低理赔的概率。比如,某人不幸患恶性肿瘤,领了赔款;因恶性肿瘤病人即便长期生存,免疫力还是低于常人,感染概率也更高,如果不幸在2年后肺部感染发展至终末期肺病,那是不能再理赔的;但癌症病人是不是比其他人更容易因严重III度烧伤理赔呢?这个就未必了。

但是,并不能因此否定多次赔付的价值。比如,某人不幸青年时期因意外导致双耳失聪或双目失明或烧伤,理赔一次。患过一次病并不会降低患其他组重疾的风险,青年患病,未来还那么长,理赔过又几乎不可能再买到其他重疾险。那这时,能不能多次赔付,就非常有意义了。

我确实曾在医院见过这样一位病人,年轻时因药物不良反应导致双耳失聪,50多岁时,也就是癌症发病高峰,不幸患恶性肿瘤,如果他买过多次赔付的保险,那就是还能赔。当然,那位病人并没有买这种保险,而当时他家庭的经济压力还不小。

这么看,多次赔付肯定是有价值的,但到底值不值得多花钱呢?这要看两款产品费率差别有多大,我们不妨来比较投保20万保额,分20年缴费时,0岁男、18岁男,30岁男费率上的差别。

从上表可见,18岁男性,仅需多支付7%的费用就能换来额外的保障。我觉得这时并不用严格从发生率上评估,因为精算师的工作就是要保证这款产品不会亏损;对用户来说,既然保险的本质是保障,在这两种中决策,一名典型的风险厌恶型用户应该更倾向于多倍赔付的。

要保轻症吗,种类越多越好?

最近几年新出的重疾险,一般都会包含轻症。在可选可不选的情况下,轻症的费率占比一般不会太大,还是建议附加轻症。

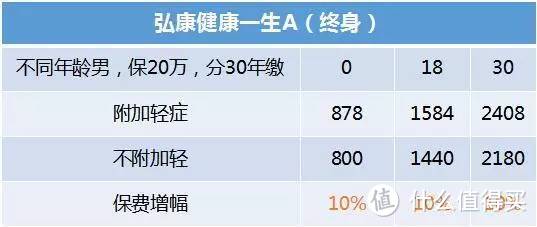

以弘康的健康一生A为例,附加轻症和不附加轻症的费率差也就是在10%左右,但作为一款不含身故保障的产品,有了轻症保险,通过较低占比的保费付出,极大的提高了拿到赔款的概率。(轻症包含极早期恶性肿瘤或恶性病变和比较常见的心血管、脑血管疾病。)

要注意轻症和重疾不同的一点是,重疾高发的25种是保监会规定,每款25种以上的重疾险都必须有的。所以,一般情况下,保的种类更多,范围会更宽;但是轻症没有统一规定,选购时就要特别注意避坑。有时看起来保种类多,但实际范围却更窄。

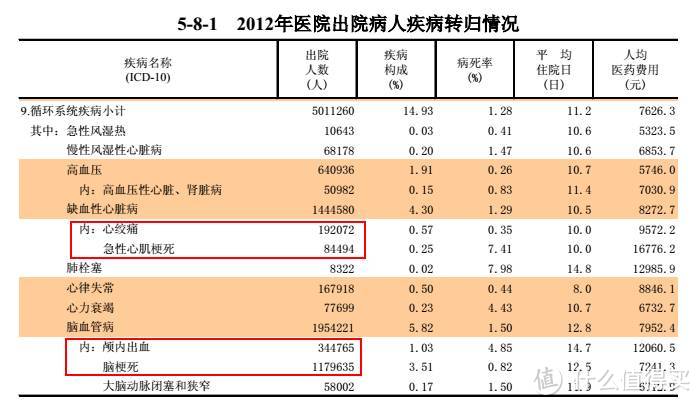

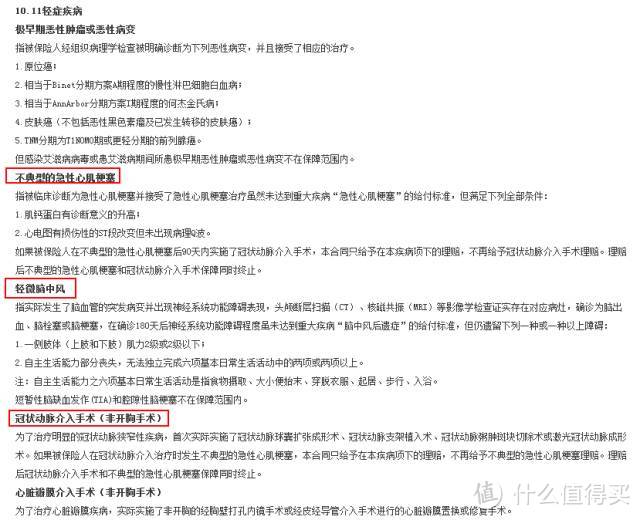

比如,平安福的轻症包含10种,但是居然没有承保轻症中发生率相对比较高的不典型的急性心肌梗塞、轻微脑中风,冠脉介入手术(非开胸)等。我们以2012年住院病人中相关疾病的占比来看,仅以非典型的心绞痛为例,它占全部住院的0.57%,而非典型心绞痛占心绞痛的20%左右,也就是说全部住院病人中有0.1%左右是非典型性心绞痛。由此可见,少了这几项对保障范围的影响。

即使不了解客观的医疗数据,单从主观的经验看,相信大家日常生活中也会经常听过心肌梗塞、脑中风、冠脉搭桥,而非开胸治疗的情况是不能通过重疾病种理赔的,轻症是不是包含,对用户来说就非常有意义。所以,平安福的轻症因为缺少了这几种常见的轻症,保障范围大幅下降。

比如刚谈到的康健一生,虽然只保10种轻症,但因包含这几种发生率比较高的轻症,对用户来说,反而更有价值。

再来看看太平的福禄倍至,承保轻症14种,虽然也没有包含不典型心肌梗塞,但起码还有冠状动脉手术、轻微脑震荡。

所以,总的来说,轻症能有更好;但并不是一款产品保的轻症种类多,就能判断它优于轻症种的少的好。

确诊即赔,真的确诊就赔吗?

显然不是!除恶性肿瘤外,其他的病种基本对疾病的发展阶段有相应的要求。别说重疾了,就说刚才提到的轻症,冠状动脉介入手术,那也得是确诊冠心病,并进行了相应的治疗之后,才能拿资料去申请理赔的。

所以,过多强调重疾险的赔付时效性,其实意义不大。重疾险真正的价值在于不是报销的形式,而是定额赔付。

因为家庭经济支柱一旦患病,除治疗有费用支出,不能正常工作导致家庭收入锐减,家人生活面临失去经济保障的风险。而选的高于治疗费的保额在理赔时定额赔付,则是重疾险的重要价值。

大白说

经过以上分析,相信大家对重疾险如何选已经有更深刻的认识。总结起来,主要有如下3个结论:

可赔付次数:判断是不是要选可赔付次数多的产品,主要看三点,怎么分组,两组之间的间隔时间多长,还有费率变化有多大。

轻症保障:一般情况下,建议选有轻症保障的,但并不是保的种类越多越好。要仔细看条款,有时候写的种类多的,范围反而更窄。

确诊即赔付:不用刻意在意是否确诊即赔付,即便宣传文案中明确写了确诊即赔,实际上大多数病种,都是要达到相应的条件和状态才行。

在对重疾险有更深了解的同时,我们也发现商业重疾险并不完美。但毕竟瑕不掩瑜,重疾险,它对家庭的风险管理重要性不言而喻。因此,对我们来说,与其抱怨它的不完美,不如将时间花在从市场上琳琅满目的产品中,选最适合自己的那款。

阿司匹林zZ

校验提示文案

三楼没有鱼

校验提示文案

多宝奇兵

校验提示文案

o2sun

校验提示文案

烟酰胺单核苷酸

校验提示文案

nhht

校验提示文案

lilini

校验提示文案

czhufu

校验提示文案

刀歌

校验提示文案

Bike司机

校验提示文案

老哥生日快乐

校验提示文案

shenchenfeng

校验提示文案

樂乆

校验提示文案

ekin1234

校验提示文案

luorainy

校验提示文案

zxj051

校验提示文案

星星瞎

校验提示文案

黑胖娃儿

校验提示文案

值友8248694113

校验提示文案

大白读保

校验提示文案

西瓜壳壳

校验提示文案

芃苒小田

校验提示文案

lotuslee

校验提示文案

钱大少

弱弱问一句,买二三十年的,还是每年的消费型好呢?我个人倾向于纯粹一点,不要什么分红返保费的

校验提示文案

黑胖娃儿

校验提示文案

大白读保

校验提示文案

macei

校验提示文案

星星瞎

校验提示文案

多宝奇兵

校验提示文案

zxj051

校验提示文案

luorainy

校验提示文案

ekin1234

校验提示文案

大白读保

校验提示文案

樂乆

校验提示文案

shenchenfeng

校验提示文案

老哥生日快乐

校验提示文案

值友8248694113

校验提示文案

Bike司机

校验提示文案

刀歌

校验提示文案

三楼没有鱼

校验提示文案