243

204

#能赚会花#交3年返终身?朋友圈热捧的几款年金保险值不值得买?

2017-04-26 15:44:56

16点赞

217收藏

45评论

小编注:文章来自#能赚会花# 征稿活动,喜迎大妈家金融频道上线,分享你的与金融有关的故事,赢什么值得买定制周边。包括不限于保险,理财,网贷,分期,信用卡等领域,也欢迎经验丰富的行业从业者分享业内知识。

XX人生、XX年年……这些风靡朋友圈的年金保险到底怎么样,值不值得买?返还看似诱人,XX年年更有姚明站台,有像徐峥等多名明星选购的先例。心动的同时内心是不是仍有困惑?接下来,我们一起看看这些产品究竟怎么样,是不是适合买。

1、年金保险是什么

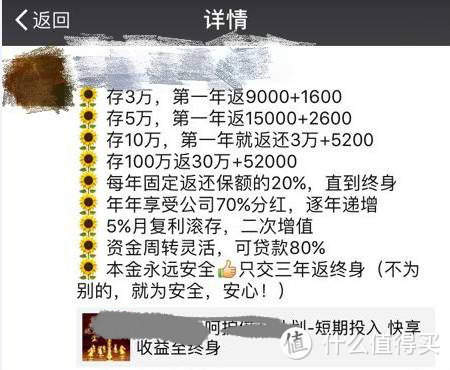

很多购买者即使已经付款了,其实对年金险的了解还是比较有限,不知道它整体收益如何,保证收益多少,有人甚至以为这就是储蓄,能随时取本金。万一前几年着急用钱,想退保,才发现能退回的钱不到一半,所以,这些看起来像投资的年金型保险,是网络上被吐槽最多的产品。

实际上,保监会运营的公众号保险微课堂上也明确提到:“从本质上讲,年金保险并不是真正意义上的保险,而是人们通过寿险公司进行的一项投资”。这项投资资金锁定时间长,属长期、稳健、低息的投资,绝不是可随时取出本金的储蓄。

当前市面上年金保险主要有四大类,不同的类型投资收益规则不同。接下来一起看看吧。

第1类是普通年金保险,按条款约定的固定规则返钱,比如容易理解,需要注意的就是退保损失会比较高。

第2类是分红型年金保险,按条款约定的固定规则返钱并每年都能领取一定的分红。那是不是比第1种多领了一种?同等情况下(同样的年龄交费相同)单次返回的钱比普通型更少;而且,购买前你看到的是分红示意而不是实际能拿到的分红,一般来说,可预期的分红应该在低、中档之间。

第3类是普通年金保险再附加1款万能险,就是说返的钱不作为现金领走,而是进入万能型账户复利升值。那利息规则是什么呢?年最低利率在条款里有阐述,目前市场上的产品从1.75%-3.5%都有。保险公司每个月都会公布上个月的实际结算利率,近半年来,4%-5%较常见,但未来的经济环境是不可预期的哦。

第4类分红型的年金保险再附加的万能型,也就是不领走返还的年金和分红,让它们进入万能型账户复利升值,其他规则同第3种。

2、它们适合谁买呢?

要了解它到底适合什么人群,我们先来回顾下前面提到的几个关键词:长期、稳健、低息的投资。

长期:也就是资金锁定期长,这就要求购买这类保险的人是属于经济宽裕且较为稳定、短期内没有大的开支(主要就是你投入的保费暂时没有使用的需求);

稳健、低收益的投资:家庭的投资配置需要稳健型的投资作为配置;

本质不是保险:在购买年金保险前需记得先配置好对应意外、疾病、寿险等保障;

总的来看,这类产品适合偏好稳健型投资的中产阶层。不管什么情况下,年金保险的优先级一定要排在保障型之后,也就是说,要先确保家庭成员的意外、医疗、身故(小朋友无需考虑)、重疾等风险保障是否已配置。

3、到底值不值得买?

如果符合如上条件了,并计划购买,那么接下来就是如何选择的问题了,关于年金保险的选择,主要参考如下四项标准:

首先,要关注产品内部收益率高低;

其次,关注返还时间点(早和晚)它代表资金锁定期,附加万能型险的领取规则、分红的领取规则等、领取的便捷性;

第三,关于返还型和分红型怎么选,一般来说,喜欢稳定的返还选普通型的,喜欢返还有惊喜(有惊也有喜)则选分红型;

最后,要注意的是部分保险是终身领取的,这类保险适合于你担心自己有长寿风险,部分产品虽是终身领,但过了某个岁数(例如80岁)后,领取费用下降很多。

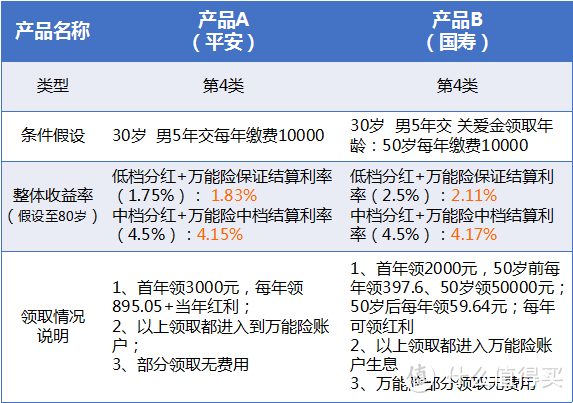

掌握了分析的方法,现在我们一起看看市场上最热门的几款年金保险到底怎么样,是不是值得你购买呢?

如上5款产品解析基于如下假设:

1、所有收益基于生存至80周岁计算;

2、收益率基于不从万能险账户领取计算,假设领取后对应收益率降低;

3、产品A以80岁退保计算,产品B也忽略80岁后较低的现金价值,所以实际会略高一些;

4、高档收益很难达到,概率非常低,建议预期在中档和低档之间;

5、缴费金额对收益率没有影响。

当然,领取时间也是一个重要的参考因素。产品D、产品E未附加对应的万能险,所以是直接领取的,也就是资金锁定期会短一些;产品A、B、C附加万能险可以直接领取的,但实际的收益率会降低,万能险的部分领取一般都是无费用的,但是很多都要求领取金额及剩余金额达到最低标准,或每年免费领取次数有限。

那么,看到这,你对自己是否适合买年金型保险,以及如何评价此类产品,是不是更了解啦?

湘江北上

校验提示文案

岁月喵

校验提示文案

kongbo

校验提示文案

不怂

校验提示文案

叶子西

校验提示文案

有米没有地

校验提示文案

李胖他媳妇儿

校验提示文案

值友510

校验提示文案

裤二袋

别问我是怎么知道的

校验提示文案

Coach

校验提示文案

呆呆小虫

校验提示文案

OdinCon

校验提示文案

Brandt_yu

校验提示文案

兔兔苏

校验提示文案

值友7509189352

校验提示文案

值友7509189352

校验提示文案

值友7509189352

校验提示文案

值友7509189352

校验提示文案

yuanxrui

校验提示文案

junhuilee369

校验提示文案

OdinCon

校验提示文案

arwenlin

校验提示文案

呆呆小虫

校验提示文案

happyjeff

校验提示文案

Coach

校验提示文案

叶子西

校验提示文案

裤二袋

别问我是怎么知道的

校验提示文案

kongbo

校验提示文案

值友510

校验提示文案

值得批

校验提示文案

dhidjdjd

校验提示文案

湘江北上

校验提示文案

兔兔苏

校验提示文案

火星布医

校验提示文案

不怂

校验提示文案

Brandt_yu

校验提示文案

大白读保

校验提示文案

李胖他媳妇儿

校验提示文案

xiaojun666

校验提示文案

岁月喵

校验提示文案