244

206

超过一半的80后90后尽孝的方式是给父母买保险

2019-03-28 13:53:09

4点赞

18收藏

6评论

创作立场声明:本人为保险经纪人,不属于任何保险公司,站在投保人立场,客观中立分析产品,捋清思路,争取为大家推荐最合适、性价比最高的组合和方案。但人有局限,欢迎大家一起交流探讨。

最近很多客户会来咨询怎么给爸妈买保险,今天就展开说一下。

哪个子女不希望他们忙碌了一辈子,最后能安享晚年呢?

大爷们小区里溜溜狗聊聊天,大妈们跳跳广场舞出去聚会(别太扰民就行 )。

)。

但不可否认,从健康角度来说,55岁开始,60岁以上的确是风险高发期。

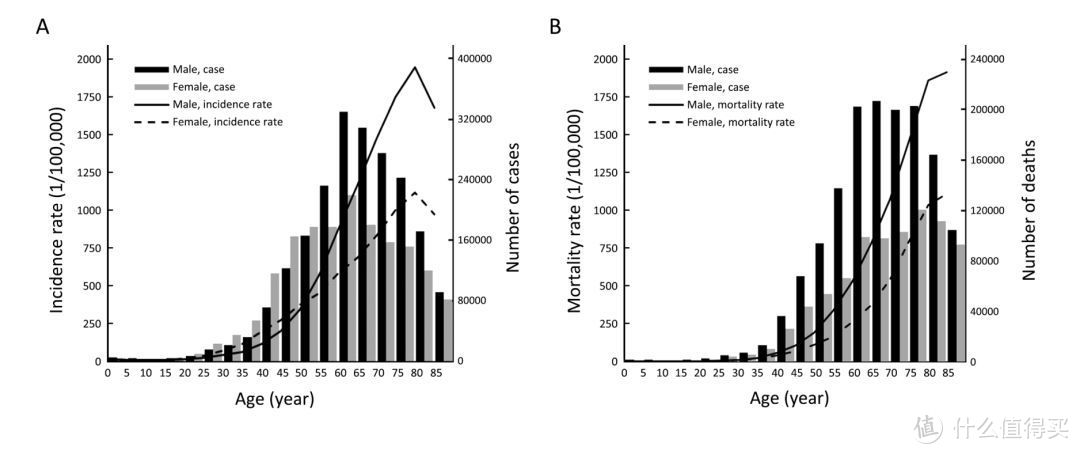

数据来自“2014年中国癌症发生率和死亡率”统计

数据来自“2014年中国癌症发生率和死亡率”统计

左图为发生率,右图为死亡率,男性为黑色柱体,女性为灰色主体。

无论男性还是女性,我们可以看到在55岁-60岁开始,肿瘤发生率有明显的上升趋势,特别是男性,无论是发生率还是死亡率都远高于女性,更不要谈急性心梗和脑中风这种老龄疾病,男性的发病率均是女性的3倍。

所以,给我们最爱的父母配置一份商业保险刻不容缓。

*配置思路*

不同于家庭中的经济支柱的人身风险的保障搭配,大部分情况下,长辈们基本上已经完成了对整个家庭的收入贡献了,所以没有必要也和我们一样把意外险、医疗险、重疾险和定期寿险配齐。

重疾险由于投保年龄受限,一般60岁以上很难找到产品投保了,即使能投,可能也会由于身体原因被拒保或者除外很多责任,即使标体,也相当大的可能是保费倒挂,即总保费高于保额的情况发生,而且保额一般都不高,只能买10万左右。

寿险是身故赔钱,保死不保生,定期寿险就是转移身故带来的现金流中断的风险,当爸妈卸下了家庭经济责任时,定寿也没有必要配置。终身寿险的功能另当别论,此处不做赘述。

*如何配置*

老年人其实只需要配置意外险和医疗险即可

*意外险*

意外是不分年龄,非人为、非疾病的风险,所以建议每个人都要搭配,虽然发生概率极低,但是一旦发生,后遗症可能将伴随一生。

也正因为发生率极低,所以杠杆非常高,人手一份,也承担地起。

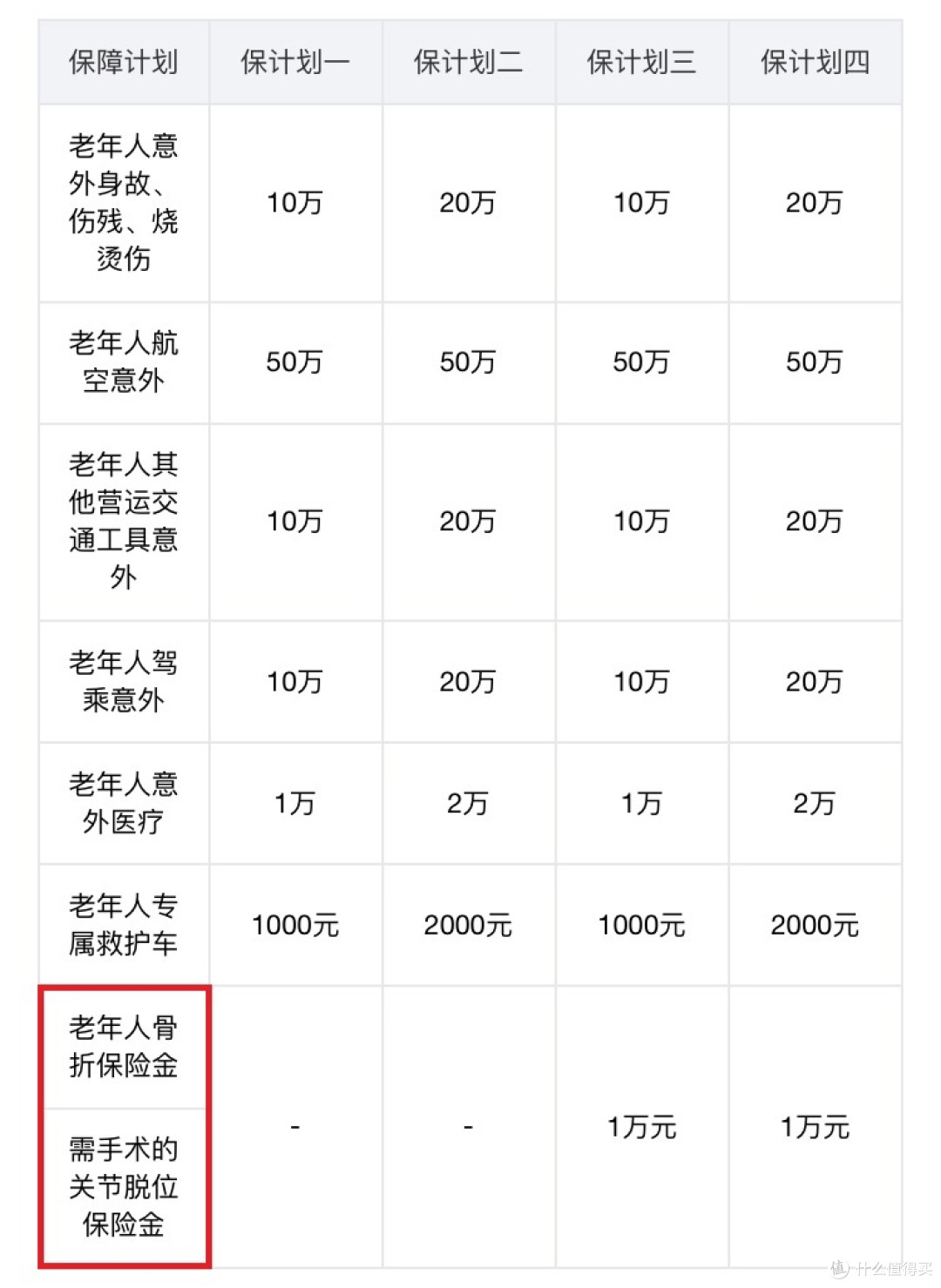

可以买老年人专属的意外险,比如老年人容易骨折,可以带骨折额外赔付的意外险。

某公司老年人意外险

某公司老年人意外险

由于老年人的意外险的保额都不会设置得太高,所以我建议买最高的那档就行,也就几百块钱。

*医疗险*

一般百万医疗险对于初始投保年龄都有限制,大部分在60岁之前,极少数产品在65岁之前,如果爸妈66周岁以后,就没有办法买任何的百万医疗了,只能买防癌医疗险,防癌医疗险的投保年龄非常宽泛,甚至达到80岁之前都可以投保。

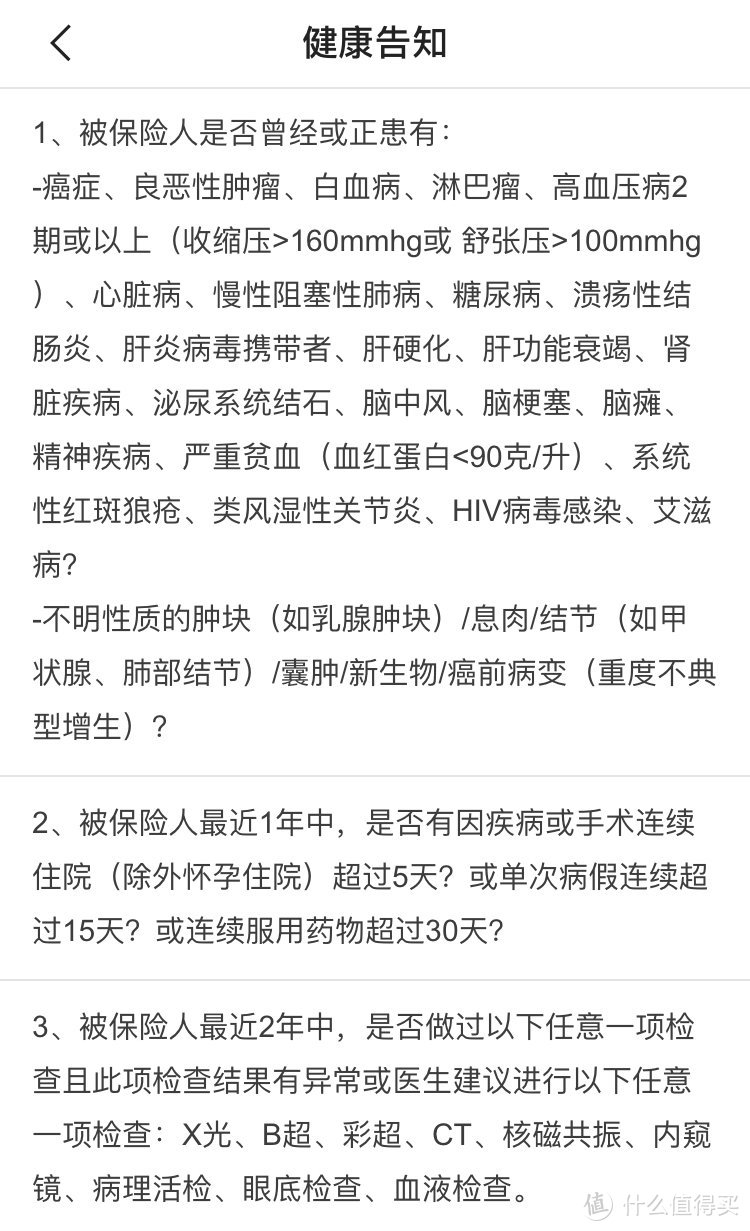

但是无论是医疗险还是防癌医疗险,都是健康险,就必须要健康告知,如果小体况较多,过不了健告,也就和医疗险无缘。

某公司医疗险健康告知

某公司医疗险健康告知

这是一般医疗险的健康告知,如果有选“至少一项为是”,还可以进行智能核保,以做更精细地删选,非常方便。

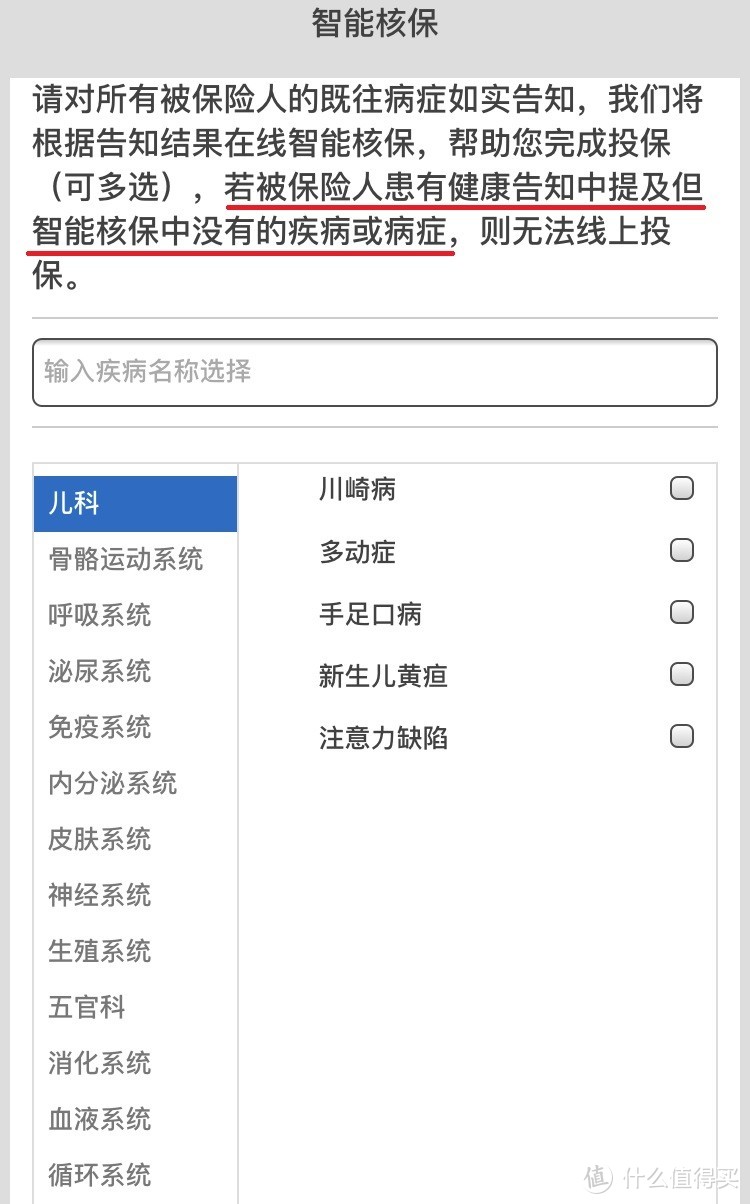

智能核保

智能核保

但请注意,第一张健康告知里的问题,如果选择是,但是智能核保却没有这个病症,那么代表本身就是无法购买的,注意红线部分。

如果有更严重的三高,糖尿病等既往症,或者年龄在66周岁及以上,无法购买医疗险的情况下,退而求其次可以试试防癌医疗险。

*重疾险是否需要配置*

55岁是个分水岭

大部分产品的起始投保年龄在55周岁或者60周岁之前,极少数产品65周岁或者70周岁之前可以投保。

点击看大图

点击看大图

选了3款不同类型的产品做对比,消费型、半消费型和储蓄型。

储蓄型是市面上最多的一类产品,简单理解就是赔生又赔死,消费型就是赔生不赔死,半消费型是我自己起的名字 ,顾名思义就是介于两者之间,储蓄型身故赔保额,消费型身故赔现价,半消费型身故赔保费。

,顾名思义就是介于两者之间,储蓄型身故赔保额,消费型身故赔现价,半消费型身故赔保费。

(优加这款产品如果是年纪轻点购买,选择身故赔付保费,会比赔保额的保费很多,因为年纪越大,总保费和保额相差就越小,有些甚至保费倒挂,所以55岁选择身故赔保费,价格和选择赔保额只差了721元。)

可以看到3者保费差别巨大,我一般建议年长客户,比如50岁上下,买重疾意义不大,因为保险的杠杆太低,但是如果还是想有一个保额,可以购买消费型的,这样杠杆就可以高至少一倍。

不过风险缺口还是说清楚,身故赔现价,现价几乎可以忽略不计。

*总结*

今天讲了如何给爸妈买保险,但是还是希望各位了解整个家庭结构中,谁是首要保障的人,是那个为家庭带来源源不断现金流的经济收入来源者,是我们。

当我们接过爸妈的经济责任后,全家是靠我们来维持收入的,如果我们因为风险而导致现金流突然中断,甚至长期中断,这对于家庭的打击是非常大的,因为父母的赡养,我们的开支,孩子的教育,甚至是各种房贷,这些硬性支出一个都逃不掉。

我们是家庭的港湾,父母和孩子是船舶。如果港湾都没了,谁来庇护船舶呢?

SS月亮

校验提示文案

每天zzzz

校验提示文案

每天zzzz

校验提示文案

SS月亮

校验提示文案