233

135

保险知识 篇二十八: 商业养老险真的比社保好么?

2019-05-10 21:45:00

11点赞

23收藏

13评论

大家好,我是一本正经的吐槽君。

只要提起保险,很多不熟悉保险的人,脑海中第一时间想起的可能不是什么重疾险或者百万医疗险,而是大名鼎鼎的“养老保险”。

这个真的不是吐槽君在瞎说。

平时基本不跟亲戚朋友提起保险,一来主动提起总让人觉得我是安利产品的,二来平时的咨询已经很多了,在清闲下来的时候总是希望生活和工作分开来。

但只要聊起了保险这个话题,他们大多会说的一句话就是:“有没有什么好的商业养老保险推荐啊?我想买一份”。

当然,这也是吐槽君在平时接受保险咨询的时候,经常被问到的问题;

而且大多数咨询的人都是怕社保养老不足,所以想要找一份收益更高的商业养老保险用来防老。

那么商业养老险和社保养老险到底哪个更合适一些?学霸吐槽君今天就来帮大家好好算一算。

一、社保养老险

目前社保的养老保险主要分为两类:

1、居民养老保险

居民养老保险只要年满16岁,并且没有正式工作的本地人,都是可以缴纳的。

一般分为十档,每年缴纳一次,累计缴纳15年,即可在60岁后按月领取养老金。

至于领取养老金则分为“基础养老金”和“个人养老金”,合并领取。

以社保条件最好的深圳为例:

吐逗保制图

吐逗保制图

以最高档3600元为例,虽然退休后不到6年就可以返本,但每年不到9000的养老金,连勉强温饱都很困难。

所以,指望居民养老金来养老自然不是很现实。

2、职工养老保险

居民养老不靠谱,咱们再来看看职工养老保险。

目前很多城市个人都可以以灵活就业人员参与职工养老保险,当然费用也是全部自费的。

同样以深圳为例:

职工养老保险缴费是在2200至25044之前选择一个养老保险缴费基数,然后乘以22%进行缴费;

其中8%进入个人账户,而剩下的14%会进入统筹账户,归国家调配。

如果退休之前身故,或者退休时没有缴足15年而退保的话,只会退还个人账户的余额,统筹账户就归国家所有了。

这点要知晓!

职工养老金同样也是由“基础养老金”和“个人养老金”组成,不过计算方式就没有居民养老那么简单了。

个人养老金:个人账户余额÷计发月数

基础养老金:(社会平均工资+个人指数工资)÷2×缴费年限×1%

社会平均工资就是不用多说,就是上年度当地的平均职工工资。

而个人指数工资则是根据缴费多少,社保局计算出的预期个人工资。

说这么多大家一定有点晕,吐槽君来举个栗子看看:

假如倒霉熊从40岁开始一直按照10000的工资水平缴纳养老保险,假设60岁退休的时候,社会平均工资为21000元(二十年后深圳这个平均工资应该不难),个人指数工资为16000元,那么每月可获得的养老金为:

个人养老金:10000×8%×12×20÷139=1381元;

基础养老金:(21000+16000)÷2×20%=3700元;

共计5136元。

相较于居民养老保险,职工养老保险交的多,每月领取的也多。

二、职工养老险VS商业养老险

列了这么多数据,如果预算有限,到底是交职工养老保险好还是商业养老保险好呢?

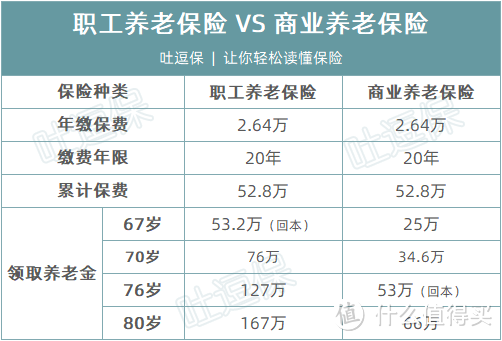

我们还用上文倒霉熊的例子,同样选择一款缴费20年,每年缴费2.64万的商业养老险,设社会平均工资每年涨幅5%:

吐逗保制图

吐逗保制图

从表格中可以很直观的看出,职工养老险的领取是要高于商业养老险不少的,仅需要7年就可以回本;

并且职工养老险会根据社会平均工资的增长而增长的,有一定抵御通货膨胀的能力。

当然,商业养老险也有自己的优点,那就是关于身故保障方面。

职工养老险只会退还个人账户的余额,而商业养老险则会赔偿身故保额。

说的直白一点就是,职工养老险想要比商业养老险领取的更多,就要努力活的久一点。

三、光靠社保养老不现实

虽然通过前文的比较,可以看到职工养老险的收益非常不错,以倒霉熊的例子,每年缴纳2.64万,就可以在退休后每年拿到7-9万左右的养老金(视社会平均工资而定)。

但其实算上通货膨胀的话,单纯的职工养老金可能不足以完全承担养老的责任。

依旧以倒霉熊为例,还是假设社会平均工资每年涨幅5%,那么在倒霉熊70岁的时候,每年领取的养老金在9万多,而此时的社会平均工资已经达到了40多万。

就相当于现在月平均工资8000,而每月领取的养老金为2000,只能勉强温饱,想要来个夕阳红近郊游都不容易。

所以仅仅靠养老保险养老,其实是不现实的一件事情。

吐槽君认为养老金应当是一个投资组合,除了养老保险之外,还应该辅以其他理财手段,激进与保守组合的模式。

当然盲目的理财是不可取的,吐槽君之前通过《你实现“外卖自由”了么?盲目理财是破产的最快途径》这篇文章,简单的介绍了几种常见的理财方式,感兴趣的可以参考一下。

四、写在最后

商业理财险,之前吐槽君就强调过很多次,是一种保守的理财方式;

其主要的优势在于安全和稳定的现金流,而非大家看到的各类宣传话术中的超高收益。

而通过今天的对比,我们也可以看到,商业养老险实际是远没有社保的职工养老险的收益高的。

当然如果你有一份给你缴纳社保养老险的工作,那么把商业养老保险作为养老金理财组合中的保守备选方案也是可以的。

但是如果保障型保险都没有覆盖,就暂时先不要考虑理财险了。

保险姓保,先保障后理财,才是最正确的投保思路。

我是吐槽君,爱你们!

——————————

声明:

本文著作权归作者所有,复制转载请联系作者获得授权,商业转载请注明出处。

值友4371363708

这个139是怎么来的,希望指导一下,谢谢。

校验提示文案

别追我给你糖

校验提示文案

猫儿

校验提示文案

渂泯天堂

校验提示文案

conanzlw

校验提示文案

别追我给你糖

校验提示文案

conanzlw

校验提示文案

值友4371363708

这个139是怎么来的,希望指导一下,谢谢。

校验提示文案

渂泯天堂

校验提示文案

猫儿

校验提示文案