244

206

每年5万元,我同时拥有了养老金和孩子的教育金

2019-02-26 13:34:39

1点赞

6收藏

2评论

随着年纪越来越大,我竟然也会偶尔冒出养老规划的念头。

国家也在大力提倡商业保险养老,比如去年出台的“税延养老商业保险”。更是觉得将来的养老生活,可能,真的,完全要靠现在的自己了。

近期保险公司开门红,也推出了一些不错的养老储蓄产品,我不一一列举,就是拿某个产品为自己做了个养老规划。

本人33岁女,孩子2岁女。

*纯养老金规划*

想要拿出一笔钱用于将来的养老,但现在房贷压力大,上有老下有小,开支巨大,很多人的预算可能并不高。

所以从我角度出发,先做一个每年留5万元,缴费期10年,也就是到42周岁时候,交完50万的保费,然后60岁开始领养老金的计划。

我们看看我的老年生活是怎样的:

注释:

保单年度:按保单生效开始的年度。

周岁年龄:被保人的周岁年龄,这里我是33周岁买入,是为保单的第一个年度。

保费:每年我需要缴纳的保险费用。

累计保费:每年累计缴纳的保费总额。

养老金:约定某个年龄开始,每年保险公司发给我的“工资”,即这份保单的保额,保额写在合同首页,所以是以合同形式约定下来的,保证领取的。

累计养老金:每年累计保险公司发给我的“工资”。

现金价值:哪年我不想要这份保单了,申请退保后我能拿回来的钱,现价写在合同里,也是保证领取的。

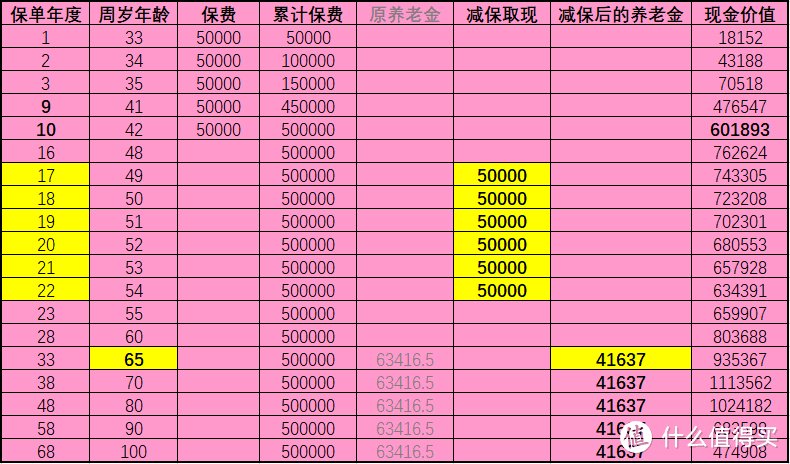

嗯,表里黄色部分就是60周岁那年的养老金是49947元,现价1172172元,之后按照这个逻辑,我就把整数的生日标了出来。

每年领49947,直到我身故。由于退保的现价远高于我的本金,等于我每年领的养老金都是我本金的利息,就算到100岁,取出现价仍然还有66万之多,高于我投入的本金。

5万不到,平摊到每个月的养老工资可以多4162元,每个月可以国内游一次,或者一年和老伴出国游一次,感觉也不错~

商业补充养老金是一笔跟生命等长的现金流,就是活到老领到老,搭配医疗险重疾险做健康保障,既解决了医疗费用问题,又解决了长寿的收入来源问题,活得越久,领得越多。

*养老金+教育金规划*

养老至少还有几十年,但是第三代却已经来到了身边,我们大多数人还是会把更多的精力和财力放在孩子身上,因为他们是这个世界上最可爱的天使~所以我们还可以在领取养老金之前给子女做一笔教育金规划。

同样还是每年存5万元,存10年,打算65岁开始领养老金。从孩子上大学开始,每年给孩子准备5万元生活费,直到研究生毕业,一共6年。

因为这份是我的养老计划,所以按照我的保单年龄来计算,孩子现在2岁,从19岁读大学,那么也就是17年后,即我49周岁时开始每年申请领取5万元(减保取现),领到54岁,一共领取30万元。

过了11年,我65岁了,又可以开始领养老金了,原本每年应该领63416.5元,但由于之前领掉了30万元,所以之后我每年领取41637元,比之前少了21779.5元。

一年去一次东南亚旅游潇洒下也是够了,消费降级了,但是孩子读大学的零花钱有了,值!

说保险不灵活的人其实是不懂保险。

*纯教育金规划*

人们总是对于现在有偏好,假设对于来年的期待值为1,折算到现在大约是0.9,这就意味着30年后的事,要0.9的30次方,算一下就知道,对未来30年后的事的关心程度不及明年的25分之1。

所以很多人对养老是没有概念的,觉得这件事非常久远。那养老的事,先搁一旁,咱们就单独给孩子规划下教育金。

还是熟悉的配方熟悉的味道,谁说养老金产品不可以做教育金呢?

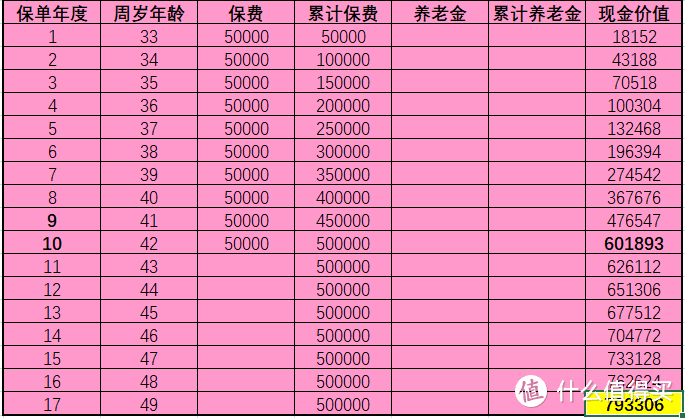

在我49周岁的时候,这款产品我不想要了,我要把钱全部拿出来给孩子做教育金。

那孩子19岁准备读大学的时候,我十年里存的50万变多少钱了呢?

可以取793306元。IRR高达4.025%!

IRR是什么?

IRR是Internal Rate of Return,即内部收益率。提到IRR,就不得不提到预定利率。

预定利率又是什么?

因为投保人支付保费后,特别是年金险这样的理财储蓄险,一般不会立刻取出,在这期间,这笔保费就产生了“机会成本”,也就是说投保人如果不把钱给保险公司,他拿着这笔钱也可以做其他理财投资获得收益,所以保险公司必须要为它的产品考虑一个投资的因素,为这笔资金所进行的增值就叫预定利率,监管要求是年金产品预定利率不得高于3.5%,而监管也认可准备金评估率最高可上浮15%,这么一算就是4.025%。

那预定利率就是真实收益吗?Naive。

很多公司为了销售往往都把自家产品都打出了预定利率是4.025%的口号,但是真实收益率往往才2.5%,2.0%甚至只有1.5%。而如何知道真实收益率呢,那就是IRR了,IRR是所有理财型产品的照妖镜,可以说IRR就是等于真实收益。

这款产品的真实收益率在4.025%!相当之高了,而且很快,估计监管马上就不批这样的产品了。

说回教育金,那么拿着一笔79万的钱给孩子做教育金也是相当不错了,尽管我并不建议把保险产品当短期产品来规划。

*退保*

经纪人的价值远不是甄选产品那么简单,我们要需要了解我们行业的局限,以及可不可以找出替代方案去弥补这个局限。这款产品的优势就是永远是4%的复利在增长,而它的局限正是永恒不变的4%。

将来利率下行我就赚了,那如果是上行的话,我怎么办?

很简单,退保。

首先,建议保费缴纳期结束后再退,不然会有损失,那么我们就再设定一个场景:

还是孩子19岁那年,即保单第17年,我49周岁,就是不想要这款产品了,我要退保,我可以拿去做教育金我也可以拿去做任何理财投资。

要知道在这世界上,科技在变化,产品会迭代,甚至未来社会组织的形态都会发生变化,但是人内心不被满足的需求是永恒不变的。如果我们手上有一笔钱,我们永远希望它在增值。

但如果当时没有立刻用上这笔钱做教育金或者没有好的产品无缝连接呢?这不是就有风险了吗?

既然我是一名专业的保险从业者,我就不允许任何风险发生在我身上或者我的资产身上。

所以如果我拿出了79万,但暂时没有其他更好的投资渠道,也不想这笔钱就这样贬值,于我而言,倒真是有一个进可攻退可守的投资渠道。

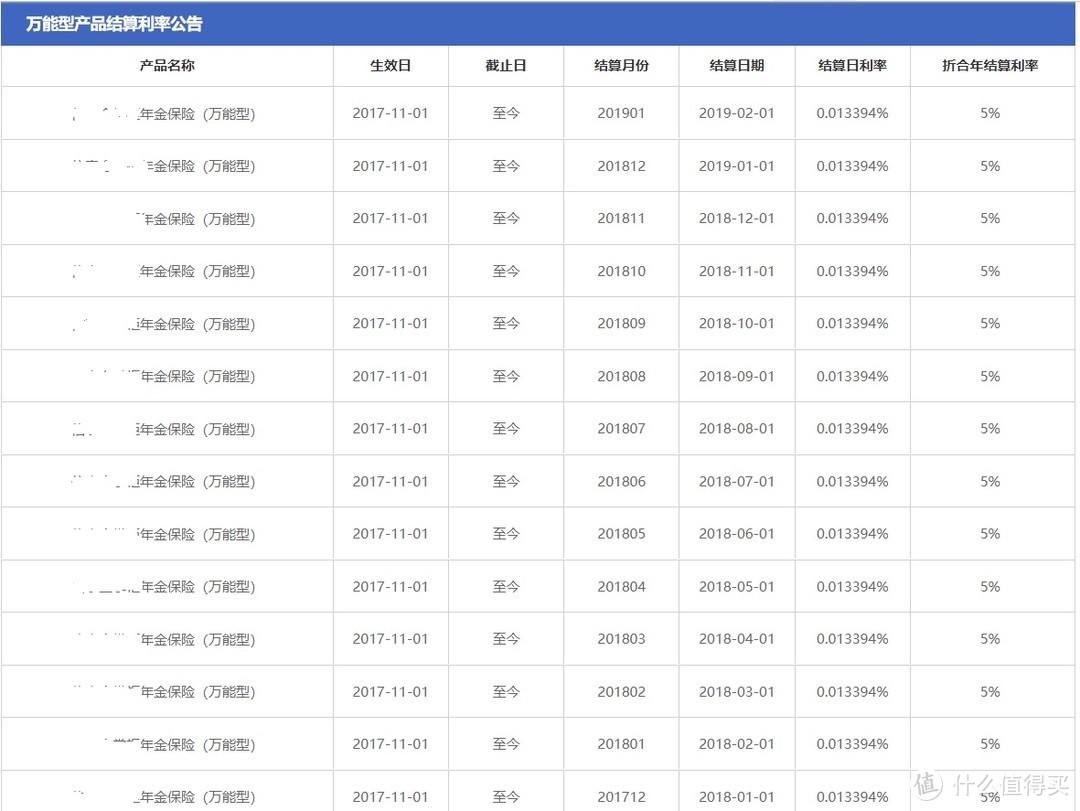

这款产品还可以搭配一个万能险,即万能账户,保底3%利率,写进合同。

如果那时现行利率是一直走低的,那么保底3%的账户本身就是一个值得投资的渠道了。

如果利率是上行的,那这个账户当时的利率也是跟市场上趋势是一致的(比如它近一年的收益都是在5%)。

每款万能险的利率都在保险公司官网可查

每款万能险的利率都在保险公司官网可查

当然还可以选择不退保,直接把现金价值的80%贷款,贷款利率一般略高于银行,最近是4.35%。

比如上述提到孩子19岁时的现价是793306元,取出它的80%贷款,可以贷出634644.8元,可以拿着这笔钱去做教育金或者做其他投资,且只需要还利息而不用还本金,而我65周岁每年应得的养老金63416.5元则一分钱也不会少。

*1000个人眼中有1000个哈姆雷特*

其实储蓄型的保单有很多种玩法,单单一个养老金就能玩出好几种组合。只是每个人需求不一样,最终落实到的产品和呈现的方案肯定也不一样。

这款产品是市面上为数不多的收益率最高的产品之一,而且可能不久的将来就会停售,但是不代表它适合所有人,有些产品的养老金领取甚至更高,这里不做具体产品描述和对比了,因为没有意义。

还是那句话,从自身需求出发,去找合适和喜欢的产品。

感谢耐心阅读。

初冬暖阳

校验提示文案

初冬暖阳

校验提示文案