243

204

好险管家:预算不足不买重疾险?快来看看这类“消费型”

2019-04-23 12:03:52

1点赞

6收藏

0评论

保险作为一种金融商品,其实在产品设计时也会充分考虑消费者的心理。

拿健康险中的核心险种“重疾险”来说,很多消费者因为重疾险不菲的价格,所以在购买时常常会问到一个问题,

“保障到最后没出险呢?我交的保费怎么办?”

如果代理人说“没出险,您交的保费就白交了”,那么势必会给消费者心中留下“垃圾产品”、“欺诈”的心理印象;

而如果代理人说,“没出险也会把保额返给您的下一代”,消费者就会觉得自己交的保费“没白花”。

你看,咱们国人永远是“不吃亏”的。

正是由于抱有这类想法的消费者实在太多,所以保险公司慢慢也就不愿意去设计那些“不出险就白花”的保险产品,毕竟保险公司不是慈善机构,也是要卖产品赚钱吃饭的。

所以用保险术语来总结一下:

相比于身故责任为0的重疾险产品来说,国人对身故返还保额或保费的产品更垂青眼。

那么身故返还保额或保费的重疾险好不好呢?好!毕竟从产品特性上来说,身故返还型的重疾险兼具了“重疾+终身寿险”的双重保障,当然很好。

可从保费的角度来说,包含身故返还责任的重疾险,价格也会较高一些,这也让不少对重疾险“一知半解”的小白们望而却步。

其实,如果现阶段你的保费预算有限,那么小管家建议你,可以先行配置“消费型”重疾险。什么是消费型重疾险呢?顾名思义,就是如果保障期间内没有出险的情况,那么保费就“消费”掉了,不返还。

为什么小管家建议保费预算低的朋友选择消费型重疾险呢?

原因有以下3点:

1.买保险从来都不是一步到位的事情

小管家有个朋友,研究生刚刚毕业一年,收入不稳定但想给自己购买重疾险,一直很纠结到底要不要放弃重疾险的“身故返还”。

我给他的建议是,果断放弃。对于刚刚步入社会的年轻人,没有经济能力把保障一步到位配置好,这时我们要分清孰重孰轻。身故责任固然重要,但对于我这位“没成家”、“没生娃”的朋友来说,显然要把预防重疾风险放在第一位,把“寿险责任”放在第二位。

2.重疾保额要比身故返还更重要

有些朋友的保费预算十分有限,为了身故返还降低了自己的重疾保额。

我们常说,购买重疾险30万是及格水平,一线城市人口往往要买到50万才够用。

在这个保额的基础上,如果有余力,建议附加身故责任。如果没有,不建议为了“返还”而降低保额。

3.消费型重疾也并非“0返还”

从保障条款来说,消费型重疾险是没有任何身故责任的,也就是被保险人一旦身故,保险合同自动解除。

但在实际操作上,家人可以通过办理退保的方式来领取保单剩余的现金价值。虽然一般重疾险的现金价值无法和保费、保额相提并论,但好歹也能从心理上弥补一下消费者,给一种“保费没白交”的心理暗示。

好了,说了这么多。

这类重疾产品我们在选购时要关注什么呢?

小管家为大家罗列了3点:

1.保障朴实全面

购买消费型重疾险,希望大家不要在保障内容上过度追求,毕竟这篇文章主要是给保费预算不足的朋友看的。

消费型重疾险,要关注他的主体保障,比如“轻症赔付的比例”、“重疾保障的种类”等等。在主要保障全面的情况下,其余的保障都是锦上添花。

2.保费便宜实惠

如果保费预算有限,咱们大可选择含身故的多次赔付重疾产品。所以说既然选择了消费型重疾险,那么在保费上还是要“关心”一下的。

同等保障程度下,我们还是要选择保费更低的产品,至于产品背后的保险公司品牌等因素,都不在考虑范围内。

3.主险额外服务

一些消费型重疾险,不仅仅主险保费很便宜,还可以通过一个比较低廉的价格购买性价比较高的“附加险”。

比如投保人豁免、特药服务等等,都是低价高能的代表,大家购买的时候要把这点也考虑在内。

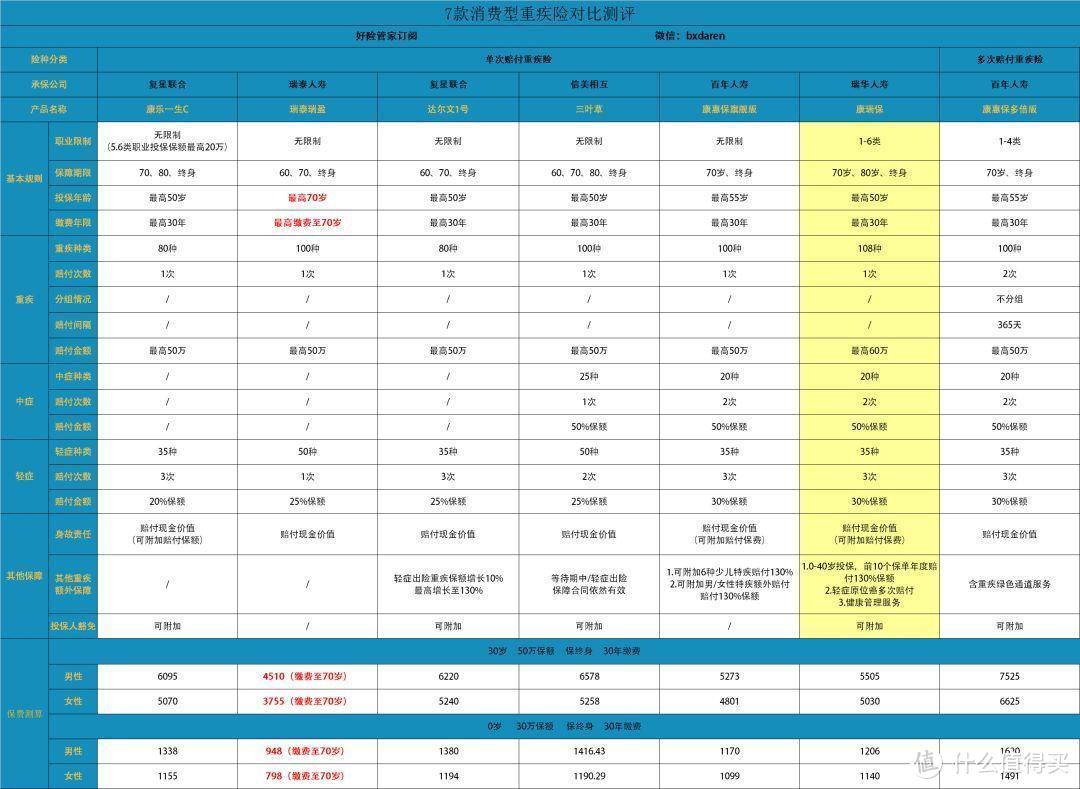

最后,小管家为大家对比7款市面上的消费型重疾险:

(点击图片看大图)

对于测评表中的7款产品来说,瑞华人寿的康瑞保重疾险是刚刚上线的新产品。产品特点还是挺足的,新人新待遇,小管家把他单拎出来,先给大伙介绍一下这款产品的几个特点:

01)含中症保障

目前上市的重疾险中,很多产品已经开始包含中症保障了。其实从消费者的角度来说,这是个不折不扣的福利,因为一般的中症保障都是从轻症保障中升级而来的。

康瑞保这款产品的中症保障还是非常全面的,保障20种疾病,赔付50%保额,最多赔付2次。

2)轻症原位癌多次赔付

原位癌可多次赔付这项保障,应该是市场首创,之前的重疾险中是没有这类保障的。

3)重疾保额最高赔付130%

康瑞保规定,在被保险人为0-40岁,在10年内重疾出险,保险公司会赔付130%保额。

其实这条保障再加上瑞华人寿的健康管理服务,都是该产品的增值服务。总的来说还是挺良心、挺为用户着想的。

大致介绍完新产品,小管家为大家点评一下上述7款消费型重疾险。

康乐一生C&达尔文1号

这两款产品算是这类产品中上线较早的,基本的保障很全很全,但一些增值服务就比较少了。

而且从保费上,这两款产品也没有太大的优势。

不过为什么小管家非常喜欢这两款产品呢?因为他们背后的公司——复星联合。

这里和大家谈背景公司,并不是告诉大家选产品要看品牌,而是指复星联合的核保。

复星联合这家公司的人工核保在很多病种上还是比较宽松的,如果你选择其他产品是不能通过,那你尝试这两款产品的人工核保,通过率往往比其他公司大一些

瑞泰瑞盈

如果说要在保费上追求极致低价,那么就选择瑞泰瑞盈吧。

这款产品的保费为什么会这么便宜呢?因为他独特的缴费机制,一般重疾产品缴费最长不过30年,而瑞泰瑞盈可以选择“缴费至70岁”,也就是把30岁人的缴费年限拉长到了40年,无疑降低了保费。

除了保费低,瑞泰瑞盈还有一点,那就是适合老年人进行投保,因为他的最高投保年龄是70岁,这在重疾产品市场上绝对是独一无二的。

康惠保旗舰版&康瑞保

小管家在这里预言,在今年年底钱,这两款产品都将是消费型重疾市场中最有战斗力的两款。

周三,小管家会把这两款产品的对比,单独发一篇文章。主要为大家解析解析这两款产品谁的中症含金量更高,谁的重疾赔付标准更低一些。所以今天,咱们暂且从条款上粗略的比较一下:

从主体保障上来说,这两款产品可以说一模一样,但增值服务上却相差的比较多。

康惠保旗舰版注重的是产品的灵活性,少儿特疾、男/女性特疾、身故责任都可以附加;

康瑞保则强在本身的增值服务上,10年内出险额外赔付、原位癌多次赔付、健康管理服务等。

所以从今天咱们“消费型重疾险”这个主题的角度来看,康瑞保比康惠保旗舰版也好了一点点,毕竟他特有的保障都是不用“加费”的。

而总体保费方面,康瑞保稍贵了一些,不过增额一般在200元左右,并不是我们对比产品的主要干扰项。

如果说一下结论:我觉得两款产品都有各自的优缺点,但如果保费预算非常有限,那么就选择康瑞保吧,保费虽说贵了一点点,但是增值保障真的多了不少,而且还是挺实用的。

康惠保多倍版

在这款产品刚刚上市的时候,我记得我当时的测评题目就是“一款消费型多次赔付重疾险上市”。

今天的主体是强调保费便宜,按理说是不该把这款产品加入其中的,毕竟从表格中我们也看到了,因为是多次赔付的缘故,价格有点小贵。

不过为什么最后把他加进来了呢?

第一是怕咱家粉丝较真儿,“这款产品明明是消费型,怎么没比较?”

第二是这款产品小管家真的觉得很不错,重疾赔付不分组的产品目前市面上并不多,且保且珍惜吧。

好了,今天的内容到这里就差不多了。其实这篇文章的创作初衷,就是周末的时候,有一个新粉丝添加我的微信说,

“前些天被查出来甲状腺癌,但就是因为重疾险的价格比较高,一直犹豫没有买。”

这个粉丝的经历对我触动挺大的,不过幸好是甲状腺癌,治疗开销并不会很大,也祝愿他早日康复。

最后引用抖音上最近比较火的一句话吧:

今天,我就是要把重疾险的价格,打下来!