259

227

十步说险 篇二十三:这一次,保险公司和媒体都有罪

2019-12-05 22:48:07

3点赞

6收藏

0评论

关于这件事,很多人都在瞎说。

先简单叙述一下这几天迅猛发酵的舆情。

起因是河南电视台民生大参考节目播出的一期新闻调查,称【捡回一条命,求“开腹理赔”】

今年8月份,吴先生得了急性重症胰腺炎,在医院手术并治疗了十多天,花费了近13万元。

吴先生曾经购买过华夏人寿保险公司的重疾险,遂提出理赔。

然而华夏人寿却拒绝了理赔。按照条款规定,必须要开腹治疗,才能拿到理赔款。

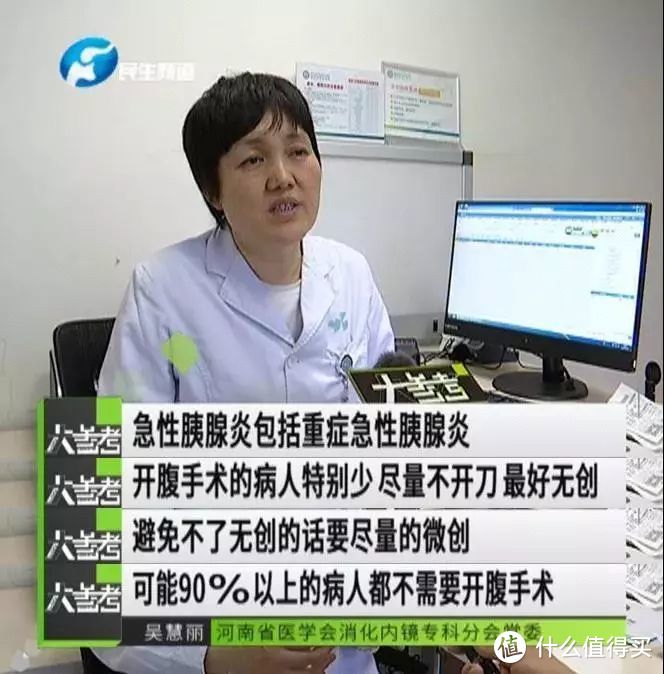

但郑大一附院的医生认为“以目前的医疗水平来说,完全不需要进行开腹手术,一般采用无创治疗,严重者进行微创手术。”

吴先生与华夏人寿交涉无果,甚至想央求主治医师修改病例,遭双方拒绝后非常崩溃……

几天时间舆情发展的较为迅猛:

“都说了保险公司就是骗子”

“保险就两个不赔,这也不赔,那也不赔”

甚至网上所谓的保险自媒体大V,也为吴先生打抱不平,教大家各种如何“对付”保险公司拒赔的方法……

可事实真的如此吗?

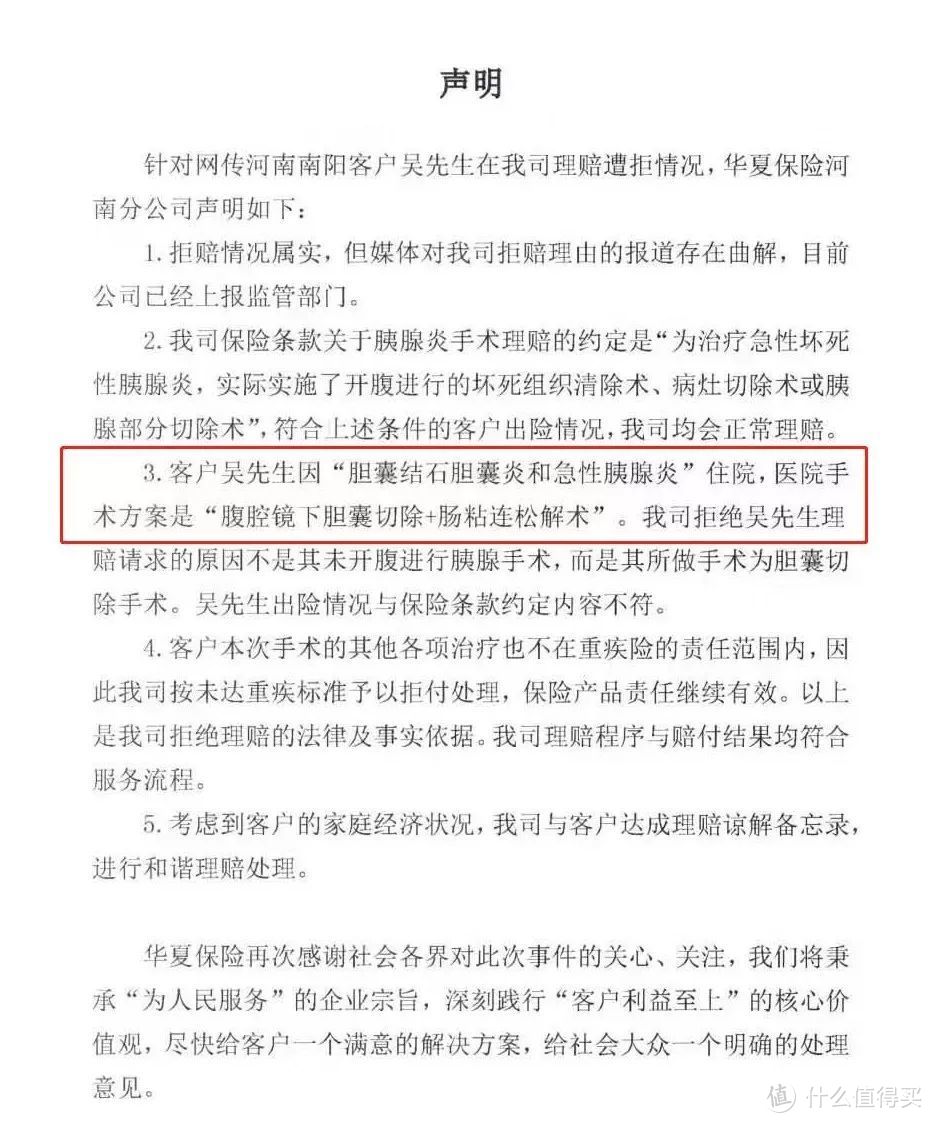

我们先看华夏人寿保险公司针对此事发出的声明

1. 媒体报道存在曲解,已上报监管部门 (事实并非完全如视频所示)

2. 产品条款中规定,“急性坏死胰腺炎开腹手术”指“为治疗急性坏死性胰腺炎,实际实施了开腹进行的坏死组织清除术、病灶切除术、或胰腺部分切除术。(因酒精所致的急性胰腺炎不在保障范围内)”符合以上情况均会正常理赔。(言外之意是,吴先生并不符合。为什么?)

3. “吴先生因胆囊结石胆囊炎和急性胰腺炎住院,医院手术方案是腹腔镜下胆囊切除+肠黏连松解术。拒赔的原因并非媒体所说未开腹进行胰腺手术,而是因为吴先生做的手术是胆囊切除手术。”(在这一条里,解释了媒体曲解的内容以及吴先生不符合条款的依据)

4. 吴先生进行的其他手术也不在重疾险理赔范围内,遂拒赔,但考虑到客户家庭经济状况,已经与其达成通融理赔。(为了维护名誉,保险公司先低了头,意料之中)

据此,我们得到的有效信息是,吴先生所做手术为胆囊切除手术,压根不符合急性坏死胰腺炎开腹手术定义。

那么此时一定会有人说,“甭管做了啥手术,吴先生的的确确是患了急性重症胰腺炎,那么保险公司就该赔!”

非也。

重疾险内规定的疾病,并非全部都是确诊即赔。一共有三种:确诊即赔、实施某种特定手术、以及达到某种状态才能赔付。很显然,条款中对于“急性坏死胰腺炎”的定义属于后两种。

因此保险公司拒赔确实有理有据。

但是大家争论的焦点是:

条款中规定的“开腹手术”是否已经过时,存在不合理的设置?

根据就是如郑大一附院的医生所说,“对于重症急性胰腺炎,目前90%的病人都不需要进行开腹手术。”因此华夏人寿的条款违背了现代一般医疗标准,理赔可能性太小了,进而证明了“重疾险就是骗人的,保险公司就是故意不赔。”

从事件本身出发,

十步认为华夏人寿的这款重疾险条款一定不是最好的,但却无可厚非。

· 为什么说它不好,因为市面上的确存在“只要经过手术治疗,不管有没有“开腹”,都可以按照重疾理赔的产品。

比如说太平洋的金福人生,人保寿的无忧人生重疾险

理赔标准明显宽松了很多,也会有更大的几率获得理赔。

但是!太平洋金福人生缺少“慢性复发性胰腺炎”,但华夏人寿又包括了这一项重疾,这种情况下,又怎么判断哪个产品的保障更好一些呢?

如果吴先生所患的是慢性复发性胰腺炎,是不是又觉得华夏人寿的这款重疾险还不错呢?

因此,我们并不能因为某一条重疾险的标准宽松或严苛,就去定义整个产品的好坏。

· 而之所以说无可厚非,是因为保监会只规定了25种重大疾病,这25种疾病不管是条款还是标准,每家保险公司都是统一的。但除此之外的疾病,保险公司有自主设定的权利。

换句话说,关于“急性坏死胰腺炎开腹手术”,有些产品会有此项疾病,有些产品没有规定必须开腹,甚至有些产品压根不包含此项重疾,此并非行业标准。

抛开事件本身,

我们看看其他自媒体“摇旗呐喊”的观点,是否存在问题?他们的观点是:

“2019年11月12日,银保监会发布的《健康保险管理办法》第二十三条明确规定:

保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。

健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。”

因此“如果保险公司的理赔条件不符合当前通用的医学诊断标准,那么这个理赔条件并不受法律保障,保险公司不得以此拒赔。”

下面讲讲我的思考:

十步不否认此规定的设定对消费者更加有利。但是此管理办法是否真的对以前的所有保险产品条款起作用?存疑。

是否具有法律效力?没有。

原因很简单,设想一下,如果此规定在任何情况下都适用,那么可以预见:

· 今后极容易出现恶性情况,保险公司为了降低理赔概率,会加大投保限制,也就是现在的条条框框都不算什么,今后还会更加严格;

· 保险公司精算师们的工作难度将上升不止一个等级,因为他们还要考虑未来十年二十年后医疗水平会发展到何种地步,导致重疾险的保费很有可能要涨,而且涨幅很大。

法律层面上,十步咨询了一位律师朋友,得到的答复是:

这种管理办法之类的文件,属于监管给出的指导性意见,不具有强制性,实务中还是要根据具体情况来判断,不好落地。除非有具体细则,比如明确标注原来要求开刀的,以后随着医疗水平的进步,哪怕不开刀也要赔。

所以那些明目张胆,告知消费者“你别怕,有管理办法,保险公司拒赔就打官司”的大V小V们,说出这样的话你们真的敢负责吗?能负责吗?

说得直白一些,如果真打官司,吴先生根本没有十足的胜算把握。

保险公司为什么最后通融理赔?不是因为保险公司觉得会输,而是多数情况下,只要不是恶意骗保事件,保险公司为了维护名誉,树立品牌形象,都会选择通融理赔。

至于《健康保险管理办法》的颁布,自然有它的积极意义,但也希望各位,不要把它“神话”。

最后呢,关于保险公司和媒体,我觉得应各打五十大板!

现实情况来看,条款的确存在过时的可能性,未来手术发展的必然趋势会像微创甚至无创发展,“开腹手术”这一标准的设定,值得保险公司们反思。在理赔上,应该与时俱进,人性化发展,不应该掩耳盗铃,刻板呆滞。

但新闻媒体如果企图刻意营造舆论氛围,造成的负面影响会更大。毕竟媒体从来不会关注每年97%的成功理赔率,只会在意那3%并且事出有因的拒赔案例。

大众传播可能无法影响人们怎么想,却可以影响人们去想什么,看看这个视频,处处流露出的都是:“保险有罪”。

不敢恭维。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。