235

195

收藏 | 病例要这样写,保险才能理赔

2019-03-22 09:16:00

74点赞

1230收藏

51评论

很多拥有商业保险的朋友,生病确诊住院,明明是符合理赔条件的,但在理赔过程中,就总是不那么顺利,到底哪个环节出现问题了呢?

我总结了几个方面,大家可以参考下。

0、说在前面

在了解注意事项之前,我要申明一个非常重要的前提,

那就是买健康险的时候一定要如实告知,如实告知,如实告知!

重要的事情说三遍都不够。

下列所有内容,均建立在我们如实告知上,如果投保时就不诚信,后续理赔都有问题,更别说就医了,请大家都不要存侥幸心理。

1、医院的选择

疾病保障类的险种,如重疾险和医疗险条款里,都会写清楚就诊医院类型。

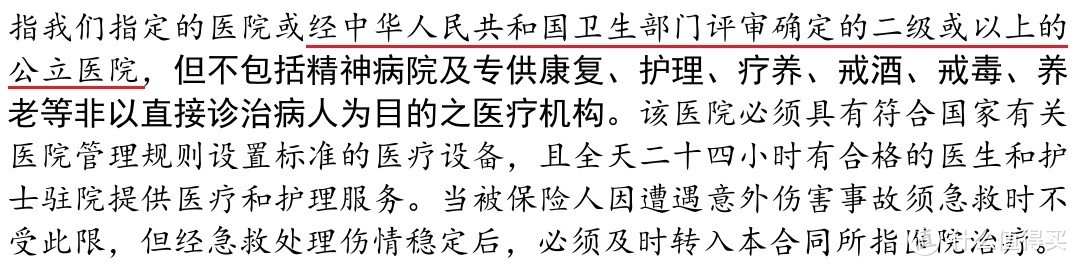

1.1、二级及以上公立医院:

所以不要去街道地段医院这种一级医院看病确诊,这样的费用是得不到理赔和报销的。

当然有些合资公司对医院的地区选择范围就比较广,虽然不明文写在合同里,但是确实有认可境外正规医院或诊所确诊单的先例的(仅重疾险)。

1.2、不限制任何医院,包括私立医院、昂贵医院等:

某高端医疗计划书

某高端医疗计划书

土豪们买的高端医疗,看自己买的计划,有些计划是不含昂贵医院的,有些计划是全球除美加地区的,高端点的计划对医院和地区均没有限制,全球医疗资源任君选择

2、明确告诉医生

明确告诉医生,我有商业保险!

医生知道你有商业保险,在一种疾病有多种治疗手段的选择上,能用适合你的最好的医疗手段来治疗,而无需对医疗费用有后顾之忧,这样你能得到最好的治疗。

说到这块,我插一句,我们因为有了医疗险和重疾险,就有了医疗费和医疗资源,也就有了更好的治疗,生命得到更高质量的延续。同时如果我们又有商业养老金,一笔跟生命等长的资金流不停地进入我们的账户,活得久领得久。

这两者搭配,完美地解决了支出和收入平衡,这块今天不多赘述。

3、病情描述

3.1、应该要说

如果是意外险的意外医疗理赔,务必要跟医生说,这是意外导致的,或者在描述病情发生时明确让医生知道这是意外导致的。

意外险的理赔范围:外来的、突发的、非本意的、非疾病的。

所以如果不是意外导致的伤害,是不会得到赔付的。

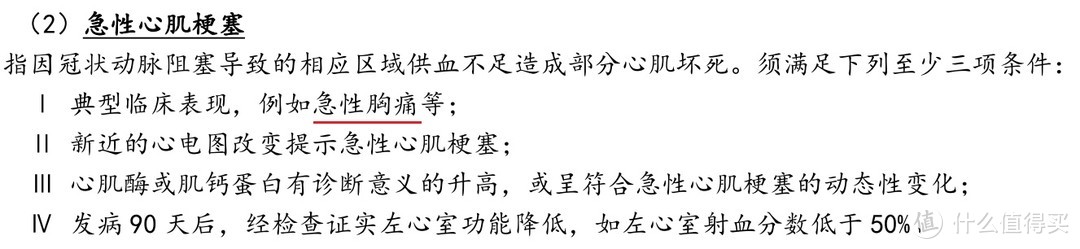

如果是重疾险的理赔,由于疾病种类众多,找一个发病率前三的急性心肌梗塞举例。

急性心肌梗塞的描述是保险行业协会和医师协会统一规定,一个标点符号都不许差

急性心肌梗塞的描述是保险行业协会和医师协会统一规定,一个标点符号都不许差

口述一定要告诉医生:我胸很痛。

说了这句话,急性心梗的满足条件便已达到一条,简单么 一共满足3条,即可理赔。

一共满足3条,即可理赔。

3.2、不应该说的

在看病时,尽量避免提到“先天的、原生的、旧病复发”等词汇,以免因为自己说过的一句无心之话,而在理赔时变成绊脚石。

是不是很复杂,到底该怎么说?

文章就不细说了,这部分只能意会不能言传了

我的客户,我会让他们在就诊前联系我,明确告诉因为什么去看病,这样我心里有底,会根据实际情况把注意事项交代给客户,也省得客户忐忑。

4、妥善保管好就诊材料

在一次医疗行为结束之后,我们就要开始进行理赔流程了。每个险种在理赔的时候要提供的材料都不一样。

4.1、比如重疾险:

某重疾险条款

某重疾险条款

4.2、医疗险材料就比较多了

除了常规要提供的身份证复印件,索赔申请表并签字,其他保司的投保记录和索赔记录复印件(如有),既往体检或医疗报告原件之外,还要所有有关此次医疗行为的所有原件,包括不限于发票、出院小结、病例、手术记录、费用清单、检查结果报告,过去一年里的诊断说明书等一切与本次索赔相关的证明文件。

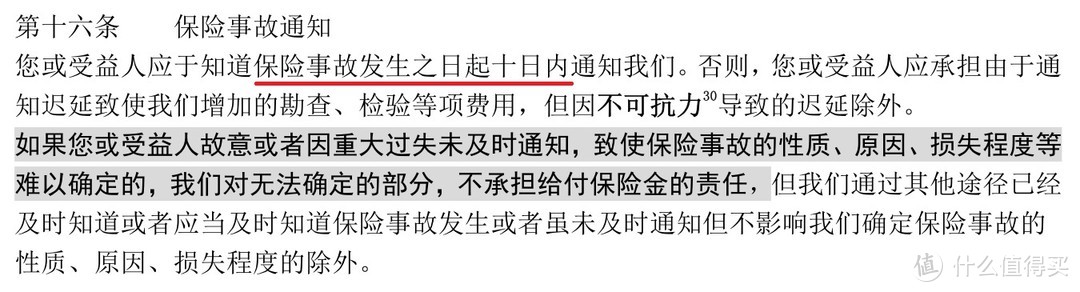

5、第一时间报案&通知经纪人/代理人

同时不要忘了理赔时效,尽量越早越好。

比如医疗险一般是30天内,重疾险一般是10天之内:

某重疾险条款的事故通知时间

某重疾险条款的事故通知时间

当然不是说超过10天或者30天,保司就不受理了,只是如果出险尽快早点通知保司,时间越及时,性质就越明确。

当然,有了专属保险经纪人/代理人的话,无论是出险还是就医,都建议及时通知到ta,以便让经纪人更早更直观地掌握和协助理赔流程。

6、其他注意事项

现在大多数公司产品,无论是重疾险还是医疗险,都有垫付功能(医疗险为主)和绿色通道服务(重疾险和医疗险)。

垫付功能:

申请预约垫付功能,可在办理入院当天,由保司直接直付住院所需费用,不用患者立马掏一大笔住院金了。

绿色通道服务:

可以理解为免费yellow牛服务,在医疗资源稀缺的情况下,尽快办理住院安排。

有些产品甚至还有免费二次诊疗服务,即利用全球资源为患者提供一个最佳治疗方案,这里不多赘述。

总结:写了这么多,还是希望大家都平安健康,但是一旦出险风险,能好好利用保险这个金融工具转移掉风险。

赞啊赞

校验提示文案

闲坐听风雨

校验提示文案

暗影贤者

校验提示文案

EricKao

校验提示文案

oliverzhou1983

校验提示文案

考拉不吃树

校验提示文案

pengpengblue

校验提示文案

阿汤哥的哥哥

校验提示文案

阿汤哥的哥哥

校验提示文案

[已注销]

校验提示文案

该账户为系统黑名单

校验提示文案

安卓中国区总代

校验提示文案

不明真相的围观群众

校验提示文案

张黑猫

校验提示文案

仙疯

校验提示文案

xiaoxiannvjojo

校验提示文案

查理陈

校验提示文案

洗碗健身

校验提示文案

Dr---young

校验提示文案

仙疯

校验提示文案

张黑猫

校验提示文案

不明真相的围观群众

校验提示文案

安卓中国区总代

校验提示文案

该账户为系统黑名单

校验提示文案

[已注销]

校验提示文案

Dr---young

校验提示文案

xiaoxiannvjojo

校验提示文案

阿汤哥的哥哥

校验提示文案

阿汤哥的哥哥

校验提示文案

洗碗健身

校验提示文案

闲坐听风雨

校验提示文案

查理陈

校验提示文案

赞啊赞

校验提示文案

pengpengblue

校验提示文案

考拉不吃树

校验提示文案

oliverzhou1983

校验提示文案

EricKao

校验提示文案

暗影贤者

校验提示文案