56

79

保险条款怎么读

2017-12-04 21:30:00

12点赞

152收藏

10评论

这上周,小诺更新了这个系列的第一篇,怎么买保险,看到大家的讨论和点赞,觉得能把自己知道的东西写出来,帮大家选到合适的保险保障,开心,码字也更有动力了呢~

今天我们来说说这个系列的第二篇:怎么读条款。

保险条款专有名词多,语法难懂,还有一堆医学术语,没几个医学博士学位要理解起来还真的挺难的。所以,对于大部分普通人来说,不想读、读不懂保险条款是很正常滴。

但是,在决定购买一份保险产品前,读懂条款又是非常重要的,你只有了解了保险条款,才能知道这份保险产品到底适不适合自己,再决定到底要不要购买这个产品。

读不懂全部条款,没关系啊,小诺今天就来教你看那些可能藏着坑的重点条款。

一、重疾险条款的重点

二、意外险条款的重点

三、寿险和医疗险条款

四、总结

一、重疾险条款的重点

重疾险条款中,小诺建议大家重点关注投保年龄,保险责任,疾病释义三个部分。

投保年龄决定了这份保险可不可以购买,保险责任用来判断是不是您想要购买的那一款,疾病释义则规定了承保风险的范围。

1.投保年龄

需要注意的是,投保年龄指的是被保险人的年龄,而不是投保人的年龄。

例如产品一中投保年龄为0周岁(出生满30天)到55周岁,也就是被保险人的年龄必须在这个范围之内。

投保人的年龄对买保险有没有影响呢?也有,但影响是在选择缴费期限上,大部分的重疾险产品,如果投保人年龄偏大的话,缴费期限就只能选择比较短的期限了。这样杠杆作用就会变弱。

2.保险责任

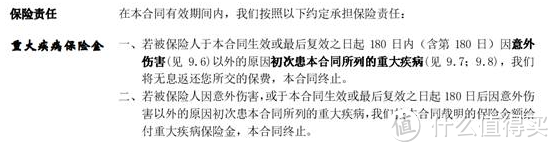

保险责任即产品针对的风险。简单的说就是,保险公司在什么情况下赔钱,在什么情况下不赔钱。

上图是产品一的保险责任,说的就是保险公司什么情况赔钱。

赔付保额需要满足以下3个条件:

1)被保险人患产品一疾病列表中的疾病;

2)被保险人是第一次患该种疾病;

3)患病的原因是意外造成或者在合同成立180天以后因为非意外且非故意造成。

上图显示的是责任免除,说的是保险公司什么时候不赔钱。

通过对比保险责任和除外责任,不难发现,它们之间最大的区别在于被保险人被动接受风险和主动接受风险。

如果被保险人发生除外责任的情况,那么保险公司的做法一般是扣除公司规定的成本和费用,然后退还剩余的保费,以及保费累计的利息,也就是保单的现金价值。

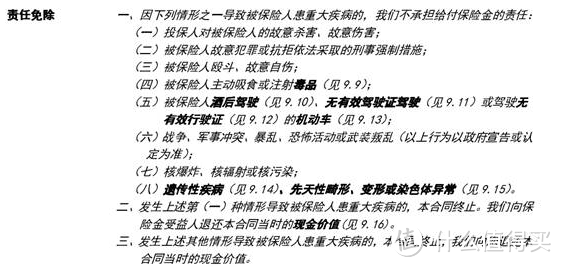

关于免责条款这里,小诺再多说几句,有朋友可能会有疑问,那是不是保险公司可以无条件自己规定哪些是免责不赔的呢?

不是的,保协粑粑规定了8条除外责任,要求产品除外责任不超过此范围:

保险行业协会规定的重疾险免责条款

中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》里,对免责条款做出了具体的说明:

保险公司设定重大疾病保险除外责任时,对于被保险人发生的疾病、达到的疾病状态或进行的手术,保险公司不承担保险责任的情形不能超出以下范围:

(1) 投保人、受益人对被保险人的故意杀害、故意伤害;

(2) 被保险人故意自伤、故意犯罪或拒捕;

(3) 被保险人服用、吸食或注射毒品;

(4) 被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;

(5) 被保险人感染艾滋病病毒或患艾滋病;

(6) 战争、军事冲突、暴乱或武装叛乱;

(7) 核爆炸、核辐射或核污染;

(8) 遗传性疾病,先天性畸形、变形或染色体异常。

但是,也并不是所有的重疾险产品免责条款都一样,保险公司对重疾险产品中的其他责任(例如身故、残疾、轻症)是可以设置超出上述8条范围外的的除外责任。

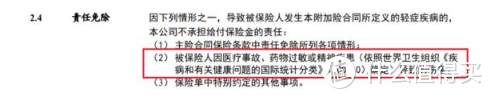

比如产品二,轻症疾病对于“被保险人因医疗事故、药物过敏或精神疾患导致的伤害”也作为除外责任。

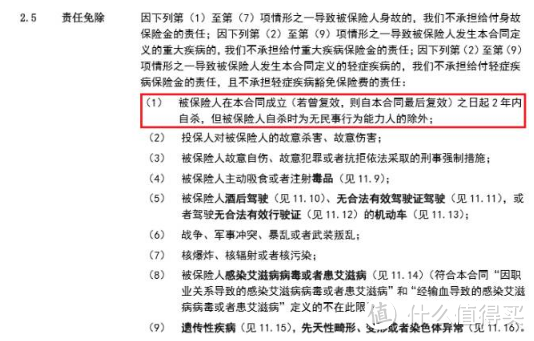

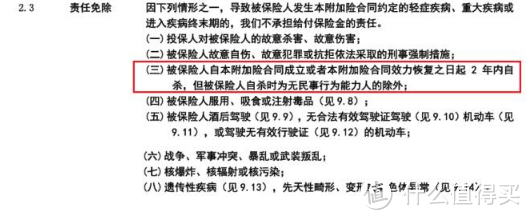

再比如,包含身故责任的重疾险产品,通常都会把“被保险人两年内自杀”作为除外责任:

产品三重疾险的除外责任:

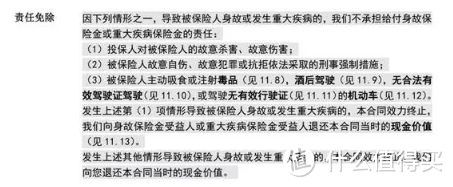

产品四重疾险的除外责任:

产品四重疾险的除外责任:

同样的,也有一些产品除外责任相对较少,意味着被免赔的可能性也相对减少,比如产品五,免责条款就相对较少:

这款产品的除外责任仅有3条,那就意味着,被保险人因感染艾滋病病毒或患艾滋病,遗传性疾病,等情况导致患重大疾病,都属于保险责任范围内(当然前提是你得通过核保)。

3.疾病释义

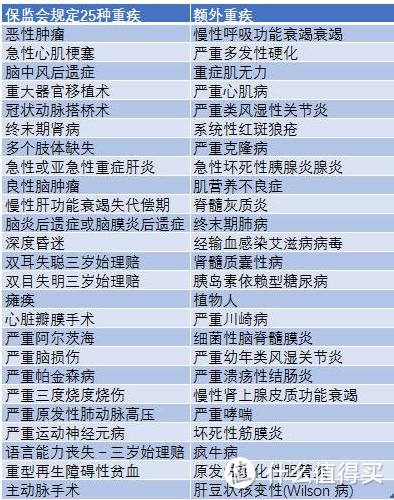

下图显示产品一承保的50种重大疾病:

疾病释义条款最难理解的点在于疾病种类多,专业的疾病名词让很容易误导人。

从上图来看,左边的疾病是保监会规定的25种重大疾病,右边的重大疾病是保险公司额外增加的重大疾病。

小诺建议各位朋友阅读疾病释义条款,并不是看有多少种疾病,而是要关注这些重大疾病是不是真的适合目前被保险人的情况。

下面小诺给大家举例说明:

1、有一些发生概率极低的重疾。

例如疯牛病,在其他保险产品中可能会以克—雅二氏病这个学名出现,它们都是指人类疯牛病,在一年内患病的概率大约为一百万分之一。一百万分之一的发生率是什么概念呢?也就是在设定产品时,如果有一款针对这种疾病的保险产品,保额是100万,那么这款保险的纯保费是一元!

因此这类疾病在真正设计产品时,对重疾险价格的影响是很小的,甚至可以做到加病种不加价!因此在购买重疾险中,如果条款有这样的疾病,大可大胆放心的忽略掉。

2、还有一些重疾是年龄段疾病,这类疾病就是在某一个年龄段很容易发生,或者是保险产品对这一类疾病只在某个年龄段进行承保。

例如产品一中的双耳失聪和双目失明,这两种疾病只针对年龄大于3岁的被保险人,也就是说,如果被保险人年龄小于3周岁患双耳失聪或双目失明时时不赔付保险金,只有当被保险人年龄大于3岁才可正常获得理赔。那么如果被保险的年龄小于3岁时投保了产品一,虽然保险条款中有50种疾病,但实际上在3岁以前,保单承保的疾病数量应该算48种,而不是50种。

严重川崎病和脊髓灰质炎这两种疾病属于少儿重大疾病,在成年人中发生概率很低,并且川崎病在及时治疗的情况,治疗费用往往在万元以内,而脊髓灰质炎在疫苗普及的今天,即使在儿童中,发生概率也非常低。

严重幼儿类风湿关节炎也是这样的情况。

假如被保险人A已经年满30周岁,那么根据上述的分析,其实对被保险人人A来说,产品一的有效承保重疾数量应该是46种(排除疯牛病,严重川崎病,脊髓灰质炎,严重幼儿风湿关节炎),比表面上看要少了4种疾病。

重疾险的条款是最复杂的,也是最容易有坑的,不过,解读好这三部分条款,基本上就足以帮我们选好一款重疾险了。

二、意外险条款的重点

1.各项保险责任的保额

经常有意外险产品号称“百万XX意外保障”,从名字上看,给人的感觉就是只要出了意外,就能赔付百万。

但是实际上产品承保的意外责任范围非常广,仔细看看条款你就会发现,这款产品的名字,真的就只是个名字。

挑选产品的时候要仔细看清每项责任的保额是多少,不能一概而论的以为都可以赔一百万。

2.“残疾,全残,伤残”

先来看某产品的两个条款:

意外身故/伤残的保额是30万,急性病身故或全残的保额是10万。伤残的保额要比全残的保额低。那么这种安排是否合理呢?

我们来看看伤残和全残的区别,按照保监会规定,全残是指:

· 双目永久完全失明

· 两上肢腕关节以上或两下肢踝关节以上缺失

· 一上肢腕关节以上及一下肢踝关节以上缺失

· 一目永久完全失明及一上肢腕关节以上缺失

· 一目永久完全失明及一下肢踝关节以上缺失

· 四肢关节机能永久完全丧失

· 咀嚼,吞咽机能永久完全丧失

· 中枢神经系统机能或胸,腹部脏器机能极度障碍,终身不能从事任何工作,为维持生命必要的日常生活活动,全需他人扶助

以双目为例,伤残在人身保险伤残评定标准中分为10个级别,10级最低,1级最严重。

通过对比发现,全残比伤残严重,但是却被分配到了更少的保额。

这就好比购买医疗险,感冒的保额是30万,但是重疾的保额只有15万,感冒可能几百元之内就解决问题,给你30万你也花不完,但是重疾险可能需要几十万元医疗费用,15万是远远不够的。

这种保额配置,很容易导致某种风险保额过量,而某种风险保额不足的情况。

而全残可以在重疾或者寿险中获得保障,意外险应该更加注重伤残的保障。

3.累计赔付额度和赔付方式

上面这款保障意外身故和伤残的意外险,保单上意外身故/伤残保额是80万,然鹅你以为只要身故或者伤残就能赔付80万吗?天真。

如果仔细阅读条款会发现,

伤残分为10个级别,并不是每个级别都可以赔付80万的。

条款中明确规定保险公司按《人身保险伤残评定标准》比例给付伤残保险金,累计达到保险金额时,本保险合同终止。

又例如这款意外医疗的保额是一万元,但是每次的赔付限额却只有2000元。

意外险通常承保很多不同的风险,有些风险采取报销制,例如医疗风险,但是常常会有免赔额,赔付比例的限制;有些风险采取按比例支付,例如伤残风险,因此不要看到高保额低保费就立刻购买产品,还需要阅读赔付的方式。

三、寿险和医疗险条款

今天小诺重点跟大家讲了选择重疾险和意外险产品时需要关注的核心条款,因为这两个险种是条款最负责难懂,最容易有坑的。

寿险产品责任非常简单,就是身故,购买的时候主要看保额和保费,挑选性价比最高、免责条款不苛刻的一款购买就行了;

医疗险产品也比较简单,通常需要重点关注免赔额是多少,是否包含门诊责任(包含门诊责任的通常会贵一点),各项责任的报销比例是多少,续保条件的宽松程度,健康告知的宽松程度,但现在市面上的医疗险产品同质化现象太严重了,基本各家产品的保障责任和续保这些都做的差不多,可以挑选保费比较合适,各项保额也合适的产品购买即可,这里就不展开细说了。

四、总结

读条款是买保险的重要环节,只有看懂条款,才能真正了解产品,才能判断产品是不是适合自己。好了,关于怎么看条款这一篇,先写到这,后续的连载,敬请期待~

幸福的的白开水

校验提示文案

百变金刚

校验提示文案

singerli

校验提示文案

二愣子老妖

校验提示文案

daisytly88

校验提示文案

daisytly88

校验提示文案

二愣子老妖

校验提示文案

singerli

校验提示文案

幸福的的白开水

校验提示文案

百变金刚

校验提示文案