6

8

作为保险经纪人,我是这样给55岁父亲买保险的

2018-05-27 14:21:49

26点赞

224收藏

48评论

4月10号是老爸55周岁生日,也是他退休的日子,全家人都盼了好久。想送老爸一份退休礼物,思来想去觉得不如再给他添置一份保险划算,花小钱办大事。自己也是做这个行业,老爸的情况和保险产品都是我熟悉的。

老吾老以及人之老,在此分享一下我为自己父亲配置的保险方案。

父亲已经55周岁,这个群体的年龄和健康状况已经决定了他们不再是保险公司青睐的客户群体,市面上针对他们的产品不算多,加上中老年人很大可能不符合健康告知要求,所以他们能够选择的产品少之又少。

先说结论:

1. 意外险:⭐⭐⭐⭐⭐ (已配置)

2. 百万医疗类/住院费用保险:⭐⭐⭐⭐⭐(已配置)

3. 防癌险:⭐⭐⭐⭐ (本次已配置)

4. 长期重大疾病保险: ⭐⭐⭐ (暂未配置)

5. 个人寿险:⭐(暂未配置)

1. 意外险:⭐⭐⭐⭐⭐强烈推荐。

保什么: 意外伤残、意外医疗费用,救护车费用等。

优点:对年龄不敏感、低价高保额、保险责任简单易懂;性价比超高

缺点:对职业类别有要求,对从事高空高危等行业的父母可能不能投保。

最好把意外医疗额度买的稍微高一点。不必苛求零免赔,一两百的以内的免赔都可以接受的,毕竟保险主要是保大额的意外支出。

几百块就能撬动几十万万甚至上百万的保额,杠杆率真的很高。

明天和意外,你真的无法预测哪一个先来。

这是我为父亲买的保单,每年保费才150块。

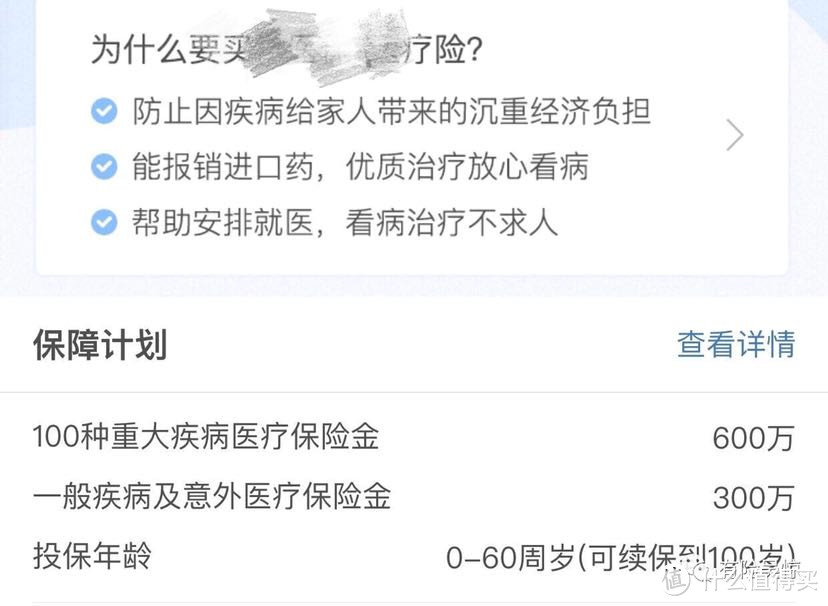

2. 百万医疗类/住院费用报销型:⭐⭐⭐⭐⭐强烈推荐。

保什么: 住院费用,住院前后门诊费用,重大疾病住院费用

优点:不限制疾病种类,无论是癌症或重疾,只要在指定医院住院治疗的,在扣除社保报销的金额后,仍有剩余未报销的,超过免赔额(多为1万)以上的部分就可以获得的报销。因为免赔额较高,这款主要针对相对严重疾病的才可获得理赔;

不限用药,可覆盖自费药品、进口药;不限治疗、不限疾病;

现在有公司已经开放医药费垫付;还开放质子重离子医院理赔等。

缺点:多为一年期产品,的确存在产品停售无法续保的可能;

最高投保年龄多为60周岁,偶尔有产品放开到65周岁;

核保较严格,高血压二级以及糖尿病不能参保。

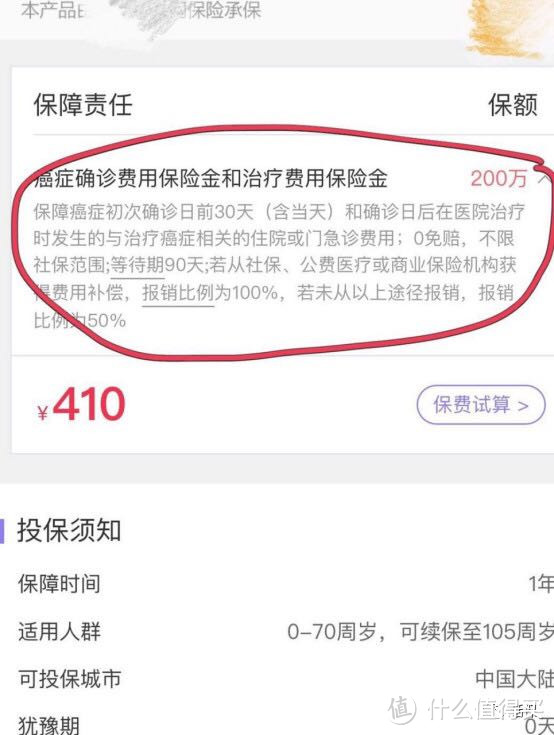

3. 防癌险报销型:⭐⭐⭐⭐ 强烈推荐,不能买百万医疗类的可替代

保什么:癌症治疗费用(门诊、住院费用)

优点:防癌险核保要求相对宽松,对于不适合购买,甚至不能通过百万医疗类核保的父 母来说,也是一种相对较好的替代;

防癌险的告知问卷通常都不会涉及三高,糖尿病问题,对于有三高,糖尿病问题的父母来讲,是非常不错的投保选择。

缺点:只覆盖癌症,不覆盖其他重大疾病,包括心血管疾病、重大器官移植手术等,覆盖范围较小;

防癌险多为1年期产品,存在停售不能续保的问题。

4.长期重大疾病:父亲这个年龄段保费非常高 ,而且核保严格 ,暂不考虑。

5.个人寿险 :寿险对上有老下有小的中青年更有意义,暂不考虑

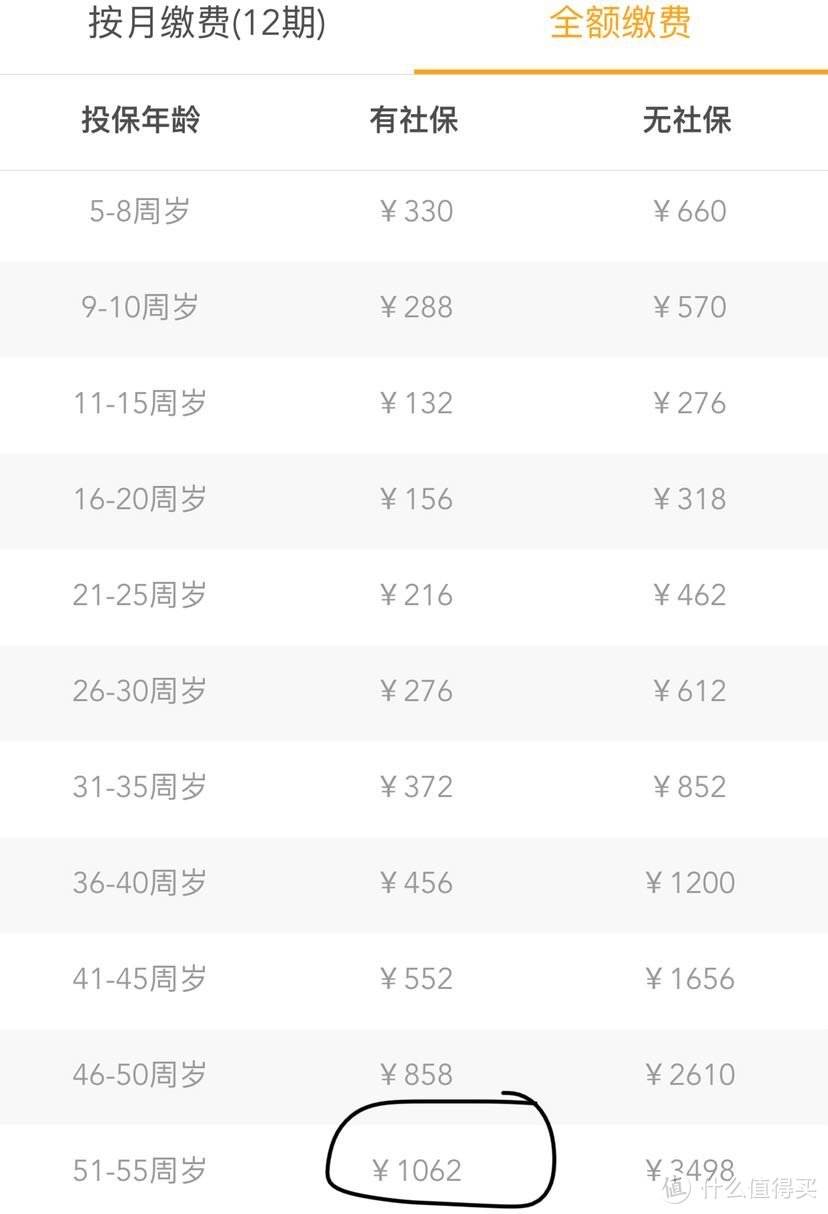

综上,目前已为父亲配置保险花费:150+1062+410=1622元/年。

其实我知道这些还远远不够,相信随时市场竞争和民众保险意识的提升,会有更多优秀的保险产品上市,造福父母。

小结:

保险只是一种事后的补偿和救济,给父母买了保险并不能真正意义上让父母更健康。

个人认为最重要的一点是事前干预! 每年帮父母安排体检。根据父母身体状况的安排有针对性的体检,比如有胃炎、息肉的可以安排了胃镜,肠镜;有长期吸烟史,可安排低剂量螺旋CT 等。及时发现病灶并治疗比什么保险都重要。

如果可以,多花一点时间陪伴左右就更好了。

seamen

校验提示文案

sight196

校验提示文案

feididd

校验提示文案

andy1017

校验提示文案

kevin0612

校验提示文案

卡卡罗吉利

校验提示文案

追梦人壹玖玖伍

校验提示文案

张工程师

校验提示文案

xiaomingweiyu

校验提示文案

k007

校验提示文案

夜雨独钓

校验提示文案

谁人能将我种草

校验提示文案

xiaomingweiyu

校验提示文案

值友7406157861

校验提示文案

小麦麦丁

校验提示文案

值友5729794018

校验提示文案

小燕子飞飞

校验提示文案

值来值往

校验提示文案

值友7406157861

校验提示文案

值来值往

校验提示文案

小麦麦丁

校验提示文案

xiaomingweiyu

校验提示文案

谁人能将我种草

校验提示文案

小燕子飞飞

校验提示文案

夜雨独钓

校验提示文案

k007

校验提示文案

xiaomingweiyu

校验提示文案

张工程师

校验提示文案

追梦人壹玖玖伍

校验提示文案

卡卡罗吉利

校验提示文案

kevin0612

校验提示文案

值友5729794018

校验提示文案

andy1017

校验提示文案

feididd

校验提示文案

sight196

校验提示文案

seamen

校验提示文案