244

206

保险功用 篇一:商业保险的必要性,不是买份重疾就完事了!

2018-07-01 22:27:59

9点赞

80收藏

3评论

我们来看一下什么是【社会保险】,一般大家俗称为五险:医疗保险、工伤保险、养老保险、生育保险、失业保险。

从定义也不难看出各项保障保的都是什么,大家看重的最基本的【病有所医老有所养】都已经被涵盖在社会保险中,那又为什么商业保险还是必须补充的呢,不如从几张图来仔细看看【有,和足够之间的区别】:

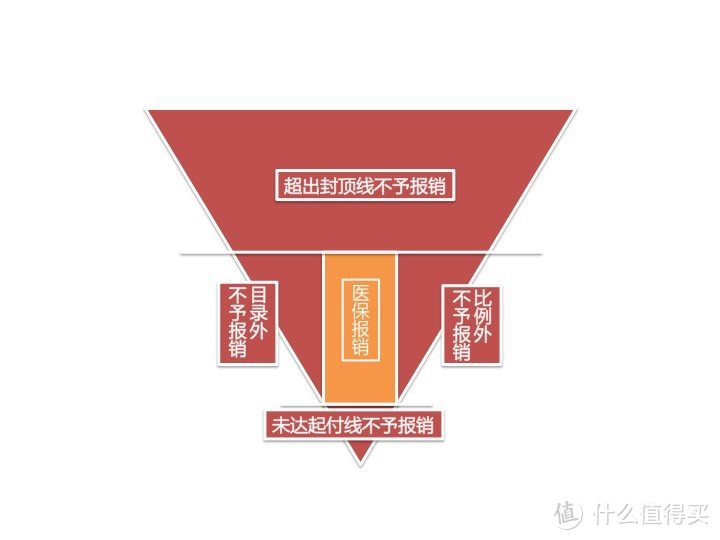

橙色部分为【社保内医疗保险】报销范畴

橙色部分为【社保内医疗保险】报销范畴

很明显当疾病发生,尤其是需要大额医疗费用的疾病发生的时候,医疗保险所覆盖的是远远不够的。

首先,社保的报销有明确的名录,只有在社保名录内的才有机会被报销掉,虽说报销名录年年都在增加,但其局限性住过院的基本都有感受,往往那些效果好的,价格高的都不在社保名录内。当医生问到:“可以用A药,也可以用B药,A药可以报销,B药属于自费药,但效果更好”的时候这种感受会更深刻。而在经济许可的范围内,我想大家一定会选择效果最好的那个。

其次,报销是有比例的,大概是70%-90%的报销比例,也就是说还有10%-30%的费用需要由自己承担。级别越高的医院,自付比例越高,尤其是异地就医,自付比例会更高。

最后,社保的封顶线,各地规定不同,目前北京的大额报销的封顶线为20w。

也就是说,当医疗花费还不到封顶线的时候就需要自己负担一部分,更何况面对大额的医疗支出、异地就医甚至海外就医的时候,有足够的钱或者适合的保险就会显得弥足珍贵了。

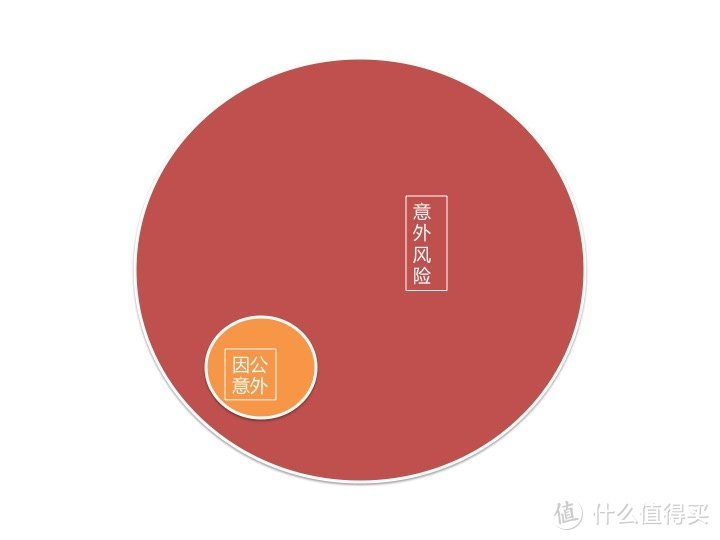

橙色部分为【医保内工伤保险】覆盖的范畴

橙色部分为【医保内工伤保险】覆盖的范畴

目前工伤意外死亡的案例大概不到整体意外死亡的10%,除了工作以外个人日程中的交通、旅行、娱乐等意外发生的概率远远高于因公而导致的意外风险。像医保一样,社会保险覆盖不到的意外风险,要如何抵御,就是商业保险的意义了,尤其是经济支柱的意外对家庭来说很可能是毁灭性的打击。

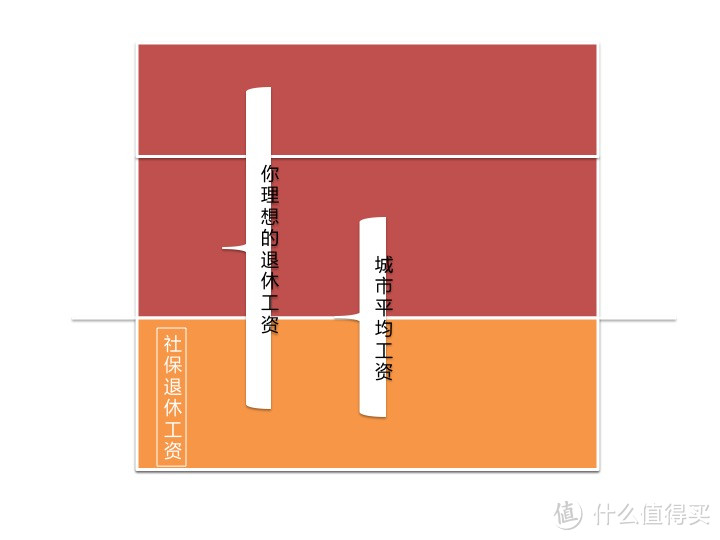

按照目前的数据显示,90后的退休年龄是60岁前后,【如何养老】听起来还是非常遥远的事情,但【如何保障生活质量不降低】就是循序渐进步步为营的计划了。而社会保险的平均退休金仅仅是社会平均工资的一半,历年统计的这些数据,其实一直在提醒大家,国家提供的是基础养老,而想要【保持生活质量不下降】做到有质量的养老,还需要更多的准备,储备养老资本的途径有很多,储备房产、储备储蓄等等都可以,而终身保证的现金流,除了社保的养老金、企业年金(如果就职企业有的话),商业养老年金已经是非常好的选择了。

面对商业保险,简单来说,【会老、会生病】就是购置保险的最好原因。

个子高尿的远

我来,第一如果自己收入不高,给家人都买上消费性医疗险,我认为还有些必要。重疾我觉得费率有点高而且,长期重疾险有些不太划算。

养老储蓄么,恩,自己多做做投资。

只买了医疗险,其他的买不起。

校验提示文案

木桦

校验提示文案

zhaofengma

校验提示文案

zhaofengma

校验提示文案

木桦

校验提示文案

个子高尿的远

我来,第一如果自己收入不高,给家人都买上消费性医疗险,我认为还有些必要。重疾我觉得费率有点高而且,长期重疾险有些不太划算。

养老储蓄么,恩,自己多做做投资。

只买了医疗险,其他的买不起。

校验提示文案