71

37

华华丽丽的百万医疗,到底怎么选?

2018-07-06 15:29:14

64点赞

733收藏

129评论

百万医疗可以说是现在最火的保险产品了,可还有更多人游离在门外不知该何去何从,看来这个险种也是任重而道远啊。今天就来讲讲百万医疗,到底都有什么“坑”,应该怎么选择才不至于掉进“坑”里。

首先咱们用最简单的话来了解下医疗险:只要在医院产生的花费,就给你报销!

当然了,这是一句非常直观却不够严谨的话,用严谨的说法就有点绕了:在符合要求的医院里产生的合理且必须的治疗费用,按照合同约定给你报销!

这一下,大家就不大高兴了,就开始说保险都是坑了,绕来绕去就是想在言辞之间规避理赔,骗大家投保。但其实大可不必一副狼来了的模样,今天就来给大家抓几个重点信息,给大家一些选择上的参考。

1 | 有社保?无社保?

百万医疗,他们都有一个【有无社保身份】的选项,这里的关注点在于,是否有【医疗保险】,因为有无医疗保险和使用到百万医疗的概率有着非常密切的关系,试想一下,A有医保,B没有医保,因为同样的疾病就医,产生相同的费用,A会使用医保报销再找保险公司报销,B会直接找保险公司报销,很显然,有无医保对于保险公司的理赔概率和深度上是有非常大的影响的,所以在费用上无社保要比有社保贵。

另外,有无社保的关键点也并不是投保时是否持有医保,而是一旦发生疾病就医的时候,是否使用了医保卡,是否使用了医保进行报销。这里也会有一个值得注意的点,就是选择有社保身份购买保险,出险后又不使用医保报销的,保险公司仅按照实际发生金额的60%进行报销。

以上是有无社保或者干脆说有无医保的区别,然后还有一个点是:不是所有的医疗险都认可新农合,也就是说,仅持有新农合的人在选择百万医疗的时候要确认好自己是哪种身份,不然真理赔的时候,100%和60%可是天壤之别。

2 | 免赔额

免赔额放在医保里就是起付线的意思,简单说就是在医院的治疗费达到了一个标准才会理赔,而这个标准就是免赔额,免赔额以下的就无法理赔。

不过这个免赔额可比起付线复杂,举个栗子:住院花了5w,医保报销了2w,剩下的3w可不是全都能报销的哦,这里边有1w需要你自己负担,剩下的2w才可以报销。

简单来说大部分百万医疗的免赔额,你可以理解为,医保报销完,自己承担免赔额以下的部分,剩下的才可以报销~

所以在免赔额这个地方,一定要了解清楚:

1、免赔额是多少

2、医保是否可以抵充免赔额

3 | 所谓的门诊责任

百万医疗,顾名思义,就是有上百万的医疗额度,主要承担住院责任,几乎可以理解为只有住院才能报销。

那么百万医疗的门诊责任又是什么呢,其实更多的还是和住院相关的,即:住院前后7天门急诊费用、指定门诊医疗费;

住院前后7天门急诊不难理解吧,而指定门诊医疗费是指:门诊肾透析、门诊肿瘤治疗、器官移植后门诊抗排异治疗费、门诊手术费;换言之这些门诊几乎都和住院脱不了关系,前者直接和住院挂钩,后者的指定门诊也大都是会发生住院可能的大病门诊。

像感冒发烧这样的门诊不足以到住院的程度,不属于理赔的范畴。

4 | 续保

这可能是大家比较关注的问题,也是大家争议最多的问题,首先要明确下:连续续保、(相对)保证续保、终身续保这些词都是不同的含义。

这里先说一点大前提:受监管规定,像医疗险这样的短期健康险,是不允许承诺终身续保的!

所以执着于买着买着就没了的小伙伴,可能真的不适合买医疗险,这里说的医疗险包括所谓的保证终身续保的香港医疗险,此处就不展开了,之后会再开新文写港险和内地保险的区别。

我曾经用过一段话来形容这个事情:“没必要执着于必须穿上最完美的衣服,在没有找到这件衣服的时候,有件衣服蔽体总好过于裸奔吧。”可能不是非常恰当,我想在意思表达上还算过关吧。

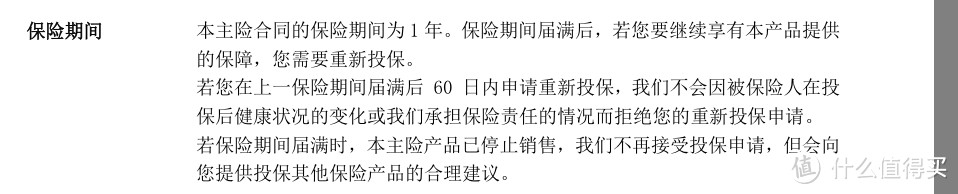

当你不再执着于这件事情的时候,接下来就是选择一款相对好的百万医疗,那么怎么续保就比较重要了,这里看两张图,来感受下【连续续保】和【(相对)保证续保】的区别:

连续续保

连续续保

【连续续保】合同满期你可以继续投保,保险公司不会因为你的原因调整你个人的费率,但保留了调整整体费率的权利,且续保需要经过保险公司同意,也就是说,续保的时候能不能续上不一定,价格也是不保证的。

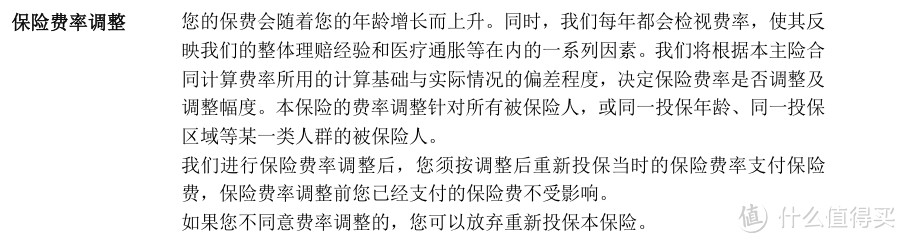

(相对)保证续保

(相对)保证续保

(相对)保证续保

(相对)保证续保

【(相对)保证续保】合同满期后你可以继续投保,保险公司不会因为你的身体状况和理赔记录而拒保你,但保留了调整整体费率的权利,不仅可以针对所有被保险人,还可以针对同一地区某一类人,也就是说,续保的时候价格可不保证。

顺便再说一下所谓连续几年保证续保的,其实在根上是一样的,都是短期健康险,都无法向你保证终身稳定续保,因为保险公司不是慈善机构,合理的评估风险和调整产品是盈利机构的权利,就连社保都是在可负担的范围内为国民提供相应的福利和保障,那么硬是要谁给大家许一个保障终身始终如一的产品,都是不可能的。

这里大家就不要动不动就抨击国内保险公司了,出了国门放眼世界也没有哪个保险公司是慈善机构,就算轻松筹水滴筹亲戚借款变卖资产都不一定是想要什么就有什么的,不是么~

所以选择一个自己比较倾向的就好了~未来行业还会发展,保持好的身体,以后还有更好的选择~

5 | 停售

上边虽然已经屡次提到,短期健康险不允许承诺终身续保,且都保留了调整费率的权利。可能再也买不了的可能性是非常大的,但这里还是把【停售】拿出来再絮叨一遍,停售也是医疗险非稳定产品的另一个问题,各家公司都保留了产品下架的权利,就算约定了【停售后会提供投保其他产品的合理意见】也并不是什么万无一失的。

和续保问题一样,充分了解产品及风险,阶段性规划保障就是最好的选择了。

6 | 投保

最后我们说说投保,百万医疗属于网销产品,在物美价廉的同时确实没办法为大家提供更多的服务,投保最重要的就是仔细阅读【健康告知】,大部分网销产品如果健康告知有一项是否就无法购买,少数产品有【智能核保】的功能,可以针对一些特定疾病和异常给出准确的反馈,让一部分人可以实现【带病投保】。

另外还有极少的产品健康告知非常简单,以上两个无法选择的时候可以考虑这样的产品,但宽进就代表了严出,未来这种产品的理赔率是否偏高,目前还不得而知,只能说是一个选择,但不能说是个优质选项。

在不符合要求的时候,不要强行投保,以免未来出险需要钱的时候再纠纷扯皮。如果身体的异常让自己完全无法购买百万医疗,也奉劝大家选择可以线下核保的中端医疗,不仅可以覆盖到特需病房和国际合作部,通过增加免赔额的形式还可以控制保费支出,这部分之后也会开新文再介绍。

买百万医疗不是为了用的,而是万一发生了大额的医疗费,不至于过不好甚至过不下去。

littletigers

校验提示文案

laik

校验提示文案

东风破星如雨

校验提示文案

夜阑卧听风吹雨

校验提示文案

seyoumase

校验提示文案

写与贰小笨

校验提示文案

固体water

综上所述,国内保险就是个坑,欢迎来辩

校验提示文案

美丽笨囡囡

校验提示文案

nanaking

校验提示文案

JULYYA555

校验提示文案

shlcyi

校验提示文案

zwy1989zwy

校验提示文案

大提琴啊

发布时间: 2018-03-16

一、次均门诊费用

2017年1-11月,全国三级公立医院次均门诊费用为304.2元,与去年同期比较,按当年价格上涨3.8%,按可比价格上涨2.3%;二级公立医院次均门诊费用为197.8元,按当年价格同比上涨3.8%,按可比价格同比上涨2.3%。

二、人均住院费用

2017年1-11月,全国三级公立医院人均住院费用为13129.2元,与去年同期比较,按当年价格上涨1.7%,按可比价格上涨0.2%;二级公立医院人均住院费用为5855.4元,按当年价格同比上涨4.8%,按可比价格同比上涨3.2%。】

百万医疗可以买,但也有可能报不了多钱,“百万”是噱头。

校验提示文案

值友4709550890

校验提示文案

荆棘鸟Jack

就像评论里说的,这就是人身上的“车险”,几百块保一年,一年一保,出过一次问题了说不定就不给买了,公司觉得整体亏本了就不卖了。保险公司也是做买卖的不可能说亏本做生意,亏本做生意的只能是国家,国家在这里亏了在别的地方补回来,保险公司做不到。当然我也想跟保险公司做买卖的时候稳赚不赔,但是保险公司有专门的研究这个的专家,我一个人肯定干不过那么多专家,所以只能选适合自己的,价格和功能都适合自己的。

再说国家的医保,医保也是要先自己花钱,然后才报销的,做个手术二十万,你说国家不报销吗?他报销的,但是要你自己先掏二十万,结束了才给你报销十几万。我也想生病了国家直接接手,我自己一分不掏,但是不现实,理智的想想医保一个人才交多少,全国多少人在交,又有多少人生病要花费,另外阴暗面的损失又有多少。

以前都说买重疾险是生病了用来看病的,但是有多少人生了重病重疾险是够用的。现在有了百万医疗,都说百万医疗是用来看病的,重疾险是用来补偿收入的,包括重病期间的收入补偿甚至以后无法工作的收入补偿。

也不知道说的清楚不清楚,大家能不能理解。买医疗险你不能指望去挣钱,不能指望能拿回多少,除非迫不得已,没人想拿回来吧?花钱买平安。有的人车险买到车子报销都没出过险,难道就不买了?人这辈子有啥不能有病,平时没病还要花小钱保养一下,生了小病要花几千上万的,生了个不大不小的病就是大几万,生个重病几十万都打不住。别说是做老板的,不差钱,生病了没空去做生意,亏的钱比看病的钱多多了,越是老板越要保养,不敢生病。越说越乱了,就这么多了

校验提示文案

远航靠剁手

校验提示文案

boniushe

校验提示文案

勒贝格不会积分

校验提示文案

菜菜已被注册

校验提示文案

zpeagle

校验提示文案

值友4709550890

校验提示文案

laik

校验提示文案

大提琴啊

发布时间: 2018-03-16

一、次均门诊费用

2017年1-11月,全国三级公立医院次均门诊费用为304.2元,与去年同期比较,按当年价格上涨3.8%,按可比价格上涨2.3%;二级公立医院次均门诊费用为197.8元,按当年价格同比上涨3.8%,按可比价格同比上涨2.3%。

二、人均住院费用

2017年1-11月,全国三级公立医院人均住院费用为13129.2元,与去年同期比较,按当年价格上涨1.7%,按可比价格上涨0.2%;二级公立医院人均住院费用为5855.4元,按当年价格同比上涨4.8%,按可比价格同比上涨3.2%。】

百万医疗可以买,但也有可能报不了多钱,“百万”是噱头。

校验提示文案

社长oba

校验提示文案

littletigers

校验提示文案

小猪的爸爸

校验提示文案

咱村首富

校验提示文案

zwy1989zwy

校验提示文案

东风破星如雨

校验提示文案

shlcyi

校验提示文案

无忧生活

校验提示文案

boniushe

校验提示文案

boniushe

校验提示文案

温晴

校验提示文案

JULYYA555

校验提示文案

yifan0474

校验提示文案

安安1907

校验提示文案

deisler1000

校验提示文案

荆棘鸟Jack

就像评论里说的,这就是人身上的“车险”,几百块保一年,一年一保,出过一次问题了说不定就不给买了,公司觉得整体亏本了就不卖了。保险公司也是做买卖的不可能说亏本做生意,亏本做生意的只能是国家,国家在这里亏了在别的地方补回来,保险公司做不到。当然我也想跟保险公司做买卖的时候稳赚不赔,但是保险公司有专门的研究这个的专家,我一个人肯定干不过那么多专家,所以只能选适合自己的,价格和功能都适合自己的。

再说国家的医保,医保也是要先自己花钱,然后才报销的,做个手术二十万,你说国家不报销吗?他报销的,但是要你自己先掏二十万,结束了才给你报销十几万。我也想生病了国家直接接手,我自己一分不掏,但是不现实,理智的想想医保一个人才交多少,全国多少人在交,又有多少人生病要花费,另外阴暗面的损失又有多少。

以前都说买重疾险是生病了用来看病的,但是有多少人生了重病重疾险是够用的。现在有了百万医疗,都说百万医疗是用来看病的,重疾险是用来补偿收入的,包括重病期间的收入补偿甚至以后无法工作的收入补偿。

也不知道说的清楚不清楚,大家能不能理解。买医疗险你不能指望去挣钱,不能指望能拿回多少,除非迫不得已,没人想拿回来吧?花钱买平安。有的人车险买到车子报销都没出过险,难道就不买了?人这辈子有啥不能有病,平时没病还要花小钱保养一下,生了小病要花几千上万的,生了个不大不小的病就是大几万,生个重病几十万都打不住。别说是做老板的,不差钱,生病了没空去做生意,亏的钱比看病的钱多多了,越是老板越要保养,不敢生病。越说越乱了,就这么多了

校验提示文案

光辉爹

校验提示文案