131

80

重(大)疾(病)险,到底怎么选?第一步

2018-07-19 11:12:36

10点赞

116收藏

10评论

保险姓保,保障是保险的基本功用。说到保障,大家更直观的反映大概是:社保、大病险

有很多人会认为有了社保就不需要再配备商业保险了,多数是因为对社保还不够了解,可移步去第一篇了解社保的基础性和局限性:

而所谓“大病”,可以说是最直接的一份保障了,就是担心生大病没钱治。这里其实还是有个模糊的概念,那就是真的生了大病,到底是个什么情况,给一个场景:

假设小明37岁,得了尿毒症,可不仅仅是去医院看病需要大把的钱,此时的身体也是比较虚弱的,还有可能会有其他的并发症,需要休养。可37岁意味着什么,意味着“年轻、奋斗、拼搏”等一切积极向上努力进取的词,意味着上有老下有小,意味着一份不错的工作和可观的收入。

所以疾病摧毁的不仅仅是小明的身体,更多的是小明的生活和家庭。

一场大病,代表了巨额的医疗费,难以评估的康复疗养的费用,无法工作没有收入的窘境,家庭因此而产生的更多额外的支出。不要轻易说就不治了吧,毕竟到这个时候37岁的家庭支柱可能已经没有话语权了,反倒是妻儿和父母的期盼会让小明更想去坚持。

来吧,我们常说的“大病险”,如何来覆盖以上这些费用呢,先随便掰着手指头算一算怎么也得有个一二百万甚至更多吧,而一二百万的重疾险意味着几万块每年的支出,这并不是一个普通家庭可以承受的保费支出,所以保险要根据每个家庭实际的情况去评估,并且需要借助多种产品来分担风险。

面对大病,最好的选择是:报销医疗费,补充收入损失和康复疗养的费用;也就是医疗险+重疾险是比较好的选择。对百万医疗有兴趣的可以移步第二篇:

首先医疗险解决了难以预估的大额医疗费,剩下的部分可以参考年收入来做规划,最简单的一个问题就是:如果得了大病,你预计会休息几年?

常有人说3-5倍年收入,即一旦罹患大病可以休息3-5年不必着急工作,但这个数值是因人而异的,每个人都会对这个数值有不同的想法,但一定要自己想清楚就好。

这时候,所谓“大病险”要买什么险种,配备多少额度就很清晰了。下面我们来讲讲面对纷繁复杂的重疾险,我们应该如何选择。

其实重疾险有几个共同点我们先摘出来:

罹患合同约定疾病,达到理赔条件即可理赔;

前25种疾病,无论是定义还是解释都是行业统一的;

理赔金具体做什么用,保险公司是不过问的;

理赔实效监管是有规定的,30天是大限。恶意拖着是要被处罚的;

以上,就不要再问哪家公司理赔服务好了,理赔取决于两点:

合同约定

理赔材料

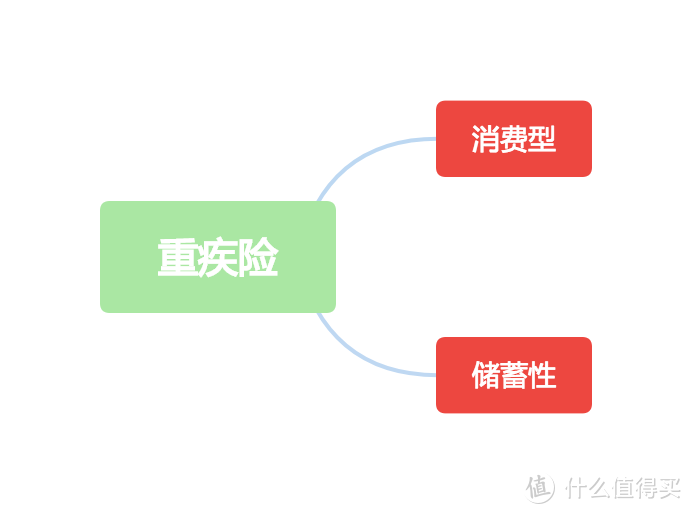

好了现在说说不同,行业里对重疾险有做“消费型”“储蓄型”的区分,虽然不是官方的说辞,但是便于理解,就还用这两个概念来解释。

消费型是指无身故责任,仅在罹患重疾的时候赔付保额的重疾险,重疾单次理赔;

储蓄性是指含有身故责任,要么罹患重疾要么身故一定可以拿到保额的重疾险,可以做到重疾多次理赔;

定期型和终身型区别在于,前者是保障一段时间,比如保障30年40年50年等,后者是终生保障;在预算不足的情况下消费型定期、终身型都是不错的选择,相对来说终身保障会更好;

如果预算足够又看重多次理赔,储蓄型终身保障是最优的选择;这里也稍微说一下多次赔付的意义:随着患病年轻化的状态,和医疗水平的发展,一个人一生罹患两次重疾并治愈的可能性是有的,

最后来说说返还型和分红型,返还很容易理解,即到一定年限返还已缴保费。分红就是能根据保险公司的盈利情况获得额外的回报。

返还型和分红的意义因人而异,但保障类产品考虑到返还和分红的时候,一定会有的问题就是,保障和收益都有,却都不尽如人意,举个实例:

这是我在14年投保的一份储蓄型定期、返还、分红重疾,月交400+,截止到现在大概缴费接近2w+,分红看上图。交10年保20年20w保额,年交5k+,这份保险好像,存点钱又分点钱还有了保障,但实际真正进入这个行业后对这份保险简直是深恶痛绝。分红3%的利率,借贷4%的利息,最初的强制储蓄,还能应急取款看似达成了,但对保险有了了解以后才意识到进了大坑。

返还不是不可以选,但分红真的要慎重,保障类产品的分红在收益鸡肋的情况下保障也不好是大概率事件。

所以在第一步选择保险的时候,看重保障还是看重收益一定要想清楚,看重收益可以选择年金产品,看重保障就不要再想顺便分点钱了,再啰嗦一遍,保障类产品的分红在收益鸡肋的情况下保障也不好是大概率事件。

那么第一步,请想清楚自己到底要什么,要控制成本还是要多重保障。没有哪个是对的,只有哪个是适合你的。

小馄饨小馄饨

校验提示文案

超电磁炮御坂美琴

校验提示文案

rkliang

校验提示文案

电商老顽童

校验提示文案

值友00000000001

校验提示文案

天天天天流浪

校验提示文案

雾影刺客

校验提示文案

雾影刺客

校验提示文案

rkliang

校验提示文案

天天天天流浪

校验提示文案

值友00000000001

校验提示文案

超电磁炮御坂美琴

校验提示文案

小馄饨小馄饨

校验提示文案

电商老顽童

校验提示文案