130

78

重疾数量重要吗?药神里的药医疗险可以报销吗?保险问答帖(长期有效)

2018-08-03 21:15:14

4点赞

49收藏

3评论

目前收到并解答的问题目录:

1.重疾数量重要吗?

2.药神里的药医疗险可以报销吗?

3.保险公司可以破产吗?

4.医保卡外借对投保的影响

5.已经买了意外险,旅游时还有必要买意外险吗?

6.一年期的重疾险可以买吗?

7.待提问...

1.重疾数量重要吗?

很多消费者会觉得重疾的数量越多越好,这个当然是没错的。但是如果a产品50种重疾,b产品100种重疾,b比a贵5%,不用犹豫,果断选a产品。

为什么这么说呢?

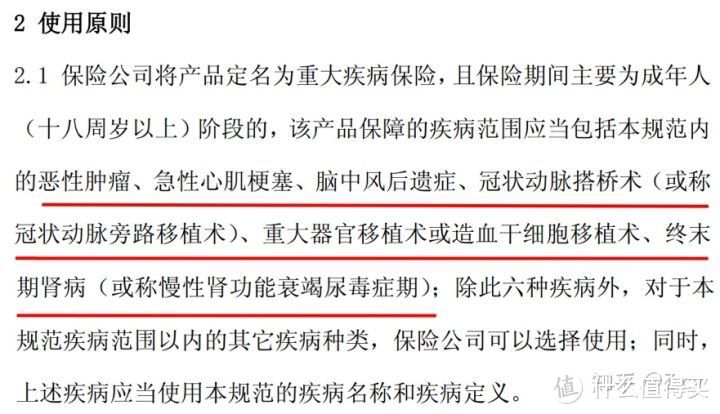

保险行业协会在2007年发布《重大疾病保险的疾病定义使用规范》。

《重大疾病保险的疾病定义使用规范》

《重大疾病保险的疾病定义使用规范》

其中规定了只要是重疾险产品就必须包含最高发的六种重疾(划红线),《规范》还对高发的25种重疾进行了规范性的定义,现在各家公司推出的重疾险都默认包含这25种疾病。

这些高发重疾的理赔率如何?拿新华保险2017的理赔数据做个参考。

新华保险2017重疾理赔数据

新华保险2017重疾理赔数据

简单来说,只要是重疾险产品都会包含以上25种高发重疾,而这25种高发重疾又占了理赔率的95%以上。所以对于普通消费者而言,究竟是50种重疾还是100种重疾,从保障完整程度而言,基本没有区别。

2.药神里的药医疗险可以报销吗?

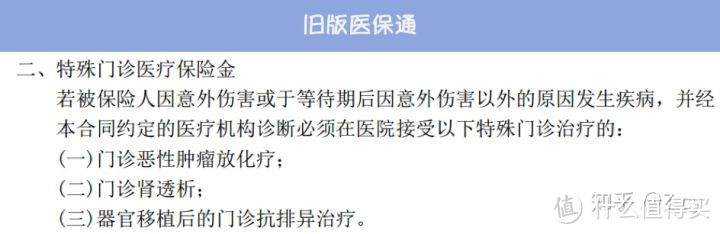

拿新旧医保通来举例。

旧版不行,新版可以,为什么?

因为旧版的特殊门诊仅涵盖门诊恶性肿瘤放化疗,而药神里的治疗方法属于肿瘤靶向疗法,新版医保通将这个保障责任补充了上去(市面上热门的百万医疗里一般都包含肿瘤靶向疗法),所以可以,以下为新旧医保通关于特殊门诊的条款。

3.保险公司可以破产吗?

可以。

《保险法》明确规定,经营有人寿保险业务的保险公司可以依法宣告破产,所以保险公司是可以破产的。

先不要慌,虽然保险公司事可以破产的,但是一定会有其他经营有人寿保险业务的保险公司接手。只不过法律上仅规定了人寿保险合同及责任准备金,至于健康险会如何,法律上没有明确的约束和规定。

还是不要慌,保险公司没那么容易破产,为什么?

• 首先所有保险公司都按规定提存「保险保障基金」,由中国保险保障基金公司集中管理,统筹使用,当某家保险公司出大问题时,保险保障基金公司给予救助,使其恢复正常经营。

• 其次保险公司后面还有「再保险公司」,简单来说就是保险公司的保险公司,在原保险合同的基础上,通过签订分保合同,将其所承保的部分风险和责任向其他保险人进行再次保险的行为。巴菲特的伯克希尔·哈撒韦公司就是一家再保险公司。

• 国务院保险监督管理机构还建立了保险公司「偿付能力监管体系」,对保险公司的偿付能力实施监控,对偿付能力不足的保险公司,将进行重点监管,根据情况采取相应措施(增加资本金、限制业务范围、限制股东分红、责令停止接受新业务等)。

4.医保卡外借影响投保吗?

如果外借用来看感冒发烧这样的小病,对核保的影响较小,现在也有很多地方医保政策规定个人账户结余资金允许家人之间共用,例如「浙江省推行“家庭共济”医保政策——个人账户历年结余资金可以支付配偶、子女、父母的医疗保障费用」。

但如果医保卡外借看过重症或是慢性疾病的情况,就非常严峻了。先不谈能不能自证健康的问题,这个行为本身就违反了最大诚信原则,所以保险公司的核保结果一般都是拒保或延期。

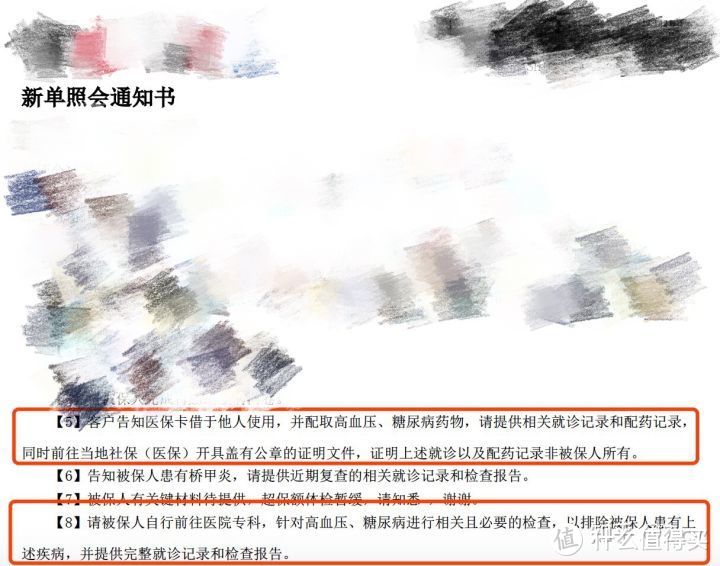

举个「医保卡外借配取高血压、糖尿病药物的核保」案例。

第一家保险公司直接拒保,不多谈。

第二家保险公司提出几乎无法完成的要求,变相拒保。

第三家公司要求体检,算是给了机会。

所以通过这个案例可以看出,医保卡随意外借对投保的影响真的是非常大,希望大家今后严肃对待医保卡外借这件事。

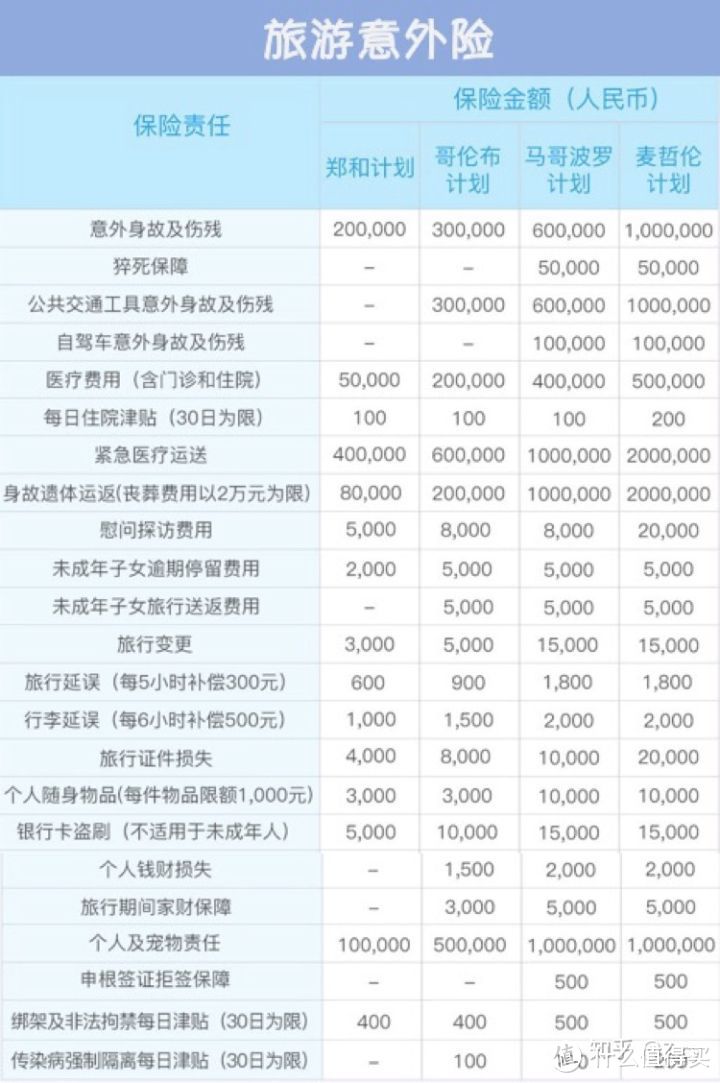

5.已经买了意外险,旅游时还有必要买意外险吗?

有必要。

平时买的意外险主要是担心意外身故和失能的情况,亦或是覆盖意外伤害导致去门诊或住院发生的费用。但旅游时,我们所关心的点又大有不同,更多是交通意外、紧急医疗运送、旅行延误、行李丢失、钱财损失、银行卡盗刷等出行风险。由于侧重点不同,所以两者还是应当区别对待,可以看两款产品的保障责任来对比感受一下。

6.一年期的重疾险可以买吗?

可以,但是除非预算非常有限,否则不推荐,四点理由:

• 费率会随着年龄的增长而持续增长。

• 续保会是隐患。一旦停售或因无法接受产品价格后转投其他产品,需要重新核保,之前的病史都将作为既往症。

• 由于更容易遭遇逆选择,所以健康告知相对来说更加严苛。

• 试想一个想要带病投保的消费者,他更愿意去买短期重疾险还是长期重疾险,答案不言而喻。那么当一个产品价格便宜且更容易遭遇你选择的情况下,他的稳定性如何保证。

欢迎提问,长期有效

这是一个保险提问帖,大家可以直接在下面留言提问,小编会选择部分问题进行针对性解答

唯一要求:不要提类似“XX产品好不好”这样的问题

vvv_yuran97

校验提示文案

大杨浦一枝花

校验提示文案

大杨浦一枝花

校验提示文案

vvv_yuran97

校验提示文案