3

3

05 丨 「最便宜的重疾」和「最好的重疾」

2020-02-25 23:20:11

0点赞

1收藏

0评论

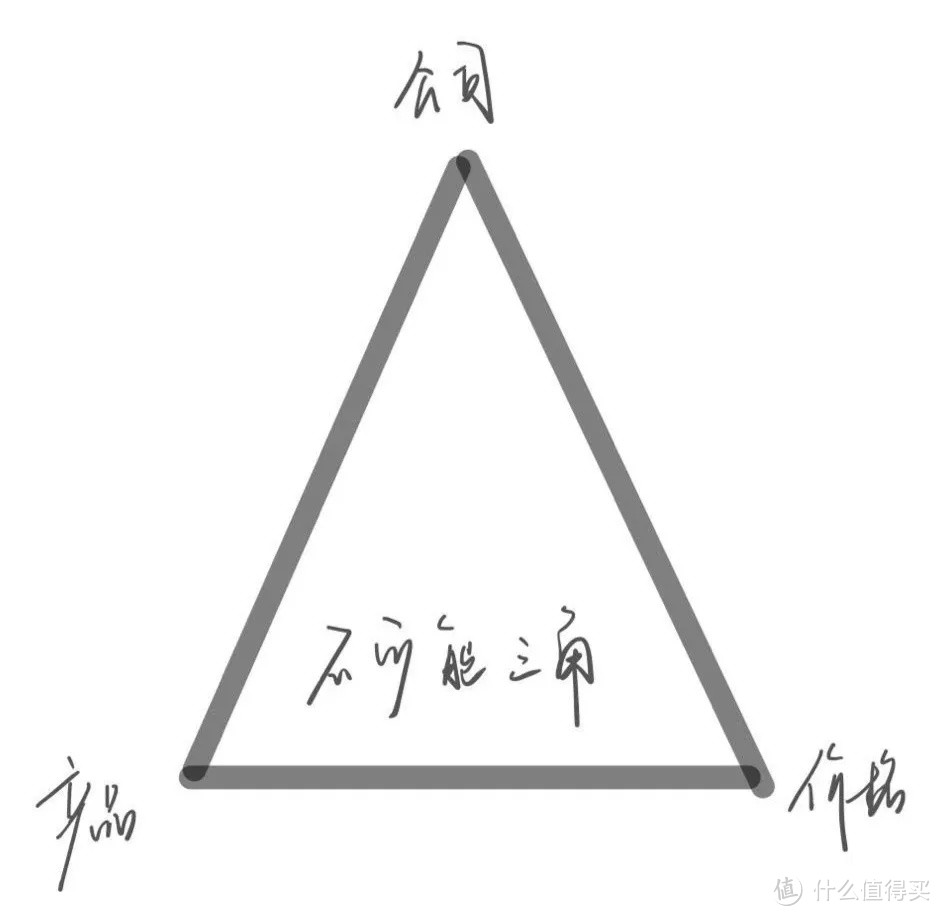

看到标题进来的你,不急,我们先确认一个概念——「保险不可能三角」。

「产品好」、「公司好」、「价格低」,这是我们想要的,但一个保险产品不可能同时具备这三者(除非你认为保险公司是慈善机构),这就是「保险不可能三角」。

所以不同的人会买不同的产品(抛开信息不对称的因素),是因为每个人的偏好不同。有的人更在乎公司,他们觉得公司品牌越响,越是稳定;有的人更在乎产品,他们觉得产品的保障内容才是核心;而有的人更在乎价格,他们可以花最少的钱买到同样多的保额。

所以「性价比最高的产品」从来就不存在在,因为「性」=「产品」+「公司」,而「高性能&高价格」和「低性能&低价格」的产品,他们的性价比其实是一样的,都非常高。更何况,「性」的高低又是非常主观的,就像前面所说,「公司好」对于部分人而言是个加分项,对于另一部分人而言又不是。所以这篇文章,我们将性价比拆开,只谈最高「性」的产品和最低「价」的产品。

最低「价」

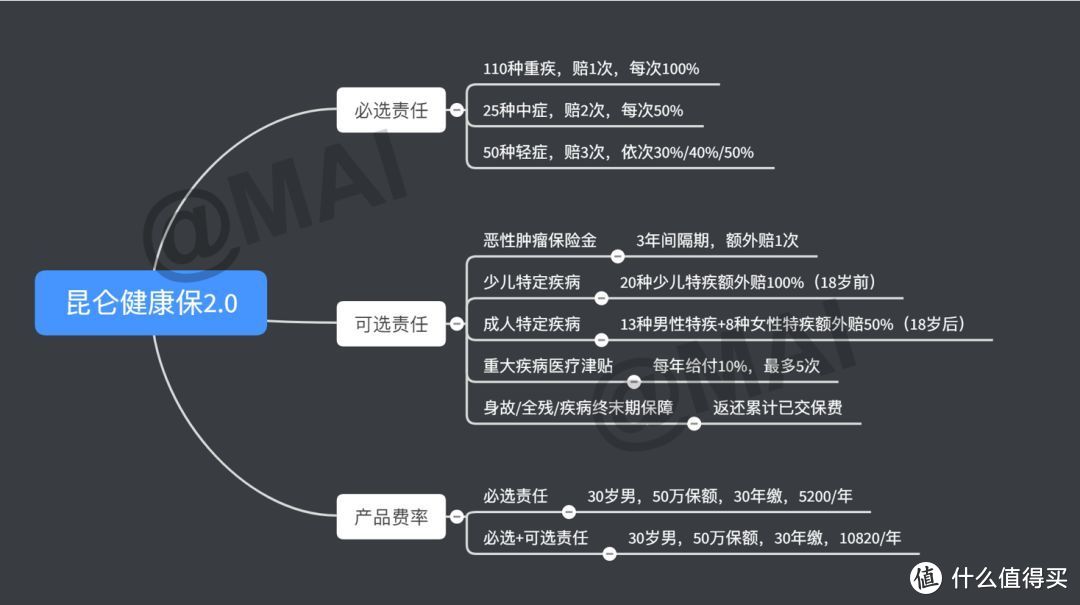

昆仑健康保2.0,他最大的特点就是「足够便宜」,我们先来看一下他的保障内容。

这个产品分为「必选责任」和「可选责任」,既然我们的需求已明确,用最低的预算买到最高保额的重疾险,那么直接无视「可选责任」,关注「必选责任」和价格即可。

可以看到这是一款单次赔付的重疾险,重症1次+中症2次(50%)+轻症3次(30%/40%/50%),就产品层面而言,够用了。稍显可惜的是,重症只赔1次,随着人均寿命的提升,单次赔付提供的保障有点薄(发生理赔之后,可能就要裸奔了)。

再来看看价格,30岁男性,买50万保额,每年的保费为5200元,同类产品中的最低价。举两个公众号热销产品的例子吧,同样的参数,百年康惠保(旗舰版)——5273元、超级玛丽(旗舰版)——5250元。

如果你的需求很明确,就想要买个重疾险,不需要任何附加功能,公司大小也不是特别在意,在买够保额的情况下,希望价格尽可能的便宜,那么可以考虑一下昆仑健康保2.0,物美价廉。

最高「性」

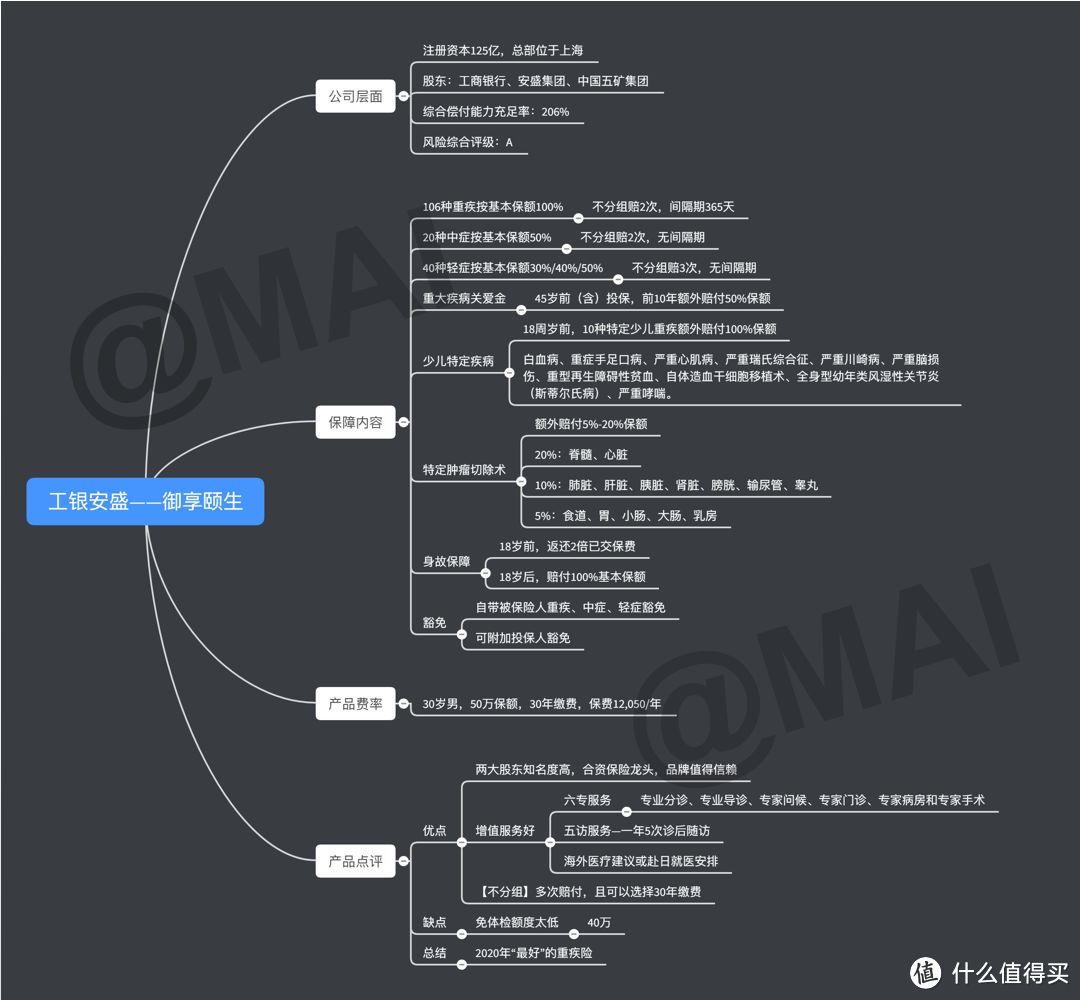

2020年,到目前为止最好的重疾险——工银安盛御享颐生,前面说过一个产品的「性能」好坏是由公司和产品共同决定的,那我们就分别来看看。

「公司层面」

工银安盛?什么公司?没听说过,简单介绍一下。

作为一家合资保险公司,先看一下股东构成。

工商银行(65%):宇宙第一行,《财富》世界500强第26位。

安盛集团(27.5%):安盛集团总部位于法国巴黎,如今是全球最大保险集团,亦是全球第三大国际资产管理集团。《财富》世界500强第46位。安盛集团的主要业务包括:人寿保险与储蓄、财产与意外保险、国际保险、资产管理。

中国五矿(12.5%):中国五矿集团公司是由两个世界500强企业(原中国五矿和中冶集团)战略重组形成的中国最大、国际化程度最高的金属矿业企业集团,《财富》世界500强第112位。

三个世界500强企业作为股东,且两个是金融机构的情况下,不错的。

再来看看规模,根据中国银保监会公布的2019年上半年行业数据,工银安盛人寿「保费收入」位居国内保险市场合资寿险公司的第一位。

最后看看安全系数,根据最新的19年第四季度偿付能力报告摘要,工银安盛的偿付能力为187%,风险综合评级为A。

可以看到,就公司而言,无论是「股东配置」、「保费规模」还是「安全性」,都是顶尖水平,下面回归产品层面。

「产品层面」

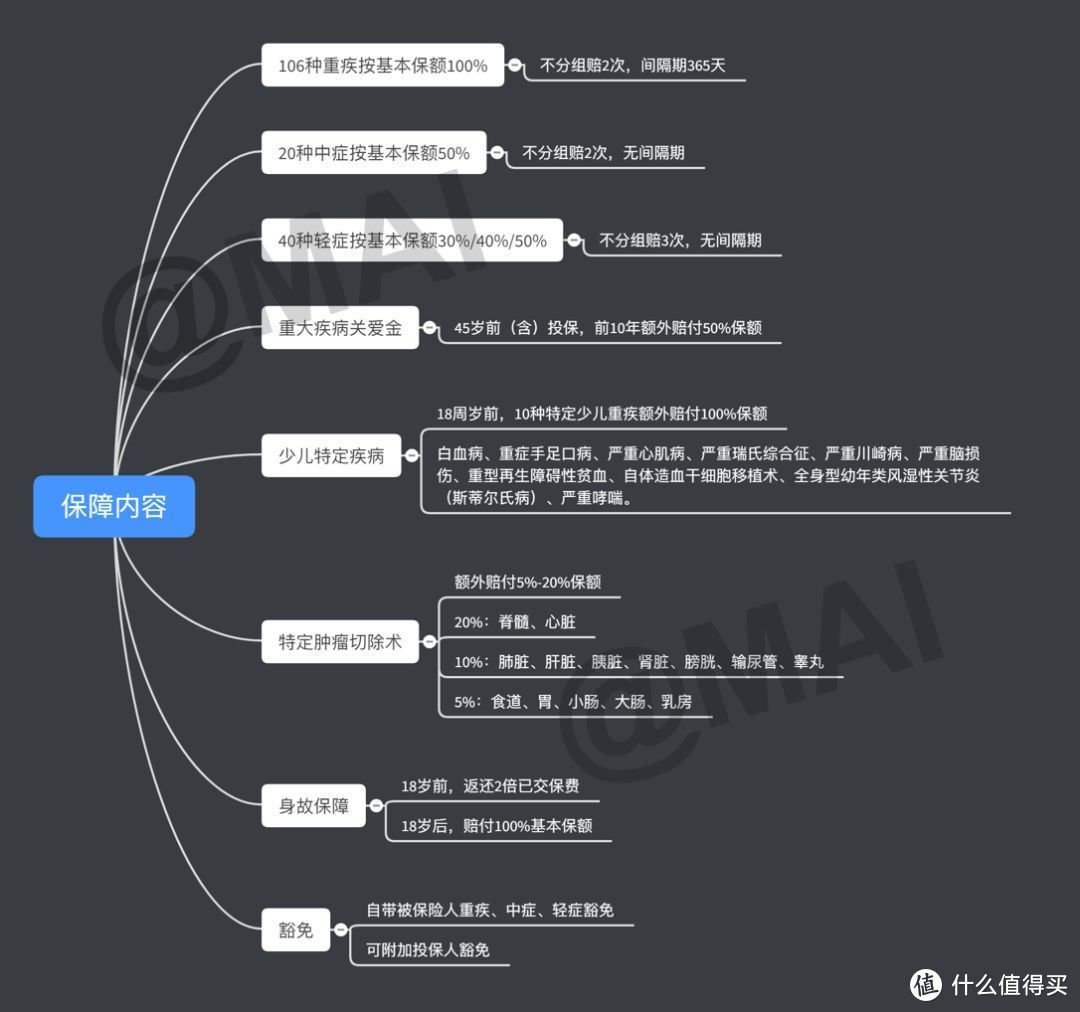

保障内容直接看上面的思维导图即可,我重点说一下这款重疾险的最大特点——「不分组多次赔付」,「不分组」的意义在于,大大提升了多次赔付的意义,使得许多关联性极强的重大疾病,可以获得二次理赔的机会,举几个例子大家感受一下。

肝癌 / 急性或亚急性重症肝炎--->肝脏移植(重大器官移植)

白血病(恶性肿瘤)--->造血干细胞移植(重大器官移植)

良性脑肿瘤--->瘫痪

急性心肌梗塞--->冠状动脉搭桥手术

尿毒症--->肾脏移植

随着人均寿命的提升,我们要走的路会更长,而医疗水平的进步,会让很多重症都变得可治愈,所以配置「多次赔付」重疾险的必要性会越来越大,而「不分组」将提升「多次赔付」的意义。

不分组多次赔付,前10年额外50%保障,少儿特定疾病额外100%保障,特定肿瘤切除术额外5-20%保障,身故保障,自带重/中/轻症豁免,两个字,无解。

跟知名产品平安福2019Ⅱ对比了一下,配置同样的保额,御享颐生还便宜一些,信息不对称的恐怖体现的淋漓尽致。

总结

其实无论产品好坏,价格高低,购买重疾险的核心永远只有一个,那就是「保额」要买够,一个你再喜欢的产品,如果只买了20万,那么他所提供的保障将会非常有限。

这篇文章我们讲了「最便宜的重疾」和「最好的重疾」,算是两个极端,当然两者之间还有数不清的重疾险,之后我会罗列出2020年值得购买的10款重疾,下一篇见。

推荐阅读: