48

72

手把手带你买重疾险

2018-09-27 23:29:59

133点赞

1777收藏

135评论

大家可能看过很多的保险理念文章、产品评测文章,但到头来还是不知道怎么买重疾。

所以本文的定位就是通过四步,教会大家买重疾险。

购买重疾四步:

●第一步:重疾险到底解决的是什么问题?(知道保什么 才知道该买什么)

●第二步:这么多类重疾,哪类适合我?(找到最适合自己的)

●第三步:不同预算应该如何配置?(可直接按方案购买)

●第四步:孩子该怎么买重疾?(可直接按方案购买)

第一步:重疾险到底解决的是什么问题?

可能大家觉得写这段根本没用,因为很明显嘛,买重疾险就是为了万一某一天老天爷眷顾我,天将降大病于斯人也,好有钱能治病嘛。我们今天就先带大家剖析一下,到底是不是这样呢?

我们之所以把这个问题放在头条,是因为这是一个非常关键而又严肃的问题,不弄明白、不从根儿上认识清楚,你不论看多少的产品评测文章,对比多少条款和价格,你也会一直买错保险。

现在,我们都静下心来想象一下,如果自己不幸得了重疾,家庭在财务上将会遇到哪些压力?

①医疗花费陡增且需要现金(即使是信用卡,周转期也就50天)

②工作将中断,什么时候能回去上班未知,收入出现断崖

③爱人为了照顾自己,工作受影响,收入出现下降

④负债一分没少,还要继续偿还

⑤生活开支全部压在爱人身上,要适当削减不必要的支出,生活品质下降

⑥该给孩子花的各种钱现在要不要减少呢?

⑦……

不得不说,这是一件“牵一发而动全身”的事情。没有遇到之前很少有人自虐一样的去想这些。

有的朋友会说,你把这事想的太多了,哪有那么复杂?没错,上面列举的不一定是每个家庭都一定会面临的,但的确是我们应该要考虑到的,而这些情况无一例外都是需要“钱”的,而且补偿的越多越好,才不至于焦头烂额。

因此,我们总结了一句话:重疾险解决的就是风险来临后家庭可能会遇到的各种财务支出问题,而不仅仅是医疗花销这一件事。在不影响正常生活的情况下,有多少缺口,就应该尽量买多少保额。

这个概念非常重要,大家一定理解并牢记。因为买重疾时,到底要不要加某个保障责任,都是与重疾险能解决的实际问题相关的,否则就会出现这个责任也想要,那个责任也觉得好,最后一看价格,花了几千上万,保额才只有20万的悲惨事件发生。

知道保险保什么,才能明确自己要什么。

第二步:这么多类重疾,哪类适合我?

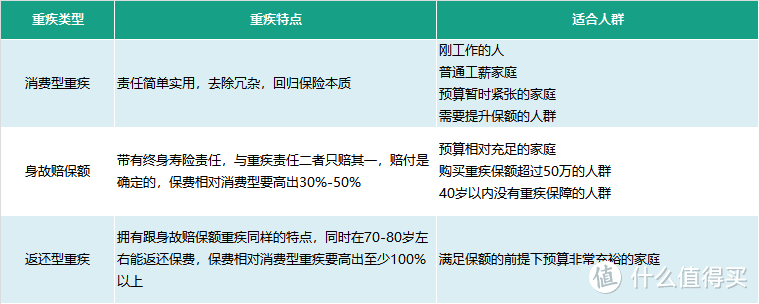

市场上重疾类型很多,大致可以归为三类:消费型重疾、身故赔保额重疾和身故赔保额定期返保费重疾。到底选哪个才更适合自己,这是最困扰大家的地方。

为了方便大家理解,我们归纳了一张图让大家了解常见的三种类型重疾:

常见的三种类型重疾

常见的三种类型重疾

从图中可以看出,同样一个人购买重疾险,同样购买条件、都能补偿50万的情况下保费情况为:消费型重疾<身故赔保额型<返还型重疾。

此时你一定很纠结,但是乍一想,还是最后一种好啊,虽然保费高了快一倍,但是最后能还给我啊,我并没有亏啊,傻子才不选呢。但,事实真是这样吗?

真相普及:如果责任都相同、保费都相同的情况下,保费能返还那当然是最好的,但是实际情况是,你相当于多花出一大部分钱储蓄在保险公司,然后保险公司用你多交的钱去做投资,从几十年的总收益中把等值于你所交保费的钱还给你,剩下的保险公司赚了。看似我们把保费拿了回来,实则把本应属于自己的所有收益都让给了保险公司。

对于绝大多数普通家庭购买返还型重疾来说,想要获得同样保额的情况下,你必须要多付出将近一倍的保费,否则,在预算有限的情况下,你只能牺牲保额了,这成了本末倒置,得不偿失的,所以我们不认为这是一种正确的保险购买方式。

买保险的目的不是为了几十年后拿回已经严重贬值的那点保费,而是当下应该以最少的保费支出获得更高的保额杠杆,当风险来临时能真正解决问题,这才是我们买重疾险的初衷。

所以,返还型重疾更适合那些预算非常非常充足的家庭,而一般大众家庭配置重疾险应该优先以消费型重疾险为主,也可以身故赔保额重疾搭配消费型重疾购买,这都是更为正确的重疾购买方式。

一张图说明一下结论:

三种类型的重疾适应的人群

三种类型的重疾适应的人群

一个产品的构成因素很多,所以没有绝对的好坏,只有适合和不适合。

但是,不论是什么样的人群购买重疾,都必须要本着一个原则:保额第一原则。

就像上面所说,当下应该以最少的保费支出获得更高的保额杠杆,当风险来临时能真正解决问题,这才是我们买重疾险的实际初衷。

因此,保额才是最关键的,其次才是是否加身故责任、是否要保费返还、保障期长短等次要因素,切记不可“因小失大”。

第三步:不同预算应该如何配置?

我们根据平常咨询的用户群体特性分类,给出一些大家选择较多的重疾险购买建议,大家可以参考。

方案建议①:25岁,单身,刚步入工作,单人预算5000元以内

刚步入社会,收入不高,也没有太多家庭负担,建议可以选择保额30万-50万左右的消费型重疾险,建议保障期为终身,毕竟年龄对于重疾险的价格影响是很大的,而这个优势一去不复返,所以年龄小时可以买保障期更长的。

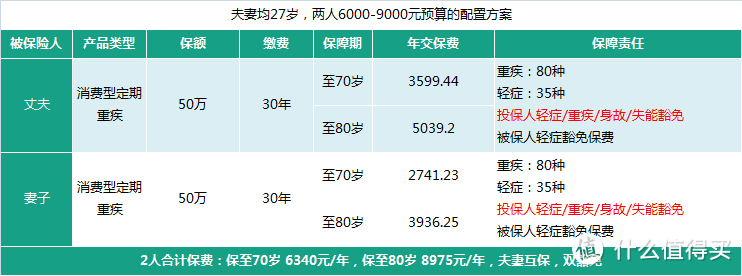

方案建议②:夫妻均27岁,家庭收入15万,有车贷,两人预算6000-9000元左右

新成立的家庭,每个人承担的将是家庭的责任,建议两人各购买一份消费型定期重疾,可以将定期的时间选至70岁或80岁,缩短保障期是为了将保额尽量提高,毕竟目前人的平均寿命在75岁左右,而且为了预算宽裕可以再补充终身的。比较推荐带有“投保人豁免责任”的重疾险,夫妻互投双豁免。

知识普及:夫妻互投双豁免的意思是:夫妻互为投保人给对方投保,如果双方任何一方罹患轻症时,赔付得轻症的人轻症保额,同时两份保单保费均不用再交,两份保障继续有效;如果双方一方重疾、身故或失能时,赔付一方保额,合同结束,同时另一方保单保费不用再交,保障继续有效。这样设置的意义就是一旦一方遇险,同时减免双方保费支出,非常的人性化。

方案建议③-1:夫妻均30岁,家庭收入25万,贷款50万,两人预算13000元左右

逐步步入中年的家庭,收入稳定上升,但肩上的责任也越来越大。随着年龄的增加,保费会越来越高,同时身体的各种小毛病也会阻碍正常投保,因此建议都尽可能的早点投保,最好在35岁前就把保障做足。

给这类家庭的建议是,可以选择一款身故赔保额的终身重疾,再搭配一款不附加轻症的定期重疾,组合把70岁前的保额做高,同时保费能更节省。

方案建议③-2:夫妻互投双豁免方案

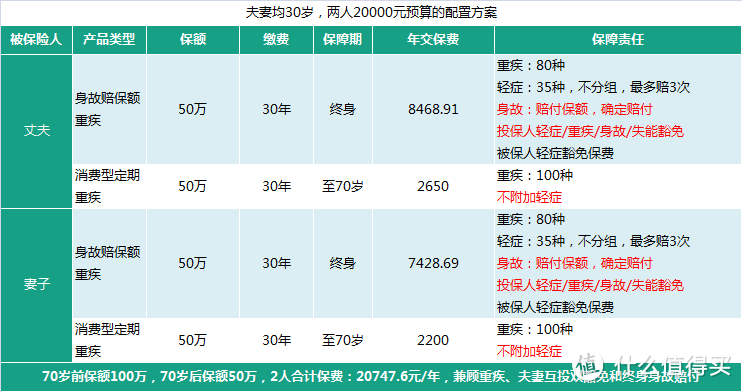

方案建议④:夫妻均30岁,家庭收入40万以上,贷款100万,年预算20000元

基本上推荐的方案与上面推荐的是一致的,只是在保额上做了增加。

同样是步入而立之年的家庭,贷款更多,预算也更多,选择“夫妻互保双豁免”的身故赔保额型重疾+消费型定期重疾,可以将重疾保额做到100万,而人均保费只有1万左右。

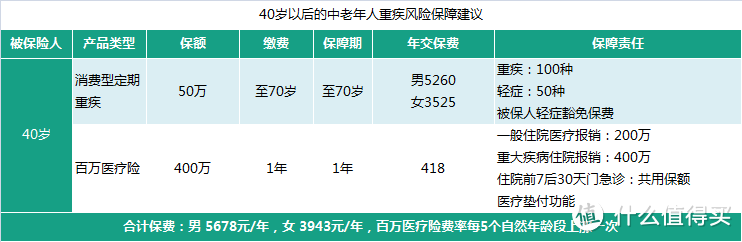

方案建议⑤:夫妻均40岁以后,人均预算5000元左右

40岁以前的家庭都可以参照①-④的方案进行配置,40岁以后算是重疾险费率的一个分界点,保费的上升速度成几何增长,因此预算不充裕的家庭,是不建议花很多钱购买终身重疾险的,建议还是买个保额50万以内的,保至70岁的消费型重疾,然后搭配一个百万医疗险,这样组合来解决中老年人的重疾风险保障问题。

第四步:孩子该怎么买重疾?

孩子是父母的心头肉,总想把最好的给孩子,买保险的时候也不例外。

首先,孩子买重疾险跟成人买重疾险的意义是不一样的,孩子买重疾险主要解决2个问题:一是治疗和康复费用,二是父母的误工费用,尤其第二项,很多朋友开始是想不到的,但其实这块的缺口还是需要考虑进去的,毕竟孩子患大病,哪里还有心思上班呢。

其次,给孩子买保险,有3个点是值得注意的:

保险购买顺序:大人优先,孩子其次。毕竟父母才是孩子最大的保障,所以父母的保险一定要先于孩子购买,否则万一父母出事,孩子的保费谁来交?

保险保障期间:定期优先,终身其次。有限的预算先把孩子独立前所需的保障做充足,终身太遥远,未来传统保险很可能被技术革新,等到孩子独立时让他自己购买当时最好的保险即可,所以给孩子保到30岁前足矣。

小孩无需寿险,更不需要终身寿险。寿险的本质是收入损失补偿,孩子根本不存在收入这个情况,因此不需要买寿险,尤其注意那些身故赔保额的终身型重疾险,对于孩子来讲很不实用,且保费昂贵。

推荐几个给孩子配置的保险全案,大家照着买,是保准不会错:

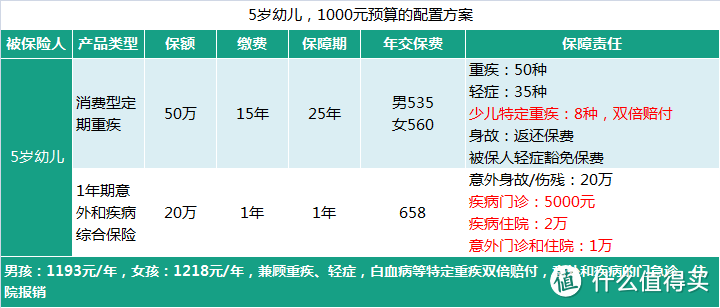

方案建议①:5岁宝宝,1000元预算以内(包括重疾、意外和疾病医疗)

方案一和方案二都是一款定期重疾搭配一年期意外和疾病综合保险的配置,既能保证孩子在30岁前得重疾有至少50万可用于治疗,又能很好的解决日常磕碰剐蹭、感冒发烧的就医报销问题,整体花费不论男孩女孩均在1000元左右,性价比极高,功能全面且非常实用,属于绝配方案!

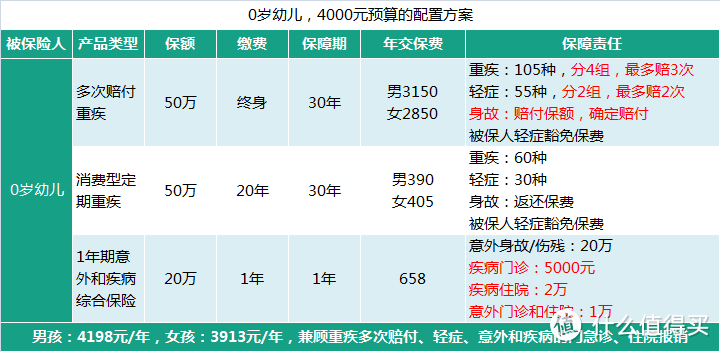

方案建议②:0岁宝宝,4000元预算,担心未成年罹患重疾,成年后无法再购买重大疾病保险

这是目前很多朋友比较担心的一种情况,最好的解决办法就是购买一款保障期较长的带有多次赔付的消费型重疾险,但是当前保险市场中是没有这类产品存在的,因此只能用“多次赔付的终身重疾”来替代解决。

这样组合后,孩子在30岁前可以有高达100万的重疾保额,并且万一期间发生重疾,后面还可以继续有50万的重疾保障终身,整个保障价格4000元左右就可以获得,也是极具性价比的一套方案。

写在最后:

买保险是个很复杂且艰难的事情,需要人能静下心来用理智去思考,还要克服侥幸心理、贪欲等人性的弱点,结合家庭现在及未来的整体情况,组合搭配才能完成的。

但当你真的为自己、为家人完成投保后,你会有一种很安全和踏实的感觉,因为至少不会在亲人患病时再为钱而感到无力,这是只有“保险”才能做到的,且人人可以平等享有。

所以,一定要抽出时间和精力,认真的了解和学习,完成家庭保险的配置。

我们也会尽可能的把“复杂”变得更“简单”,给予大家最大的帮助。

为了家人,这些付出都值得。

社保怎么用?保险怎么买?关注保险内容,带你完美避坑,你想知道的这里都有~

村口的大西瓜

校验提示文案

夺笋

校验提示文案

小AAAA

校验提示文案

歪唧歪唧

校验提示文案

KIENSHIEN

校验提示文案

值友1514983287

校验提示文案

1900c

校验提示文案

嘟嘟猫的嘟嘟

校验提示文案

dfhcgjjby

校验提示文案

儿子是抓鸡高手

校验提示文案

rico53

校验提示文案

小孩子40岁

校验提示文案

小小和圈圈

校验提示文案

提利昂

之前买过一家的,感觉保额还不够,还想再买其他公司的,不会有影响吧

校验提示文案

黎大宝和邹毛毛

校验提示文案

Wx_brilliant1212

校验提示文案

你不会看的

校验提示文案

你不会看的

校验提示文案

药师如来

校验提示文案

Tientkeng

校验提示文案

七七二一

校验提示文案

0他爸爸0

校验提示文案

水冰玥

校验提示文案

fengzhihen

校验提示文案

流云影风

校验提示文案

wuyong331

校验提示文案

茉以北

校验提示文案

空丶空丶

校验提示文案

果粒果粒陈

校验提示文案

飞飞飞利浦

校验提示文案

飞飞飞利浦

校验提示文案

值友7282709499

校验提示文案

HowNewX

校验提示文案

Airbus的司机

校验提示文案

五月流火

校验提示文案

ydhjwdj

校验提示文案

libra917

校验提示文案

南京松木PADI教练松哥

校验提示文案

coldwell

校验提示文案

Tientkeng

校验提示文案