7

15

4600字长文教你给孩子投保的正确思路

2019-11-21 23:05:31

2点赞

9收藏

0评论

很多家长听到“给孩子买保险”,想到的无非是“贵,不靠谱”之类的词。

那买个保险到底有多贵?又是怎样的不靠谱?这篇文章给你答案!闲话不多说,文章主要内容如下:

1.给孩子买保险的常见误区

2.儿童面对的风险及风险预防

3.儿童常见的保险挑选技巧

文章建议收藏,真到业务员上门给孩子推销保险的时候,翻出来看看能省下不少冤枉钱。

1. 给孩子买保险的几大误区

1.1 误区一:只给小孩买,大人自己不买 正确思路:先大人后小孩

并不是传统的思维,把好的留给孩子,买保险也只给孩子买,保险恰恰相反,应该是大人先买,孩子后买。

因为保险的目的是保障一个家庭不受风险的侵蚀,稳步前行。

大人是家庭的经济支柱,是孩子的靠山,保险保障了大人,孩子自然有了保障。

A家庭只给大人买了保险,小孩没买。大人得了重疾,有保险赔付,对家庭影响不大;小孩得了重疾,至少大人还有收入,边打工边看病,也能熬下去。

B家庭只给小孩买了保险,大人没买。这时如果大人得了重疾,断了收入来源,那整个家庭立马就陷入了绝境。

配置保险谨记先大人后小孩的原则。

想先给小孩买就需要注意保费不要超预算,造成大人保险裸奔。

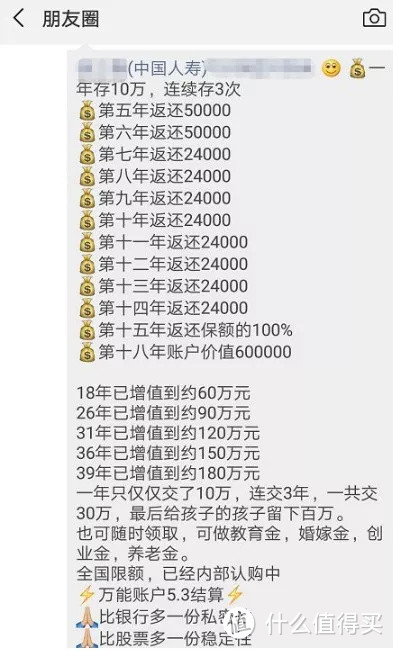

1.2 误区二:不买保障型险种,买教育金等年金险

正确思路:先保障后理财

典型的就是年金险,很多人买的第一份保险都是年金险,原因是感觉不买就亏了。

事实上秉着这种想法买年金险的人都亏了,年金险的收益并不高,因为它压根就不是拿来赚钱的。

年金险体现的主要是强制储蓄的功能。

也就是说,你有闲钱,既不用来投资,又是剁手党存不住钱,那我来强制帮你存,以后慢慢取出来可以拿来做孩子的教育金,自己的养老金等等。

年金险不仅收益低,投资回报周期长,而且流动性差,中途退保损失大。

所以说绝大多数普通家庭都不适合购买年金险。

而我们要买的保险是保障型的险种:重疾险+医疗险+意外险+寿险。

再有闲钱才考虑教育金保险,养老保险这类理财类保险。

1.3误区三:追求终身保障,造成保额偏低

正确思路:先保额后期限

在保费预算有限时,消费者需要在保额和保障时间上来做一个取舍。

比如30万保额30年的保障和10万终身保障的重疾险你会选择哪种?

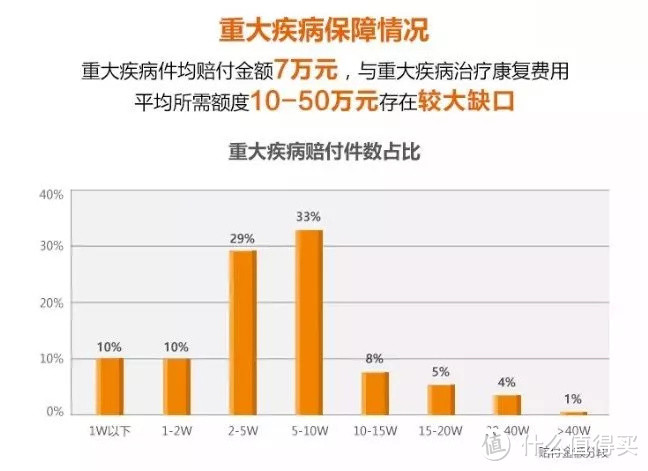

现实中很多家长都选择了后者,2018年公布的保险公司理赔数据显示,超一半的保险公司重疾险理赔金额不足10万元。

要知道现在重疾的治疗费用在30万左右,买个10万的保额真的不够用!

而且随着通货膨胀,10万的保额再过几十年更是发挥不了什么作用。

所以买保险不要想着一劳永逸,做足当下的保障,以后的保障可以等经济宽裕了再补充。

1.4 误区四:只讲产品,不顾自身需求

正确思路:先规划后产品

很多人买保险上来就问“**保险怎么样?”“什么保险比较好?”

保险并不是这么买的,保险是需要根据家庭保费预算,人员结构,风险调查,健康状况等多方面来选择的。

先考虑好保费预算多少,给谁买,买什么这几个问题,再来考虑产品,以避免保费预算超标,买错保险等情况。

1.5 误区五:只要大品牌,不顾产品本身和性价比

正确思路:先条款后预算,再品牌

保险业的口碑一直不佳,很多人对理赔存在一定程度的担忧,害怕保险公司无故拒赔。

很多线下大品牌的保险公司也抓住了这一点,一句“小公司没保障,大公司更容易理赔”深入消费者内心。

事实上我们稍加思考,这句话都是站不住脚的。

保险是什么?保险事实上就是一份合同,只不过是一份附合合同,由保险公司拟定,客户签字同意。

跟谁买保险就是和谁签合同,合同最重要的是什么?当然是条款!

条款写着赔的,保险公司再小也不会拒赔,条款写着不赔的,保险公司再大也不会赔。

不然你以为保险合同厚厚的一本是写着好看的吗?

再说另一个问题:小保险公司会不会倒闭跑路?

事实上这是个伪命题,因为保险公司压根就没有小公司,我国对保险公司的股东,注册资本等都有着及其严格的要求。

不仅要有雄厚的资本,还要经过保险监督管理机构的层层审批,我国的保险牌照含金量十足。

互联网三巨头之一的百度就先后两次联合安联保险和中国太保设立保险公司,都未获得银保监会的批复,百度的保险牌照梦两次破灭。如今百度只有一张保险中介牌照,在互联网保险角逐中,落后于阿里和腾讯。

保险公司不仅成立难,破产倒闭同样也难。我国没有保险公司破产的先例,是因为中国是保险监管是世界上最先进的国家之一。

我国保险业的偿付能力二代监管规则:

在每季末、每年末保险公司会通过建立详尽的数学模型和压力测试后能确保自己有能力在99.5%的概率下无论发生什么事件都不会倒闭。

不怕一万就怕万一,就算保险公司倒闭破产了,我们的保单也不需要担心。

后面还有保证金制度,责任准备金和保险保障基金来保障你的保单。

比如安邦保险出现危机后先是国家出手接管,“保险保障基金”注资608亿来帮助保险公司度过危机,最后新换了大股东,成立了大家保险,所有的保单效力完全不受影响。

所以说买保险更重要的是看中产品条款本身,再结合性价比来选择,保险公司这一因素完全是可以放到最后的。

2. 儿童面对的风险

保险的本质是保障,要问孩子买什么保险?那就得看孩子面临什么风险。

2.1 大病风险

孩子面临的风险首先是大病。

听得比较多的比如白血病等恶性肿瘤、严重肌营养不良症、严重脑损伤、重症肌无力…

重病的治疗费用一般在30-50万,高额的治疗费用是很多家庭都不能承受的。

2.2 意外风险

意外事故是如今的儿童“第一杀手”,绝对是家长不可忽视的。

孩子生性好动,对风险没有辨别能力。烧烫伤,坠伤,交通事故,溺水,动物咬伤等等都是频发的意外事故。

意外事故所导致的受伤,残疾或是身故都是潜在的风险。

3. 从风险角度来选择保险

3.1 重疾险,医疗险——疾病保障

重疾险:指的是保障各种重大疾病的健康险。

合同中会规定一批重大疾病,如恶性肿瘤、心肌梗死、脑溢血等,只要被保险人罹患合同中规定的重大疾病,且达到了赔付条件,就可以获得保险金赔偿。

医疗险:指被保险人发生医疗费用时,根据合同规定,可以获得相应的费用补偿。

应对疾病风险,最好的保障是重疾险+医疗险。

那问题就来了,为什么应对大病要买两种保险呢?只买一种不够吗?

要回答这个问题,就得知道先知道重疾险和医疗险的区别。

第一,两者的赔付方式不同,重疾险是给付型的保险,达到了理赔条件,就赔付固定金额;

而医疗险是实报实销,报销医疗费用,花多少报销多少。

第二,两者保障范围不同,重疾险赔付的钱可以用来补偿医疗费,康复费,工资损失,生活费,房贷车贷等;

而医疗险只能报销医疗费,保障作用有限。

第三,两者的保障期限不同,重疾险是长期保障,可以保终身;

而医疗险是一年期的保险,想要长期保障就得年年续保,需要关注续保条件,以免理赔一次后被保险公司拒保。

第四,两者保费计算方式不同,重疾险是恒定费率,每年的保费都是相同的,随着货币的贬值,保费相当于越来越便宜;

而医疗险是自然费率,年纪越大,保费越贵,再加上货币的贬值,医疗险只会越来越贵。

问题一:只买医疗险可以吗?

答案是不行,首先医疗险会有一个停售的问题,一旦停售,保障就中断了。

而且医疗险只能报销医疗费用,而人一旦罹患重疾,不仅需要医疗费,背后的康复费,工资损失,生活费,营养费等都是一笔很大的费用,而这些保障医疗险都是不具备的。

问题二:只买重疾险可以吗?

答案是不好,我们知道重疾治疗费用是一笔很大的费用,占了重疾险保额的大头。

如果我们能把医疗费用转移出去,那我们可自由支配的资金就更多了。

假如我们买50万的重疾险,医疗费用是30万,那我们还剩了20万可以用作其他支出。

那如果我们在重疾的基础上再购买一款百万医疗险,30万的医疗费用由医疗险报销。那我们就有50万可以用作后期的康复费,疗养费等。

关键是百万医疗险物美价廉,尤其是在5-45岁的这个年龄段,一年保费也就百来块钱。

我们可以将医疗险看成重疾险的补充,而重疾险+医疗险是构筑疾病保障的最好搭配。

3.2 意外险——意外保障

意外险是一类保障意外事故的保险,意外保障主要有3个:意外身故,意外伤残,意外医疗。

意外身故赔付身故保额;伤残则按等级伤残赔付一定百分比的保额;

而意外医疗则是报销型的赔付方式,根据医疗费用来报销。

综合疾病保障和意外保险,得出结论:

重疾险+医疗险+意外险是孩子要买的保险组合。

4. 儿童保险挑选技巧

4.1 买少儿定期重疾险

很多家长知道的少儿x安福,少儿x寿福等都是传统的终身型的重疾险。

5岁男童为例,购买少儿平安福I,50万保额,20年缴费,每年保费8350元。

先不说产品保障如何,单说这三个问题就不值得入手。

1.包含了孩子不需要的终身寿险保障;

2.贵,占用家庭保费预算;

3.孩子不建议购买终身保障;

所以给孩子买重疾险最好的选择是买一份定期的少儿重疾险。

这类重疾险保障时间是20/30年,很便宜,每年保费不足千元。

以妈咪保贝为例,5岁男童,50万保额,保障30年,20年缴费,每年的保费仅500元。

以定期重疾险保障孩子健康长大,成年之后再让孩子续上一款终身型的重疾险即可。

4.2 儿童医疗险选择

一. 少儿医保是基础

前面我们说的重疾险+百万医疗险+意外险都是商业保险,而买商业保险的前提是先买好少儿医保。

少儿医保是国家福利,也是性价比最高的保险,而且买了医保后再买商业医疗险也会更便宜。

少儿医保日常感冒发烧,磕磕碰碰都能报,而且保费便宜,每年几百块钱。

建议所有家长在孩子出生后及时到社区街道办或村委会办理少儿医保,有了医保后再来考虑商业保险。

二.选择百万医疗险

医疗险我们一般可分为3类,有小额医疗险,百万医疗险和高端医疗险。

第一类:小额医疗险保障的是小额的医疗费用,比如感冒发烧,磕伤碰伤之类的医疗费用。

而这类医疗费用不大,而且有少儿医保托底,一般家庭都可以承受,所以优先级不高。

第二类:百万医疗险可以报销百万元的医疗费用,解决大额医疗费的问题。

当然它有1万元的自付费用,这点并不需要担心,1万元很多家庭都是可以承受的。

要知道也正是有了1万的免赔额也使得百万医疗险变的更加便宜。

不然能报几百万的医疗保险几百块钱怎么能买得到?

第三类:高端医疗险重视的是就医体验,体现是一种医疗资源的竞争,价格偏贵,适合有更高就医需求的人群。

所以说百万医疗险是我们在选择医疗险时首先要选择的。

以众安的尊享e生2019为例,5岁男童每年保费266元,最高可报销600万医疗费用,100种重疾0免赔,不限社保报销。

4.3 儿童意外险选择要点

意外险的保障主要是意外身故,伤残和医疗。

我们一般认为儿童没有家庭责任,如果不幸身故,对家庭更多的是精神上的损失。

所以儿童买意外险不需要太关注死亡,伤残赔付。

而且在生活中,孩子平常生活中的意外小磕小碰的概率要远高于意外身故,残疾。

给孩子选意外险更多的是要关注医疗保障。

意外医疗保障有3个要点:是否限制社保报销范围之内,免赔额多少,报销比例多少。

而一份不限社保报销范围,0免赔额,100%比例报销的意外险对孩子来说才是最佳的。

我们在给孩子选择意外险时要按照这三点来选择。

意外险以国泰产险的小飞侠少儿意外险为例,0-17周岁儿童选择安心款,每年保费109元。

可获得20万意外身故伤残+5万意外医疗不限社保,0免赔,100%赔付+5万疫苗保障+2万第三者责任,性价比非常逆天。

5. 结语

综上所述,5岁男童为例,妈咪保贝+尊享e生2019+小飞侠少儿意外险3种保险买下来,每年保费是875元。

我们可以看到不足1000元,我们就做全了孩子的基础保障,包含了重疾,医疗和意外。

所以说孩子的保费根本就不贵,也不是人们认为的那样不靠谱。找对思路和产品,这些护娃神器照样便宜又好用。

更多保险攻略欢迎关注“笔尖保”

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“笔尖保”,微信搜索“笔尖保”。