4

4

它比癌症更可怕,堪称中国人头号杀手

2019-07-11 20:05:12

2点赞

8收藏

0评论

癌症可以说是人人畏惧的一种存在,似乎癌症已经成了死亡的代名词。

事实并非如此,随着医学技术的发展,癌症的生存率不断提高,疾患癌症并不等于死亡。

而有一种重疾比癌症更可怕,一跃成为了中国人死亡病因之首,它就是——脑中风。

一. 脑中风

1. 定义:脑中风是指脑部缺血及出血性损伤症状为主要临床表现的疾病。

通俗的说就是脑血管堵了和脑血管破了。

2. 特点:发病急,发病率高、死亡率高、致残率高。

脑中风会损害大脑,导致严重后果甚至死亡,

大多数患者都有不同严重程度的后遗症,可能出现不会说话,智力下降,昏迷不醒或者身体残疾。

3. 前兆以及症状

前兆:脸部不对称,肌肉僵硬,一只手无法抬起,吐字不清或者无法说话等。

症状:剧烈头痛伴呕吐,身体瘫痪昏迷不醒,全身抽搐,大小便失禁等

出现这些症状应及时送往医院就医,以免耽误病情。

4. 诱因及预防

导致中风的原因,基本和生活习惯有关,高血压、吸烟、饮酒、高钠摄入这些都是中风的危险因素。

预防脑中风首先就是要从生活习惯上开始改变。

饮食习惯,少吃盐和胆固醇高的食物,多吃含镁,钾的蔬菜水果,保护脑血管。

戒烟戒酒,吸烟以及二手烟会导致血液黏度增加,血小板聚集,引起血栓。酒精会引起动脉粥样硬化。

控制三高,三高人群是脑中风高风险人群,尤其是高血压,定期体检,规律作息,预防三高。

积极锻炼,运动可以促进血液循环,改善脑供血,增强免疫力等,锻炼身体百利无一害。

以上的方法我们成为风险预防,尽量减少风险发生的可能性,此外我们还有一种转移风险的方法,那就是买保险。

那我们就来看看保险是怎样应对脑中风的。

二. 保险之脑中风

1. 重疾险

重疾险保不保脑中风?

事实上重疾险并不保障脑中风,保的是脑中风后遗症。

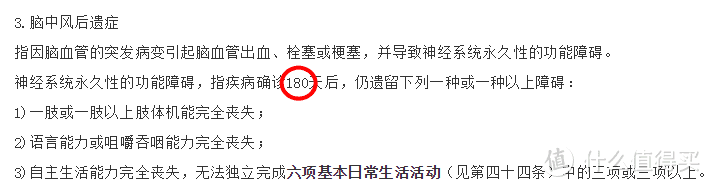

我们来看看合同是怎么写的。

这里要注意两个条件:

脑中风确诊180天后;

遗留下一种或以上功能障碍;

也就是说确诊脑中风要等到180天,还得留下一种功能障碍才可以赔。

重疾险对脑中风的理赔条件无疑是比较苛刻的。

你也不能说保险公司坑,因为脑中风后遗症是属于25种基本重疾之一,是中国保险行业协会统一颁布的。

所有保险公司都按这个条件赔。

那要想理赔简单点可以吗?

可以的,现在很多重疾险都有轻中症的概念。

那些有中度脑中风后遗症,轻微脑中风后遗症的重疾险更加容易理赔。

还有一个问题,脑中风不仅有高发病率,高致残率还有高死亡率。

突发脑中风,能存活180天,还要留下后遗症拿到赔偿款并不是一件简单的事情。

所以说为什么脑中风后遗症的理赔率很低,轻微脑中风后遗症却是理赔率最高的轻症。

作为中国人的死亡病因之首,很多人可能达不到重疾险赔付条件人就没了。

这时那些只保障重疾的消费型重疾险是无法获得赔付的,而那些带有身故责任的储蓄型重疾险还可以赔付身故责任。

所以说笔尖认为在预算充足的前提下,储蓄型重疾险还是值得首推的。

或者在消费型重疾险的基础上再买一款寿险,解决身故无保障的问题。

2. 医疗险

医疗险则推荐百万医疗险,保费低,保额高,不限社保100%报销,一年一保,一年几百块钱就能报销百万的医疗费用。

当然也不是这么好,几百块钱就能安枕无忧,百万医疗险有以下缺点:

健康告知严格:身体有点问题的可能买不了。

只报销大额医疗费:有1万的免赔额,自费小于1万的医疗费用不能报销,平时的小病小痛肯定是没法报销的。可以理解,毕竟便宜嘛。

保费越来越贵: 保费随着年龄增长,年轻时每年几百块钱保费,老了就要几千了。

即使如此,百万医疗险仍然是转移大额住院医疗费的利器,特别是年轻人,性价比很高。

3. 意外险

虽然说突发脑中风,但是意外险并不能报销脑中风,因为意外险不保障疾病。

意外必须符合外来的,突发的,非本意的,非疾病的这4个条件才能赔付。

4. 寿险

寿险是保障生死的保险,对于脑中风的高致死率这一特点,寿险能起到很好的保障作用。

如果有家庭责任,很建议配上一款寿险,比如要养活一家老小的爸爸。

三. 总结

脑中风固然可怕,但也没必要过于担心。

规律作息,调整饮食,积极锻炼,养成良好的生活习惯,预防脑中风。

还可以购买购买保险来转移脑中风的风险。

重疾险和百万医疗险都是不错的选择,如果想了解更多保险知识,可以关注我哦。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“笔尖保”,微信搜索“笔尖保”。