118

40

我为什么要给自己准备一份养老金?

2020-04-17 19:30:35

0点赞

1收藏

2评论

创作立场声明:伴随着余额宝的利率下行,伴随着老龄化的加剧,作为杠把子的中年人,真的要对自己好点!

不算不知道,一算吓一跳!我竟然是8年前就给自己准备了一份养老金,那会的我是多么的先知和睿智啊!

(我的第一张商业养老金保单)

(我的第一张商业养老金保单)

那会儿刚结婚没多久,也暂时没有生孩子的打算,所以我俩就琢磨着今后面临的最大风险会是什么?没错,随着年龄的增大,摆在我俩面前最大的拦路虎就是以后生病看不起病,老了没钱做自己想做的事。

所以我俩第一件事情就是想到了保险。

那会还不太熟悉怎么选产品,于是就凭感觉联系了几家大保险公司,向一家家保险公司询问方案,一个个方案摊在桌面上盘来盘去,经过大概2个月的艰苦卓绝的比价比方案,我终于给我俩分别买了一份重疾和一份养老的保险产品。

养老金的保额并不高,但是也不占用我太多的费用,所以就这样一年年付着。反正我是知道我有笔养老金在保险公司的。

直到2019年,我进入了明亚。那会火爆热销的如意享刚刚翻篇,我还喜滋滋的看着我朋友给我宣讲这款产品多么多么的好,我心里想的是,姐早就给自己配好养老金了好嘛!

直到我打开测算表,对照几款不同产品做完比较之后,我才真正意识到年金保险产品到底是个什么东西!

(都是去年的产品了~)

(都是去年的产品了~)

强制储蓄、专款专用

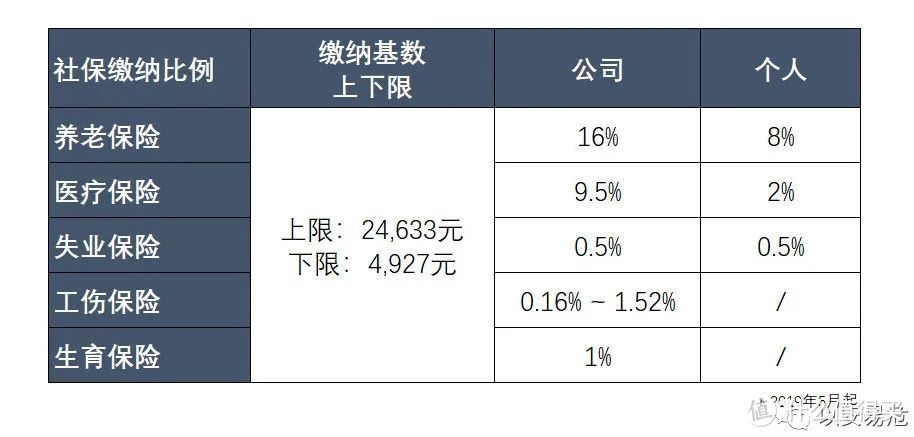

举个栗子,魔都的企业职工养老金缴纳分为:公司缴纳16%,个人缴纳8%。养老金缴费年限累计满15年,基本养老金由基础养老金和个人账户养老金两部分组成。所以这个金额与个人的缴费年限、缴费平均指数、个人账户资金余额、法定退休年龄时的社平工资数额都密切相关。

也就是说,我们现在每个月挣下的工资,里面有一部分会拿出来放在养老金这个蓄水池里,留作以后退休让我们从池子里定期取钱。

商业养老金从“强制储蓄”的角度来看,和社保并无差别。但更好的是,这笔钱真正实现了“专款专用”。基于保险公司的算法之后,它可以用一直非常直观的表现形式,让我看到我现在存下的每一笔钱,经过时间的发酵,未来会长成什么样子。

不仅如此,因为这是我和保险公司签署的一份合同,届时领取的养老金金额和保单的现金价值都会体现在保单上。我的义务是按时缴纳保费,我享受到的权利就是在约定的时间领取属于我个人的养老金。

(去年加保的养老金)

(去年加保的养老金)

所以有些孩子为妈妈配置,希望她今后可以定期从保险公司领取养老金来更体面的生活;也有的父母替孩子配置,希望提早为孩子存下一笔可以未来为他所用的资金。

而我,则为我自己准备,为我今后的养老金添砖加瓦。

提前锁定利率

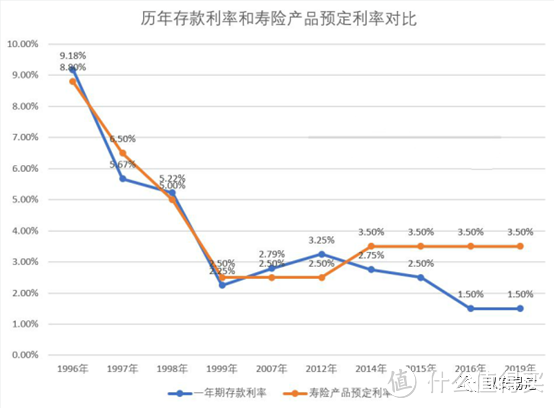

最近房贷市场多了个新名词LPR,大家做过很多讨论,关于是继续使用原来的固定利率,还是切换到LPR。最后,基本上达成了一个共识:如果未来利率持续下行,那么换成LPR是划算的;反之,则选固定利率。

但是未来利率会是一个什么走势?难以预测,但专家们依然给出了“利率将持续下行”的预判。如果以这张图来看,一年期存款利率确实保持了“持续下行”的状态。

所以现在通过年金保单或者寿险保单,以“提前锁定利率”的方式,来保障资金可以在未来相当长的一段时间内实现稳定的复利增值。

假设我们现在有两个年金产品,一个预定利率为4.025%,一个预定利率为3.5%,当下存入金额一样的一笔钱,经过时间的发酵,最后会获得不同的结果。当然预定利率高的产品,在未来获得的整体收益会更优秀一些。

虽然4.025%的年金已经基本成为过去,可即便是3.5%预定利率的养老金,只要我们在当下锁定了这个利率,即便未来面临利率下行的情况,保单中约定的给付金额依然有效。或许,未来会感谢当下做了决定的那个自己吧!

家庭资产配置的一部分

经过这次疫情,我们都有一个深刻的体会,就是现金为王。从我俩成立小家庭开始,我们是一直预备着3-6个月生活开支的现金,以应对不时之需。当然除此之外,我俩也配置了一部分的基金、股票作为投资,在基金的选择上我们也是尽量选择稳健一些的,比如指数基金定投,包括会优选一些债券型基金,来降低投资风险。

除此之外,年金保单也成为我们家庭资产配置的一部分,主要承担了保本升值的角色。

一来,资产配置本身就应当丰富,菜不能放在一个篮子里,年金保单的稳健性就是我最心仪的因素。

二来,年金保单作为合同约定,必须刚性兑付,白纸黑字写在合同里的,就是我亲眼可以看到的收益。

第三,通胀是我们必须面对的,年金保单正是用预定利率,在未来相当长的一段时间里,帮我们应对通胀。如果通胀低于预定利率,那还算跑赢了;如果通胀高于预定利率,那我们也没输太多。

所以去年12月份,经过和先生认真的盘算和商量之后,我俩打算增持年金保单。这里还有个小插曲,我的一个同学,银行从业人士,也正是看到我的推荐,经过他专业且仔细的测算之后,也表示了相当的认可。

去年的一波热潮已经过去,我当时留过这句话:

如果你已经想好要入一款年金,找我,找我,找我!一起搭上这辆末班车!

如果你对年金还没那么渴望,那我会一直在你身边,陪你一起寻找更出色的3.5%!

2020年,其实已经有非常好的产品陆续推向市场。月初,一款增额终身寿刚问世,销售就非常火爆!所以,如果认可它存在的价值,我觉得,它确实值得你,驻足观看,一窥究竟。

我!你专属的保险经纪人!

依托我们专业的团队,

在后续的服务上就能体现出我们的价值!

欢迎粑粑麻麻有需要的时候可以来找我(yiqing_yu)~

shuihua

校验提示文案

shuihua

校验提示文案