46

71

信泰超级玛丽2020Max怎么样?还值得买吗?

2020-07-14 18:42:47

0点赞

2收藏

0评论

现在是北京时间2020年7月13日。超级玛丽2020Max怎么样?值得买吗?这在6月份以前根本不用怀疑。

不过,世界变化太快,今天,答案不一样了!

如果你正打算买,咚妈劝你暂停。追求性价比,超级玛丽2号Max更优;重视保障全,选超级玛丽3号Max/达尔文3号更好。何必单恋一枝花?

如果已经投保呢?也没什么遗憾,毕竟早买早保障,更何况,超级玛丽2020Max,与最值得买的重疾险,差距也不悬殊!

01. 信泰超级玛丽2020Max怎么样?

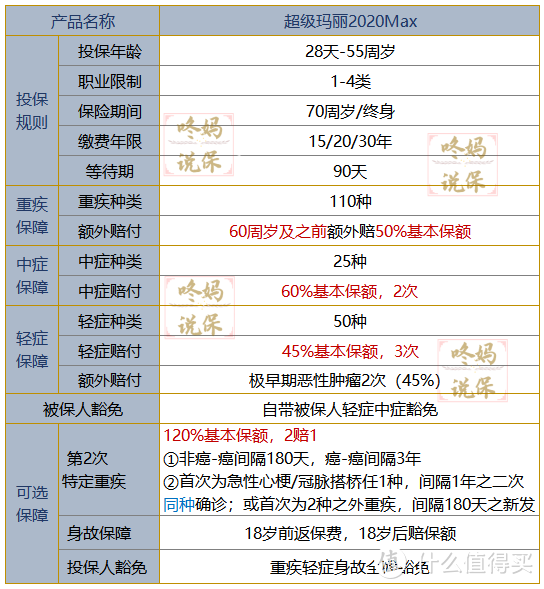

产品基本信息整理如下:

为照顾不熟悉产品的同学,咚妈将结合保险条款,简单解读。

(1)基本保险责任

重疾、中症、轻症:

110种重疾,60周岁及之前确诊额外赔150%基本保额

25种中症,可赔60%*2次,自带中症豁免

50种轻症,可赔45%*3次,自带轻症豁免。+第2次早期恶性肿瘤额外45%。

病种方面,没什么值得好分析,常见高发重疾,及业内普遍关注的高发轻症/中症,超级玛丽2020Max都不缺。

而且,它还将中度脑中风、中度面积Ⅲ度烧伤(烧伤面积10%-15%)放在中症里;同时,额外提供早期恶性肿瘤及恶性病变2次赔付。赞一个!

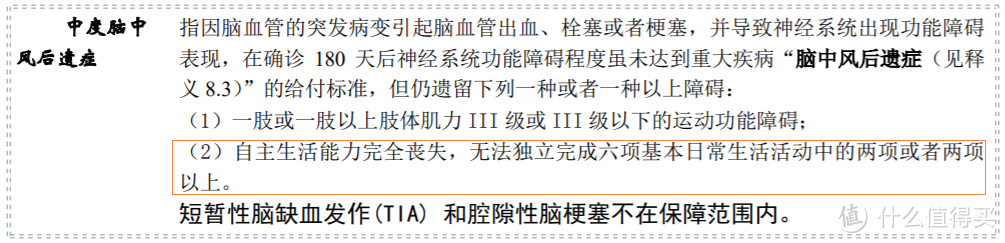

当然,也存在小缺陷:中度脑中风疾病定义,没做到市场最宽松。

友好的条款,如下图,(1)和(2)两条,符合1种即可理赔。超级玛丽2020Max,删掉了红框里的第(2)种。

考虑到在理赔实务中,脑中风后遗症的判断,主要以肢体肌力分级为标准,虽然缺少第(2)种,理赔限制有所增加,影响却并不很大。瑕不掩瑜,超级玛丽2020Max所保病种,目前依然属市场第一梯队。

(2)可选保险责任

身故赔保额、投保人豁免、第2次特定重疾:

身故:18岁前身故返保费,满18周岁身故赔保额

投保人豁免:投保人身故/全残/重疾/轻症,免交余期保费,视同已交

第2次特定重疾:赔120%。

保至70岁与终身,都支持身故可选。与最近隔三差五闹停售的其他产品相比,信泰勇气可嘉。所以,别选,因为防范身故风险还得靠定期寿险。

投保人豁免没啥好说,重点看第2次特定重疾:

①第2次恶性肿瘤:若首次重疾为恶瘤,须间隔期3年,若首次重疾非恶瘤,间隔期180天。

②第2次心血管重疾:首次为急性心梗/冠脉搭桥任1种,间隔1年后之同种确诊;或首次为其他重疾,间隔180天之新发。

③以上两种仅赔其一,保险合同终止。

疾病虽常见,能符合重疾理赔条件的却不常有,即便得恶性肿瘤、心血管重疾之后,2次发生的概率很高,若一生遇3次重疾,也未免太惨!所以,第2次特疾只赔1次,没毛病。

不过,只保心血管重疾,不保脑血管重疾(脑中风后遗症),而两种疾病关联性又很高,显然有缺憾。

值不值得买都是相对的,没有参照,也就无所谓优缺点。

与绝大多数重疾险相比,超级玛丽2020Max疾病保障全,不捆绑身故保障,还可以选择多种重疾2次赔付,同时,保费价格足够便宜,综合性价比非常高,妥妥优等生!

02. 超级玛丽2020Max值得买吗?

但是,与后来者超级玛丽2号Max、超级玛丽3号Max及达尔文3号相比呢?

结论是略占下风。后3款产品不仅全面继承了超级玛丽2020Max的优点,而且各有特长。

如果预算有限,投保重疾+中症+轻症,建议选信泰超级玛丽2号Max;如果预算非常充足,想要升级保障,可以重点关注超级玛丽3号Max和达尔文3号。

信泰超级玛丽2020Max,是其他3款产品的初版。4款产品相似度极高,尤其是投保规则、等待期、必选责任所保病种及疾病定义、免责条款等,基本一致。主要差异点,见下表:

(1)超级玛丽2020Max—>超级玛丽2号Max:是重疾额外赔付的增加,以及2次特疾的优化。

①60岁前重疾额外赔50%变成了60%。

保险责任变化反映到保费上,重疾+中症+轻症,50万基本保额,30岁为例,60岁前保额增加5万,导致年保费增加几十元。无疑是值得的。

②第2次特定重疾,将2癌与2心强制捆绑二赔一,变成可分别选/各自赔,并增加病种(脑中风后遗症),加强脑血管重疾保障。

投保50万超级玛丽2号Max,60岁前重疾保额增加5万,2次特疾增加了脑中风后遗症,把坑填了,保的更全,同时2癌和2心拆开,投保选择更灵活。

保费方面,以30岁为例,2个特定重疾都投保的话,保至70岁,女性加量不加价;其他几种情况,年保费增加200~400+元。

(2)超级玛丽2号Max—>超级玛丽3号Max、达尔文3号:是额外赔付的再次提升,同时保费成本增加,适合预算更充足的朋友。

重疾:60岁前额外赔付比例,由60%增至80%

轻症:超级玛丽3号Max60岁前首次轻症多赔10%,达尔文3号特定心血管轻症多赔1次

中症:超级玛丽3号Max60岁前首次中症多赔15%,达尔文3号中度脑中风多赔1次

超级玛丽3号Max侧重于60周岁前中症、轻症赔付比例的提升;达尔文3号更强调心脑血管中症/轻症2次赔付。

很明显,保障份量的提升,带来了保费的相应增加。

以30岁为例,30年交,重疾+中症+轻症,超级玛丽3号Max,比超级玛丽2020Max增加400元左右/年;达尔文3号增加约600元。

如果附加特定重疾2次赔付,保费会增加更快,甚至都够部分家庭顶梁购买足额定期寿险了。这也是保障更好的代价。

03. 投保建议

回顾一下重点:如果追求性价比,信泰超级玛丽2020Max,在基础保障(重疾+中症+轻症)方面,稍逊于超级玛丽2号Max,但是差距并不悬殊。如果已投保,不需要遗憾。

如果尚未投保,超级玛丽2号Max保费增加不多,保障更加充足,显然是更好的选择。

如果追求保障更全面,有不同侧重点的超级玛丽3号Max和达尔文3号,更值得关注。