17

21

华夏保险公司被银保监会接管,保单怎么办?会受影响吗?

2020-07-30 21:19:00

3点赞

4收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

大家好,我是多多姐~

上周五的时候,我这雨下了一整天~

这个雨下得有点意思,绵延不绝,还很大

以至于我不再觉得只是雨

像是一个郁郁不得志的人,终于爆发的牢骚

这天气一看就是出大事的天气

果不其然,回到家还没来得及把头擦干,就有同事发消息给我:

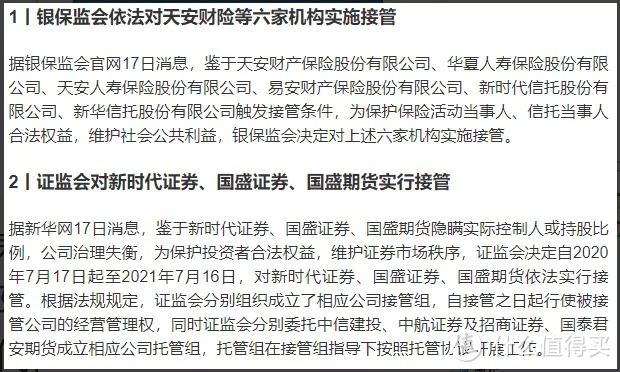

“多多姐,出大事了,华夏、天安等四个保险公司被接管了!”

赶紧点开新闻,总共有6家险企和信托机构

3家证券机构,合计一共有9家金融机构被接管

我一看这几个公司名字,乐了

华夏人寿、天安财产、天安人寿、易安财产、新时代证券……

这些不都是“明天系”的公司吗?

相较于这些保险公司被接管后会如何

我更关心“明天系”的老大肖/建/华现在怎么样了

但作为一个专业的保险从业者,咱还是跟大家聊保险吧

先给买了这些保险公司产品的朋友安个心:

☛这次接管,保险合同里面确定的部分不会有损失

根据银保监会的回应,这几家保险公司的在售产品都可以正常购买

之前签订的保险合同继续有效,相关合法权益都能得到保障

但合法的权益有保障,不代表客户体验不会受到影响

想要说明白这事,咱们还得从头捋捋

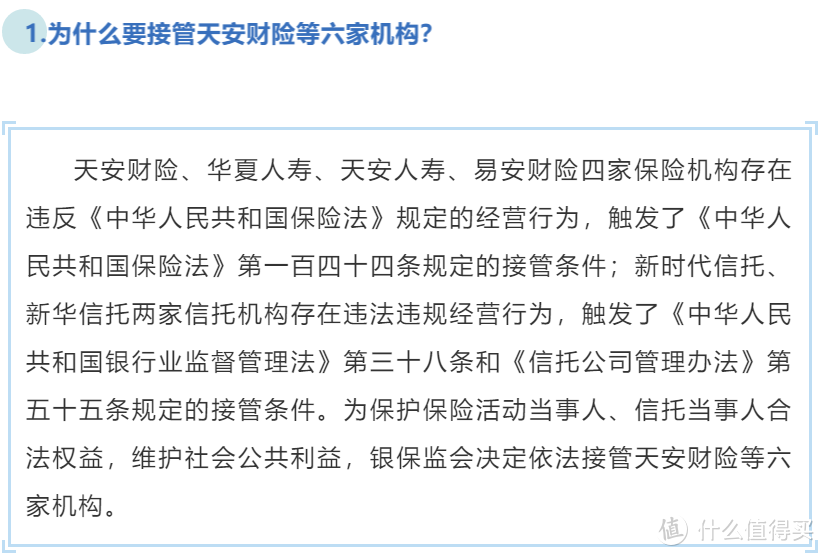

首先,为什么监管部门要接管这四家保险公司呢?

17号银保监会已经做了官方答复:

这几家保险机构触发了《保险法》的接管条件

而根据《保险法》第一百四十四条的规定:

保险公司有下列情形之一的,国务院保险监督机构可以对其实行接管:

(一) 公司的偿付能力严重不足的

(二) 违反本规定,损害社会公共利益,可能严重危及或者已经严重危及公司的偿付能力的

官话说到这,打住,这类公文看着真的挺累的。

总之,这四家保险公司被接管

◆要么是偿付能力严重不足

◆要么就是损害社会公共利益了

我去查了下这几家公司1季度的偿付能力报告,都没有低于100%/50%的监管红线

所以偿付能力严重不足应该不是这次被接管的原因

✔个人初步判断,损害社会公共利益才是被接管的原因

目前更具体的原因还不得而知,盲猜跟网传了两年的“明天系”隐患有关

“明天系”保险公司被接管,在保险行业里打拼的朋友应该是早有预料。

2017年“明天系”老大肖/建/华被控制之后

监管部门在半年内就组建了一个“联合工作组”

对华夏、天安进行了实质性的监管介入

当时就有这几家保险公司被接管的消息传出来

但没过多久,华夏就在官方渠道进行了“辟谣”

如今看来,这个“谣言”倒是真的,只是晚实现了两年

那为什么明明监管已经介入了两年,到现在才官宣接管呢?

我们回过头去看看这两年保险行业发生了什么事

2017年叫做保监会经受重大考验的一年

有三件标志性的大事:

▶原保监会主/席项/俊/波因严重违法违纪被免职。

▶“明天系”老大肖/建/华,安邦保险原董事长吴/小/晖被控制。

▶“宝能系”和“万科系”打了两年的架,最终在17年盖棺定论。

保险业一定程度上成了资本大鳄争权夺利的工具,暴露出很多风险问题。

那几个月保险业频频登上头条

可惜,都不是什么值得炫耀的好事

所以后面

“牢牢守住不发生系统性金融风险的底线”

被三番五次强调,成了一道“政治任务”

2018年的时候,银保监会合并成了一家

监管政策也大幅收紧

同时也开始着手处理安邦接管后的相关事宜

为什么先处理的安邦,而不是华夏或者天安?

或者说为什么不一起处理?

简单来说就是保险保障基金钱不够了,安邦总保费1900个亿,规模最大。

华夏1000个亿出头,天安小五百个亿

当时保险保障基金大概也就1000个亿出头

想要处理掉安邦的风险,就得花600个亿

想要同时处理这些保险公司的风险

把保障基金抽干了都不够

当时安邦的盘子最大,并且安邦的产品结构期限短,风险高

所以监管层达成了统一共识:先救安邦!

而“明天系”的华夏、天安等保险公司,则先派一些工作小组介入

对公司情况进行摸底,方便后续制定方案处理风险

到了2020年,安邦的问题基本上解决了

保险保障基金相比两年前又有了大幅增长

这个时候,就能腾出手来处理“明天系”保险公司的问题了

有了两年时间的缓冲

监管对“明天系”保险公司的风险也摸清楚了

也有方法处理他们的经营风险

所以对于之前已经签订的保险合同,确定的利益是可以照常兑付的

公司也能照常经营,只是不能推出新产品而已

但前面我也说了,合法的权益有保障

不代表客户体验不会受到影响

☛首先,每一次监管接管,保险公司的高管都面临着大换血

毕竟你都搞出经营风险了,监管要化解风险

自然是不会留用你的

有些高管可能孑孓一人离开了

有些高管可是会带着自己团队走的,那保险公司内部就会有大量的岗位空缺

☛同时,作为基层员工

比如代理人,流动性是非常强的,自家公司被接管

客户会对公司产生质疑,势必会影响到自己的产品销售

去其他公司应聘代理人也没有什么门槛,辞职走人是很常见的事

内勤跟着高管跳槽,外勤另寻出路

缺人,势必就会造成用户体验的下降

打个客服电话以前等3分钟,现在等30分钟,因为客服都跳槽了

以前核赔可能7天能搞定,现在要30天了,因为核赔部门的人都跳槽了

虽然最后肯定能理赔,但这个过程就不会那么顺心了

☛再就是,多多前面说的,是确定利益可以兑付

而那些非确定的利益,比如万能险的利率,可就不好说了

万能险在华夏、天安的产品结构中,占据了非常高的比例

尤其是华夏,以万能险结算利率高、追加门槛低,对消费者吸引力很大

万能险想要分红高,保险公司就要进行高收益投资

但监管介入之后,因为要化解风险嘛

对于一些高收益、高风险的项目就会砍掉

转向去投资一些长期稳健的、风险低的项目

那年底给客户结算的分红,也会跟着变低

总结一下,买的保险如果是用来做保障的

那除了用户体验之外,没有什么影响

但如果是买来理财的,确定收益率的还好

分红型的收益可能会大幅下滑

找个机会我再给大家聊聊我们国家的保险监管机制

▷什么叫世界上最变态的行业监管机制?

▷什么叫安全性最高的偿二代机制?

不过那种科普文章比较枯燥,也不知道大家会不会感兴趣

总之,别太在意保险公司会不会破产

会不会倒闭

自己的保单会不会失效之类的

如果不发生第三次世界大战

那概率应该比你明天中头彩的概率还低

另外,谁知道肖先生现在在哪吗?