7

15

得了病医保到底能报销多少钱?

2020-08-28 18:57:00

0点赞

8收藏

1评论

首先我们要知道,医保报销也是有条件的,并非所有项目都能享受,即“一定点+三目录”,也就是说只有在定点医院和国家医保规定的目录里的用药,国家才予以报销,来看张图:

那怎么查自己参保的城市,有哪些定点医院和药店在规定范围内呢?很简单

支付宝首页搜索“城市服务”→ 医保 → 医保电子凭证,同意并激活你的电子医保卡,

在电子医保卡下方即可看到“支持的医院和药店”,即定点医院和定点药店。

知道了哪些医院报,那到底是怎么报销呢,又能报多少呢?不要急,接着往下看。

医保能报销多少?

先来看公式:

报销金额=(治疗总费用-起付线-自费部分)×报销比例 ≤最高报销额

起付线即最低报销额,起付线以下全部自费,超过起付线的部分才予以报销;

最高报销额即报销上限,无论你花多少,医保最多给你报这么多;

自费部分即超出社保目录外用药、项目等,社保不能够报销的部分;

而根据实际情况,咱们一般会遇到门诊、住院和大病三种情况,

(1)门诊

门诊通常指小病,一般问题不大,看完拍拍屁股就能走人。

像咱们平时去医院挂号,看病缴费拿药走人这种,都属于门诊范畴。

当然也有特殊门诊的存在,也就是大病或者慢性病的门诊,比如肺结核病、前列腺增生等,不一定需要住院,但在门诊治疗是可以按住院标准报销的。(这点大家知道就行了,不赘述,保贝这里还是先给大家讲清楚普通门诊怎么报)

普通门诊具体怎么报销呢?

首先你必须知道一件事,咱们国家的门诊政策是以地市为单位,各自制定的报销政策,城市和城市不同,报销的政策那真是千差万别。

即便大家交的都是城镇职工医保,有的地方比如说郑州,普通门诊根本就不报,而像上海北京这种财政收入较高的一线城市,普通门诊一年甚至可以报好几千。

保贝这里直接以报的地区为主:

①城镇职工医保普通门诊怎么报销?

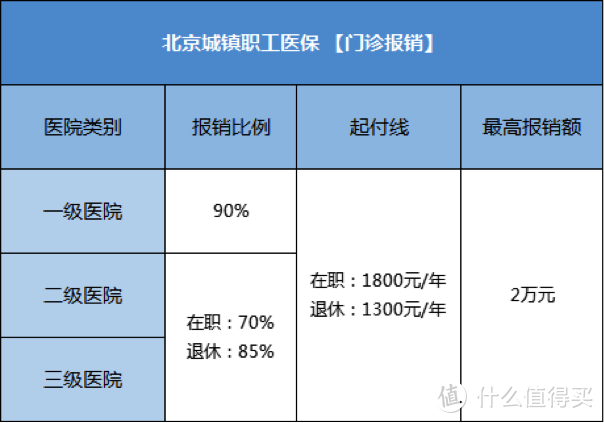

以北京为例,来看张图:

首先,门诊每年报销也是有起付线的,只要年度内在门诊累计花费超过这个起付线,就可以直接按比例报销。

举个例子,假设公司职员小赵在北京某三级医院看门诊,全是社保内用药。

第一次门诊拿药花了200,自费200,可刷医保卡或付现金,

第二次看门诊花了800,自费800,可刷医保卡或付现金,目前门诊累计1000元。

第三次看门诊花了1200,三次累计门诊2200 > 1800,那小赵这次就能进入报销程序,可报销:(2200-1800)×70%=280元,自费1200-280=920元。

他下次再去看门诊,花了700元,这700直接是已经超过了起付线1800的部分,可报销:700×70%=490元,自费700-490=210元。

总之就是你看门诊的医药费累计超过了年起付线,以后每次超过的部分就能按比例报销,直到花完2万的最高报销额后,全额自费。

②城乡居民医保普通门诊怎么报销?

居民门诊的报销方式一般有两种,一种是有年起付线要求的,比如北京、上海等地的居民医保,门诊报销方式和上边北京职工门诊报销方式一模一样,只不过居民门诊的报销比例、最高限额低点,在这就不举例计算了。

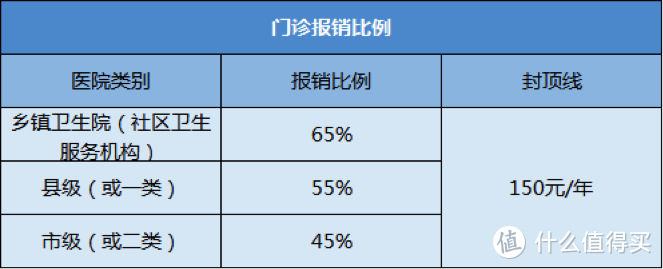

另一种是没起付线要求的,一年只给一二百的门诊报销额,用完就没了,之后只能付现金。像郑州居民医保,一年150元的门诊限额,来看张图:

举个例子,假设老王在郑州某市级医院看门诊,拿药花了300元,且全是社保内用药。

那么老王此次看门诊能报销=300×45%=135元,自费165元。

下次老王因为这个病复发又去这家医院看门诊拿药,也花了300元,因为他今年门诊报销额度只剩150-135=15元,所以自费300-15=285元。

门诊一年就这150元的报销额,用完就没了,下次全额自费。

数据很直观,大家可以比较一下,如果你交的是城镇职工医保,不管是报销比例还是能报销的最高限额,都要比城乡居民医保要高。

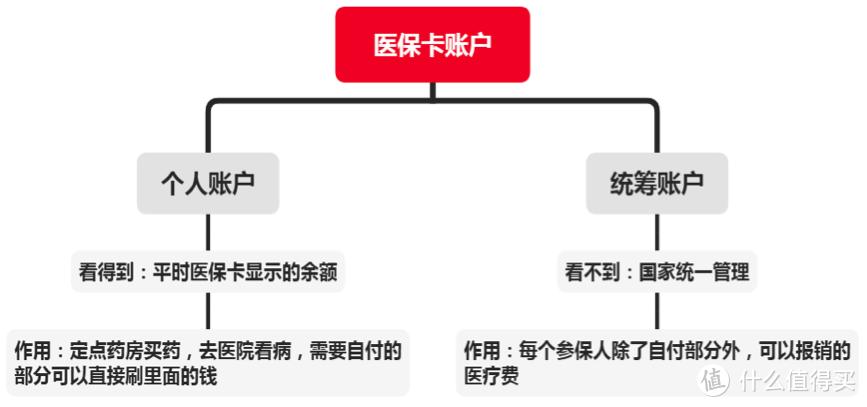

而且还有一个最重要的区别,城乡居民医保卡没有个人账户,什么意思呢?看图——

职工医保有两个账户,而居民医保现在只有一个统筹账户(以前居民医保也有两个账户,现在已逐步取消,个人账户有钱的还可以刷,刷完就不能用了)。

所以职工可以拿着医保卡直接去药店刷卡买药,扣自己医保账户里每年存的钱,而且特别提醒一下大家,不去医院挂号,只是去药店拿感冒发烧这些小病的药,它不算门诊,这种刷的其实就是个人账户里自己交的钱,你把它当成现金用就成,算是看病的专卡专用,这种国家是不报销的。

除非医生给你开具处方,医院加盖外购专用章,这种去药店买药也算门诊,会报销一部分~

知道了门诊能报多少,那门诊的报销流程是什么呢?

很多人问,那我每次去医院门诊拿药,刷了自己医保卡里的钱,到底报了还是没有给我报?

门诊报销的流程是什么样呢?

其实很简单,直接上图:

你只需要,每次挂号时直接把医保卡交给医生,能报的地方,自然可以走报销流程,

比如北京,每次看病三五百的花,等到你今年看门诊累计超过了1800元后,再刷医保卡就会自动连入门诊报销系统,系统自动会给你算应该报多少钱。

而如果你们那压根不给报门诊,比如大郑州,你操心流程也是瞎操心。

(2)住院

住院通常指需要一段时间的集中治疗,如做手术等等,在你入院刷医保卡的那一刻,医院系统便会自动连接医保系统,通过统筹账户来报销你住院期间的花费开销;但如果没有医保卡就在定点医院住院,则需要由本人先垫付住院费用,待治疗结束后再携带相关资料前往当地社保局进行报销即可。

医院的级别越高,报销的比例往往越低。

举个例子,假设小赵因为阑尾炎在郑州某三甲医院住院一个星期,期间手术加住院费共13000,其中2000元是社保外用药

那么小赵可报销金额=

(8000-2000)×55%=3300元

(13000-8000-2000)×65%=1950元

即3300+1950=5250元,也就意味着小赵最终需要自费7750元。

(3)大病,医保可以报两次

不要以为上面医保的任务就完成了,其实医保还有一个大病二次报销的福利,保贝敢说90%的都不知道。

那大病医保到底是什么呢?

简单说,大病医疗保险就是二次报销,它是对基本医疗保险的一种延伸,而不是针对某种疾病进行赔付。

说白了就是你生病花的钱太多了,已经超过了基本医疗的报销上限,但国家考虑到你的担子太重,从而对你花超的这部分钱再次进行报销,自己要承担的越多,二次可报销的钱也就越多,有的地方甚至不设封顶线,可以说是相当人性化的福利了。

只要咱们平时多交个几块钱,就可以享受这项政策,至于多交多钱,各地政策不太一样,北京城镇职工医保只需要多交3块,厦门是48,同样的没工作的城乡居民保险也有这个二次报销的政策,像郑州直接从各地城乡居民基本医保基金中直接划拨自己不用交,具体要看当地政策。

大病医保到底是怎么报销的呢?

还是这张图,但是这次保贝在下面加上了大病报销比例,

贵了不买

校验提示文案

贵了不买

校验提示文案