293

178

新定义下的重疾来了个能打的!要买重疾险的赶紧来研究一下!

2021-01-14 18:32:49

0点赞

13收藏

7评论

重疾新定义发布以来,

就翘首以盼新定义下的重疾险。

11月末的时候,终于盼来了。

第一款新定义下的重疾险,

表现实在平平,齁贵,保障还欠佳。

这款算是开了新定义重疾险的头,

也让我们对新定义重疾险的期望值小了很多。

但,最近新上线的一款新定义重疾险,居然还不错,

叫做福满一生。

和最近很火的如意甘霖、福乐保挺像,我们一起来看看。

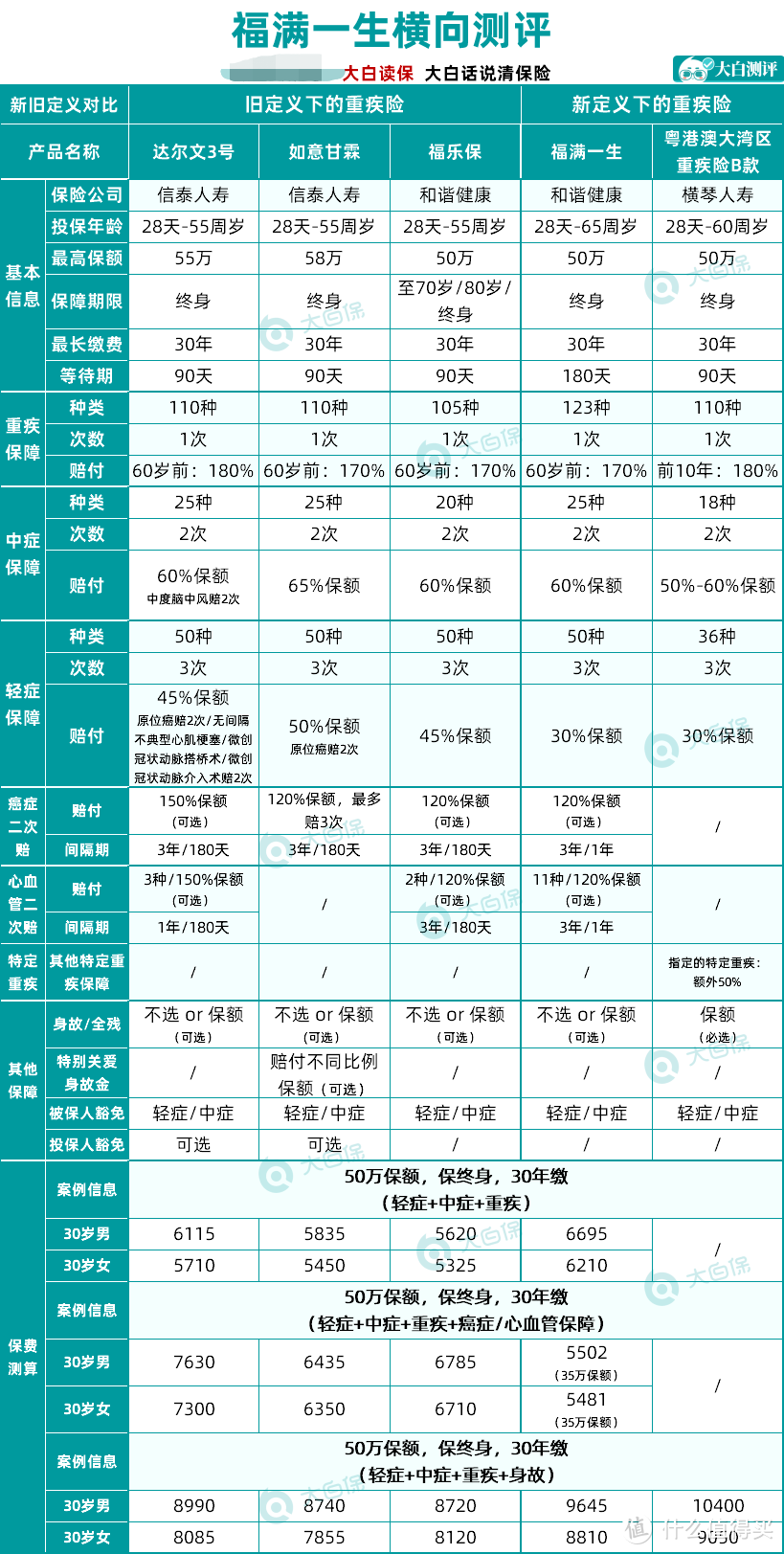

一、基础保障

1.重疾保障:

保障123种重疾,保1次,

60岁前赔170%保额,60岁后赔100%保额。

如果投保50万的福满一生,60岁前患重疾能赔85万,60岁后赔50万。

新重疾定义规定了28种必保重疾,这28种都是高发重疾,所以重疾保障方面没问题。

2.轻症/中症保障

保障25种中症,最多赔2次,每次赔60%保额—挺有诚意。

保障50种轻症,最多赔3次,每次赔30%保额。

轻症,新定义限制轻症理赔比例最高定在30%,福满一生也不例外。

但,相比轻症能赔45%,甚至50%的重疾,低了不少。

另外,新定义的原位癌是保险公司自由选择保不保的。

福满一生挺好,保上了。

二、可选保障

1.癌症二次赔

初次确诊癌症,3年后,如果新发、复发、转移、持续存在癌症,还能赔120%保额。

初次患的不是癌症,1年后,如果确诊癌症,能赔120%保额。

关于这个责任的理赔,很多朋友不清楚,举个例子:

比如30岁的小黑买了30万的福满一生,35岁的时候,不幸确诊了肺癌。那保险公司就会按照重疾赔给小黑,也就是30万*170%=51万。(60岁前患重疾赔170%)等3年以后,小黑38岁了,肺癌还在治疗。那就符合持续存在,保险公司要赔30万*120%=36万。

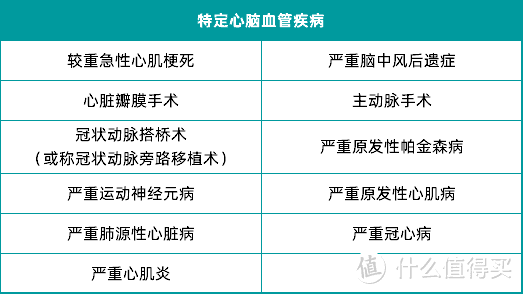

2.特定心脑血管重疾二次赔

和恶性肿瘤二次赔的保障很类似。

特定心脑血管疾病包括11种,高发的心脑血管重疾都包含了。

来源:大白读保

首次患的不是以上重疾,1年后,如果确诊上面11种重疾,赔120%保额。

首次患的就是11种重疾,3年后,再患同一种心脑血管重疾,赔120%保额。

注意,福满一生的癌症二次赔和特定心脑血管重疾二次赔是捆绑选择的,要选就必须一起选。

而且,如果选上这两个责任,能买的最高保额也就低了。

10-40岁不选这两个责任,最高能买50万保额。

买上,最高就只能选35万了。

对于想要癌症额外保障的朋友,不友好。

3.身故保障

这个就简单了。

如果选上这个责任,指定能赔保额。(福满一生只能保终身)

不是身故赔就是重疾赔。

注意,这两个是二者赔一个的关系,不能都赔。

没有理赔过重疾,之后不幸身故,赔保额。

赔过重疾了,之后不幸身故,保险公司就不赔了。

新定义的重疾,能自由选身故责任,挺不错的。

三、产品对比

和新定义下的其他重疾险比,福满一生还不错。

保障能拉满格就拉满格,诚意十足。

但,和旧定义下的重疾险比,咋样?

福满一生和新定义下的重疾险相比:

不论是保障还是保费方面,福满一生都更好。

尤其是福满一生重疾还有60岁前的额外赔70%保额。

和大湾区重疾比,一骑绝尘。

给新定义的重疾险打了漂亮的翻身仗。

福满一生和旧定义下的重疾险相比:

1.福满一生轻度的甲状腺癌按照轻症理赔,赔得少。

甲状腺癌是各个保险公司的理赔top1/2/3,

但它危害程度不高,20年生存率达到95%以上。

治疗费还很低,大概花个2万块就能治愈,

再走下医保报销,实际自己出的的钱可能还不到1万块。

所以,新定义把它放到了轻症,也合理。

不过,由于甲状腺癌实在高发,

如果从赔几十万到赔15万的话,

让人难以接受。

2.轻症赔付比例较低,只有30%。

像达尔文3号、福乐保,都是45%保额,如意甘霖更是高达50%。

3.癌症二次赔、心脑血重疾二次赔的间隔期较长。

达尔文3号、如意甘霖、福乐保三款,最短的间隔期都是180天,而福满一生的间隔期最短是1年。

4.最重要的,福满一生贵。

和最便宜的福乐保比,也足足贵了1000左右。

5.再加上,达尔文3号、如意甘霖等推出择优理赔后,

旧定义下的重疾险,更有优势。

如果还没配置重疾险,纠结新定义还是旧定义的重疾险,妥妥选旧定义的。

怎么选呢?

达尔文3号:

侧重于心脑血管的保障:

中症中的「中度脑中风」-赔60%保额;

轻症中的「原位癌、不典型心梗、微创冠状动脉介入、微创冠状动脉搭桥」-赔45%保额;

达尔文3号,都能赔两次。

如意甘霖:

和福满一生保障形态很相似,

而且是目前中症、轻症理赔比例非常高。

癌症额外保障,最高能赔3次,

追求轻症、中症赔付比例的朋友,选它。

福乐保:

是现在稀有的能60岁前额外配,

还能保到70岁,不加身故责任的重疾。

30岁男性,保到70岁,缴费30年,保费一年2000左右。

预算不多,想上车,福乐保很合适。

当然,这几款是和福满一生保障相似的重疾。

四、大白小结

新定义下的重疾险,还没几款。

福满一生已经表现的非常不错的,甚至算是超常表现了。

但在这个特殊的时间节点,

新旧定义重疾交替,

除了和新定义的重疾比,还要和旧定义重疾比。

很明显,旧定义下的重疾还是更好的选择。

不要等到1月31号之后,没得选了,

才对福满一生说:

真香。

ps:

旧定义重疾险统统下架倒计时18天,在“择优理赔”的红利期,有需要的朋友,早做准备。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

GuSHENG

校验提示文案

小兔子乖乖把门打开

校验提示文案

值友2365785000

校验提示文案

值友2365785000

校验提示文案

小兔子乖乖把门打开

校验提示文案

GuSHENG

校验提示文案