7

14

8款4.025%的养老年金横向对比,教你如何购买年金险

2019-12-16 19:29:26

2点赞

18收藏

0评论

保险行业有句话,叫没有最好,只有最适合。

随着8月30日银保监会官网的一文通知,4.025%的年金正在逐渐退出人们的视线。加班加点,熬日熬夜,总算是赶完了这篇4.025%养老年金的测评。本来是10款备选,可是有2款年金,没能等到我的测评结束,就停售了,本文提到的8款,很多也正在停售的路上,所以,话不多说,赶紧奉上。

本文选取的8款年金产品:

君康人寿《颐养金生》

君康人寿《颐养一生》

华夏人寿《华夏红福上福》

招商信诺《自在人生》

弘康人寿《相伴一生》

长城人寿《金彩一生》

复星保德信人寿《星颐》

复星保德信人寿《福寿齐添》

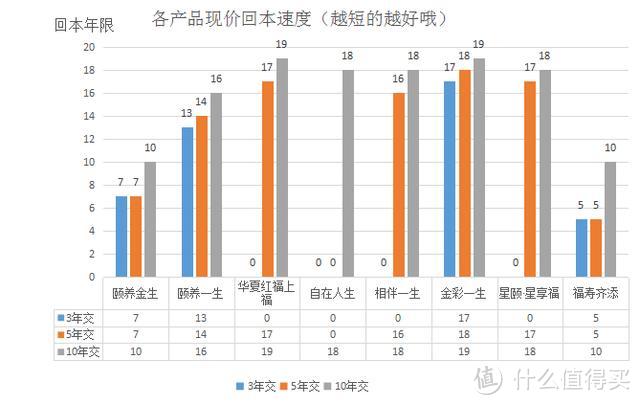

维度一·前期资金灵活度

长期寿险保险都支持“保单贷款”的功能。保单贷款的上限金额是“保单当时现金价值”的80%。所以保单前期的现金价值越高,回本越快,就证明所交保费越灵活,可以越早的被融资使用。由于保单贷款期间,保单利益是不受影响的,只需要承担一个非常微薄的贷款利息,所以对于生意人,或者其他要求资金灵活度的群体来说,现价回本快是个非常重要的功能。

从对比表来看,3年交、5年交,回本最快的是复保的《福寿齐添》,10年交,回本最快的是复保的《福寿齐添》与君康的《颐养金生》。

维度二·每年固定领取金额

如果购买此类产品的目的是养老补充,那么未来每年可以领钱的多少,必然就是个非常重要的指标了。来看一看各产品在这方面的表现:

图表是以30周岁女性投保,60周岁领取,总保费100万为例。

10年期,最高者每年领取14万8,最少者每年领取108000。

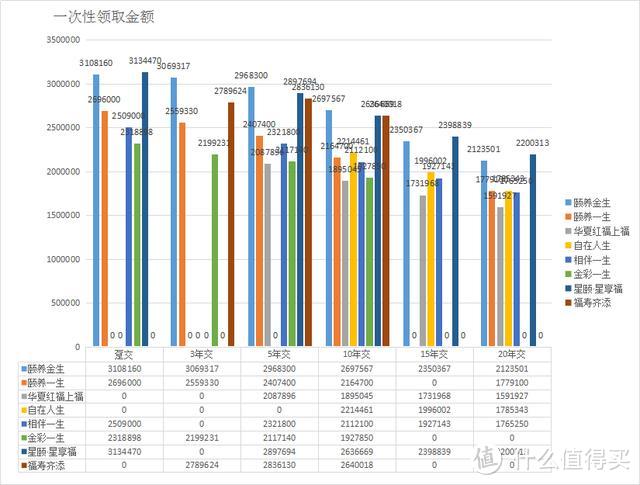

维度三·不选择每年领取,一次性退保金额

所谓,落袋为安。或许有些客户,并不愿意每年等着保险公司到日子的“工资”,相比之下,如果更喜欢一次性拿回,可以关注这个维度。

整体来看,复保的《星颐》、《福寿齐添》、君康的《颐养金生》表现都很不错。

10年期,最高者可一次性领回270万,保费30年翻倍2.7倍,最少者可一次性领回189万,保费30年翻倍1.9倍。

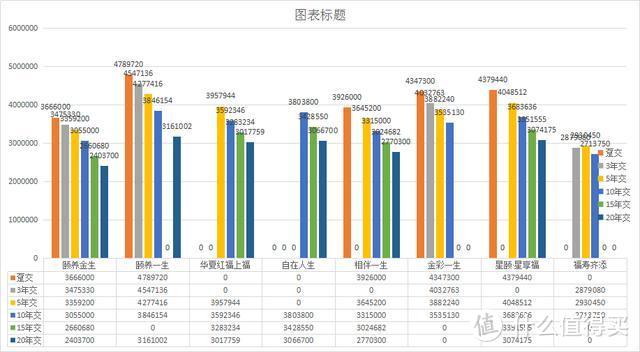

维度四·正常领取的前提下,截止到85周岁累计可领取金额

从科技的进步和人类的进化来看,百岁人生正在逐渐接近我们。但如果以当前的心态,去考虑我们90岁,100岁可以领多少钱,可能不太容易有感觉,所以这里选85周岁为时间节点,看一下60周岁-85周岁之间,各产品累计可以领取多少钱。(总保费依然是按100万算)

所有产品的所有缴费年限中,积累领取最高的是君康趸交形式的《颐养一生》,478万。

若以所有产品都支持的缴费年限,10年为例,累计领取最多的是君康的《颐养一生》,384万,累计领取最少的是复保的《福寿齐添》,271万。

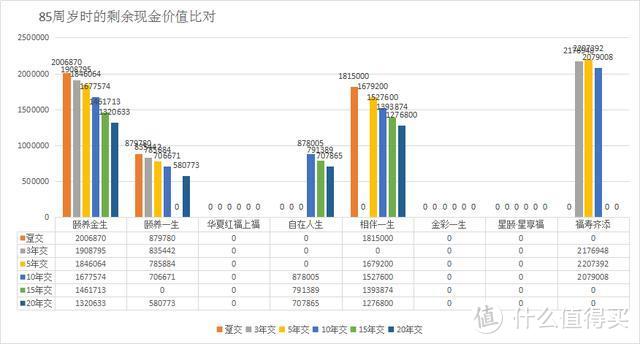

维度五·85周岁时的保单现金价值

说白了,就是领取到85周岁之后,如果人还活着,保单账户里还有多少钱。(这个钱,可以一次性退保取回,也可以继续每年领取)

85周岁时剩余现价最低的为0,最高的为复保的《福寿齐添》。以10年交为例,60岁开始领取,每年领取10万8,领至85周岁时累计领取271万,此时账户现金价值剩余208万。

剩余现价跟每年领取的生存金,是此消彼长的关系,每年领的多,剩余必然少,每年领的少,剩余必然多。所以这一项,一般跟财富的倾向对象有关。如果配置的主要目的是供自己养老,那么理应选择每年领取金额偏高的产品,如果配置的主要目的是把财富传承给下一代,理应选择剩余现价更高的产品。如果两者都有,就折中选择。

需要注意的是,并非所有产品都一直有现金价值(退保金),在本文所选取的8款产品中,华夏《华夏红福上福》、长生《金彩一生》,均是自领取开始,现价即为0,复保的《星颐》,是领取10年后,现价为0。

维度六·生存总利益

上面说到,生存金领取跟剩余现价是此消彼长的关系,那我们就把这两个数值加在一起,看看总利益,哪个更高。

同样以10年交为例,85周岁时的生存总利益(已经领到手的钱+还可以一次性拿到的钱之和)最高为弘康《相伴一生》,总金额484万,相比总保费100万,翻倍4.84倍。最少为《华夏红福上福》,总金额359万,相比100万总保费,翻倍3.59倍。

维度七·加保、减保、添加万能账户灵活度对比

有些客户,可能当下资金不太方便,只能购买一部分,后期资金方便了还想追加,有些客户,可能当下资金很方便,买的比较多,但后期资金出问题了,需要退回一部分资金,这就涉及到了产品的加保减保功能。

对比而言,君康的《颐养金生》,更灵活一些。

关于产品是否支持减保,其实各有利弊。带减保功能,看似更灵活,但如果当事人缺乏自控,很容易在前期通过减保手段拿空账户,影响养老补充的效果。不带该功能的产品,虽然资金使用不灵活,但养老规划可以更稳定的实现。

维度八·特殊功能

保险是个非常复杂的学科,它既是风险转移的工具,同时也是金融工具,法律工具。通过科学合理的配置,可以实现很多特殊的功能。

分别来介绍一下,

一、隔代投保

举例场景:

奶奶有一笔财富,想传承给孙子,但又不想让儿子和儿媳经手,就可以选择隔代投保的方式,奶奶自己做为投保人,给孙子投一笔年金,此时保单的所有权是在奶奶手中的,与儿子儿媳无关,待孙子成年后,再在适当的时机,将投保人更改为孙子,实现财富的完美过渡。

二、第二投保人

举例场景:

先生作为投保人,给孩子投保了年金,没有第二投保人的话,如果先生突然身故,那么保单的现金价值会作为先生的遗产。假设先生的母亲跟妻子,也就是婆媳之间不是很和睦,那么同样具有继承权的母亲,就有权利分得保单现金价值的一部分。如果保单仍在缴费期,变更新投保人就需要经先生的母亲同意,如果母亲不同意,无法变更投保人,保单无法继续缴费,会影响保单效力。有了第二投保人,假设第二投保人为妻子,那么先生身故后,保单不会立刻变为遗产,妻子可以作为第二投保人继续缴费。

三、投保人豁免

举例场景:

如果先生是投保人,那么先生发生身故等豁免合同内约定的保险事故后,可以豁免剩余的保险费。保单加投保人豁免,一方面可以享受豁免保费的优势,另一方面也可以避免保单没有第二投保人的隐患。因为即便保单没有第二投保人,先生发生身故后,无论婆媳怎么争,谁都没有权力私自处理保单,但由于保单不需要再继续缴费了,所以保单的利益还是可以继续享受的。

四、养老社区

现在国内出现了很多公司的养老社区,比如泰康、复保、君康等等。这些社区,由于环境优越,资源稀缺,所以一般捆绑年金险来发放入住资格。购买某年金险,累计达到一定数额的保费,可以获取一个或多个的入住资格。

五、避债规划

保单的现金价值归属于投保人,如果投保人负债,其名下的保单是可以被法院强制执行的。法院执行的是保单的现金价值,所以一款低现金价值的保单,有一定的避债功能。比如用100万买的保单,当年现价是10万,那如果法院执行时,债务人(也就是投保人)就可以给债权人提供10万块钱来保证自己100万所购买的保单继续有效。

注:任何以逃避债务为目的的债务隔离规划都是侵犯债权人权益的违法行为,此处所提的避债规划,是指未雨绸缪。

维度九·身故理赔金

所谓人有旦夕祸福,购买养老年金,相信所有人都会问到一个问题,“如果我中途挂掉了怎么办”?

身故一般分为3个时间节点,

1、领取前;

文中所有产品,在领取前身故,均是已交保费与当年现价取高。

2、保证领取中;

颐养金生,保证领取20年。身故后,保证领取的20年中,未领取的部分与当年现价取高给付。

相伴一生,已交保费-已领取的生存金与当年现价取高给付。

福寿齐添,已交保费与当年现价取高给付。

其他产品,均是20年保证领取的剩余未领取。

3、保证领取后。

颐养金生,当年现价。

相伴一生,已交保费-已领取的生存金与当年现价取高给付。

福寿齐添,已交保费和现价取高。

没有身故责任的,基本都是保证领取20年的产品。或者,一直领钱,走了,挥挥衣袖,不带走一片云彩。

需要提醒的是,如果做不到挥挥衣袖那么潇洒,对于保证领取后就不再提供身故责任的产品,要选择适当的时机办理退保。因为虽然挂了之后没有身故理赔,但活着的时候办理退保,还是可以退回现价的——如果对应产品有现价的话。

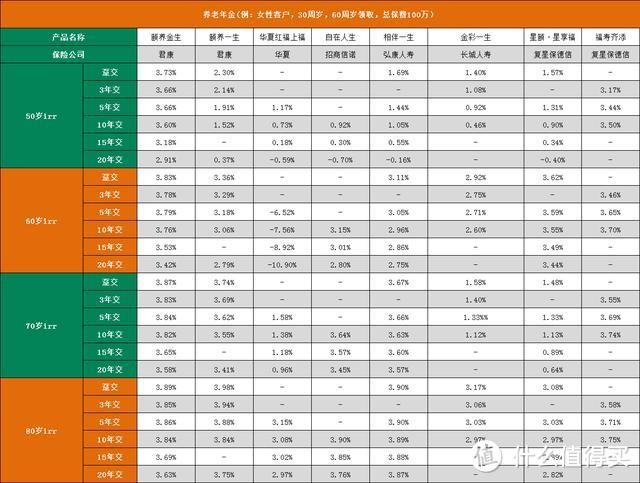

维度十·内部收益率(IRR)

所有不谈用途只谈收益的推销都是耍流氓,所有明确了用途之后还不谈收益的讲解也是耍流氓。收益不是第一关注点,但在同样可以满足我们需求的几个产品中,收益还是值得关注一下的。

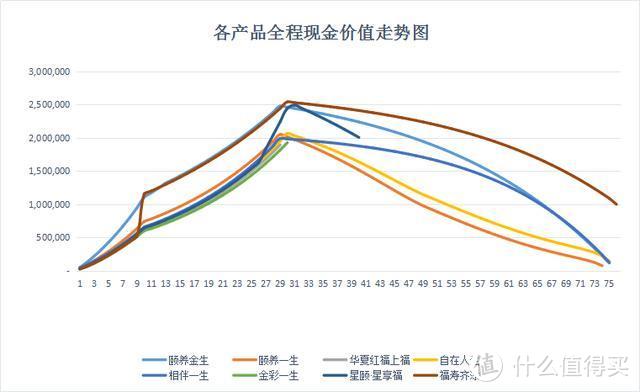

最后,选择一个各产品都支持的缴费年限,10年为例,横向比较一下全程现金价值走势。

总结:

1、在不考虑养老社区等特殊需求下,君康的《颐养一生》和招商信诺的《自在人生》更适合于丁克家庭,由于没有传承的需求,所以可以牺牲保证领取期后的身故责任,来加大每年的生存金领取额度。从这一点看,两个产品都可以满足,相比之下,君康更优一些。

2、从资产配置的角度看,君康的《颐养金生》和复保的《福寿齐添》都可以满足,前期现价高,回本快,资金使用灵活。相比之下,君康的现价全程更平滑一些,复保的后期有些乏力。

3、从加减保的灵活度看,君康的《颐养金生》最为灵活,从添加万能账户的角度,华夏红福上福所添加的万能账户收益最高(但华夏红福上福产品本身收益并不理想),需要根据客户情况具体分析。

4、从预防债务的角度,领取后现价即为0的《华夏红福上福》与长城的《金彩一生》,最为安全。

5、从对接养老社区的角度,《颐养一生》、《星颐》、《福寿齐添》三款产品都能满足,而且是各有特色,还需结合客户的进一步特征及需求,具体选择。

6、从保单安全性的角度看,如果家庭成员不是很和睦,且保单投保金额较大,且投保人与被保险人不是同一人时,应尽量选择带“第二投保人”功能或“投保人豁免”功能的产品(至少应包含一个),以避免投保人突发身故,造成家庭经济纠纷,影响保单效力。

由于这已经是市场上为数不多的几款4.025%产品了,都非常优秀,没有特殊需求的客户,其实买到哪款都是非常不错的,如果大家没什么品牌要求,就选择收益高的就可以;如果有品牌要求,那就选择自己喜欢的。如果有特殊要求,就结合自身需求,结合产品特色,对号入手。

以上就是8款4.025%养老年金的10大维度测评,希望对各位感兴趣的朋友有所帮助。

声明:由于时间紧,任务重,上述文章中不排除有个别统计错误、计算错误的地方,文章仅供参考,具体请以对应保险公司官方数据为准。

测评中各产品停售信息(仅供参考,具体停售情况以实际为准):

1、君康人寿《颐养金生》(停售时间:12月25日)

2、君康人寿《颐养一生》(停售时间:12月25日)

3、华夏人寿《华夏红福上福》(停售时间:12月18日)

4、招商信诺《自在人生》(未收到停售通知)

5、弘康人寿《相伴一生》(停售时间:12月30日)

6、长城人寿《金彩一生》(未收到停售通知)

7、复星保德信人寿《星颐》(停售时间:12月30日)

8、复星保德信人寿《福寿齐添》(未收到停售通知)