25

51

阳光人寿i保终身重疾险保障如何?有哪些优缺点?

2021-03-24 17:11:12

0点赞

1收藏

0评论

阳光人寿i保终身重疾险是单次赔付的产品,它约定在特定条件下,重疾最高可赔付150%基本保额。

阳光人寿是大家比较熟悉的保险公司,阳光人寿i保终身重疾险作为其旗下产品,关注度还是比较高的。

那么这款产品具体保障如何,有哪些优缺点呢?

接下来奶爸将为大家揭开阳光人寿i保终身重疾险的神秘面纱,主要内容如下:

|阳光人寿i保终身重疾险保障如何

|阳光人寿i保终身重疾险有哪些优缺点

|奶爸总结

一、阳光人寿i保终身重疾险保障如何

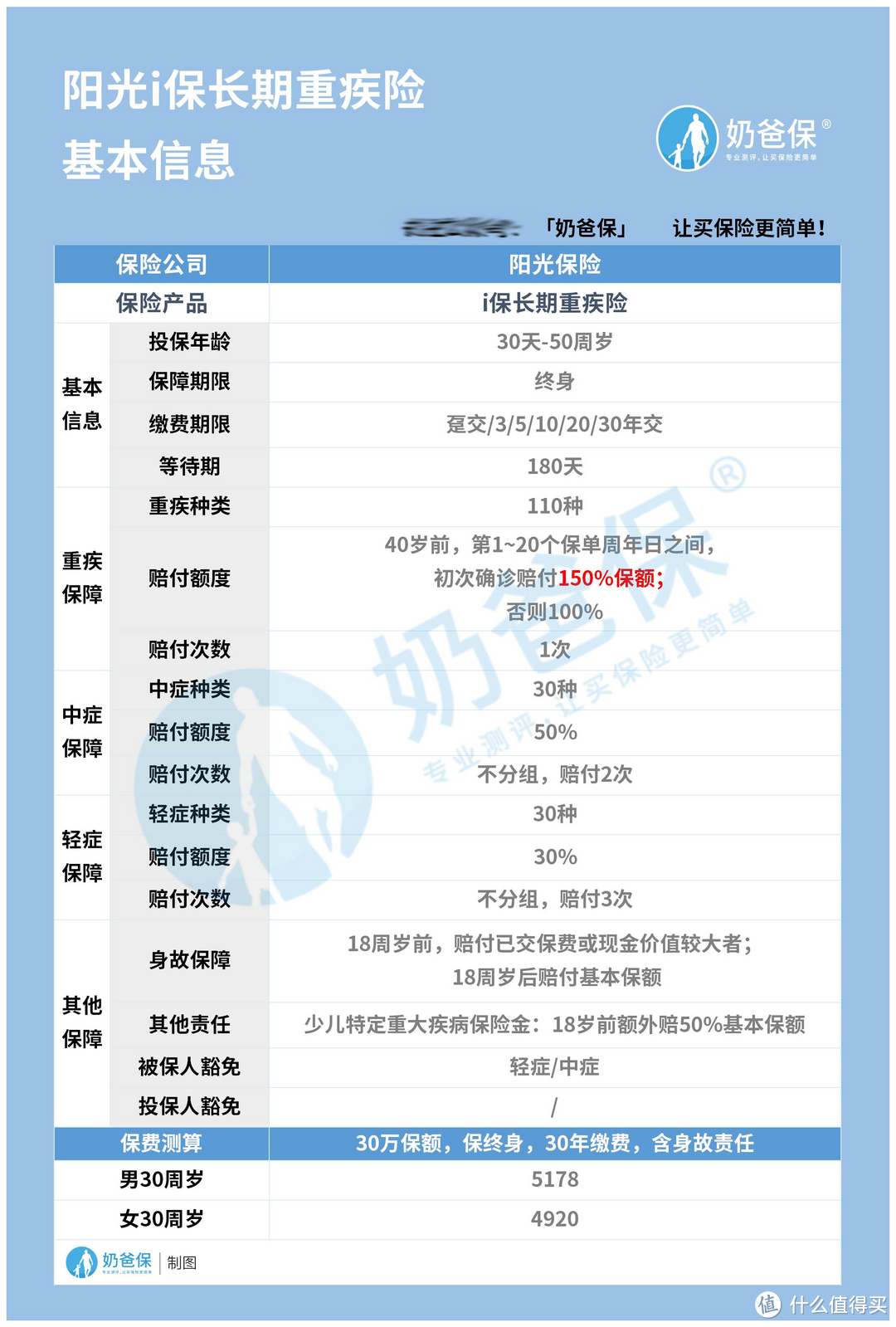

为了让大家更好地认识阳光人寿i保终身重疾险,奶爸已经将它的基本信息集中在一张表格中,具体如下:

表格中展示了这款产品的基本内容,接下来奶爸跟大家一起分析一下阳光人寿i保终身重疾险:

1. 投保规则:等待期较长,投保年龄范围较窄

阳光人寿i保终身重疾险只允许出生满30天到50周岁人群投保,而主流重疾险一般最高投保年龄可以达到55周岁,甚至65周岁,投保年龄层较窄。

阳光人寿i保终身重疾险等待期有180天,在一定意义上缩短了保障期限,对被保人并不是十分友好。

不过这款产品最长缴费期限可以选择30年,可以比较好地发挥保险杠杆作用,减轻投保人的在缴费期间的经济负担。

2. 基础保障:规矩中有惊喜

阳光人寿i保终身重疾险提供的保障除了重疾,中轻症之外,还有少儿特疾,身故保障,被保人豁免等。

下面我们对这些保障展开分析:

(1)重疾保障

阳光人寿i保终身重疾险提供110种重疾保障,被保人一旦确诊重疾,达到理赔条件,保险公司将赔付100%基本保额。

不过这款产品约定在被保人41岁前且在第1-20个保单周年日之间,初次确诊将获得50%的额外赔付。

(2)中轻症保障

阳光人寿i保终身重疾险的中轻症都是不分组多次赔付的,其中中症保障涵盖30种疾病,不分组赔付2次,每次赔付50%基本保额;

这款产品提供30种轻症保障,不分组赔付3次,每次赔付30%基本保额。

(3)其他保障

阳光人寿i保终身重疾险除了主流产品自带的重疾以及中轻症保障外,还有身故和少儿特疾保障以及被保人豁免。

3. 保费

根据保费测算,30岁投保阳光人寿i保终身重疾险,30年缴费,男性年交保费是5178元,而女性是4920元。

整体来看,阳光人寿i保终身重疾险基础保障全面,比较不错。

二、阳光人寿i保终身重疾险有哪些优缺点

通过上面的分析,我们了解了阳光人寿i保终身重疾险的基本内容,那么这款产品具体有哪些优势和不足之处呢?

1. 阳光人寿i保终身重疾险的优点

(1)重疾额外赔付50%

阳光人寿i保终身重疾险针对重疾,只要满足一定条件,最高可赔付150%基本保额,在一定程度上加大了保障力度,对被保人比较友好。

比如,投保30万保额,被保人患重疾符合条件,最高可以获得45万元赔付。

(2)自带少儿特疾保障

这款产品约定被保人在18岁前患约定少儿特疾,可以额外赔付50%,因此这款产品属于“老少皆宜”型,比较不错。

2. 阳光人寿i保终身重疾险的缺点

(1)保障期限单一

阳光人寿i保终身重疾险只提供终身重疾保障,比较单一,如果被保人想要获得阶段性保障,只能选择其他产品。

(2)重疾额外赔付条件比较苛刻

这款产品有额外赔付约定,但是要求在被保人40岁前且在保单20周年日前,只有同时满足才能获得这一保障。

而主流重疾险一般是约定在被保人60岁前即可,很显然阳光人寿i保终身重疾险条件稍微严格一些,并不是十分友好。

(3)没有投保人豁免

一般产品都可以附加投保人豁免,而阳光人寿i保终身重疾险没有相关责任,很多人对于投保人豁免是否附加还是比较纠结的。

三、奶爸总结

总的来看,阳光人寿i保终身重疾险有优势也有不足之处,如果你追求阳光保险品牌,可以考虑投保。

不过,我们在工作和生活中除了要防范大病风险,意外和极端风险也需要重视,因此合理搭配各大险种也是有必要的。