31

49

专家建议1/3存款买房,未来股市和楼市,谁更有机会?

2023-01-12 23:47:39

3点赞

10收藏

4评论

昨天有个专家发声,说建议老百姓把手头存款的1/3拿来买房,这样就可以解决经济问题,于是网上炸锅了。

要我说这还不够刺激,建议1/3仅用做首付,这样3倍杠杆后,相当于居民全部存款买房,房价大涨,各级地方也瞬间有钱,横扫一切债务问题。

开个玩笑,事实上,之所以地方zf急需楼市上涨,就是因为其一直没有收入的第三条腿,只能靠卖地还债~但如果地方寄希望老百姓能永远买房,就等于希望庞氏可以一直运转下去一样,但最后胃口只会越来越大,直到爆炸。

所以我觉得,真得真得好好想想开源的问题,而不是吊死在一棵树上...

考虑人口和出生率问题,未来大的趋势,房市显然是不太乐观的。

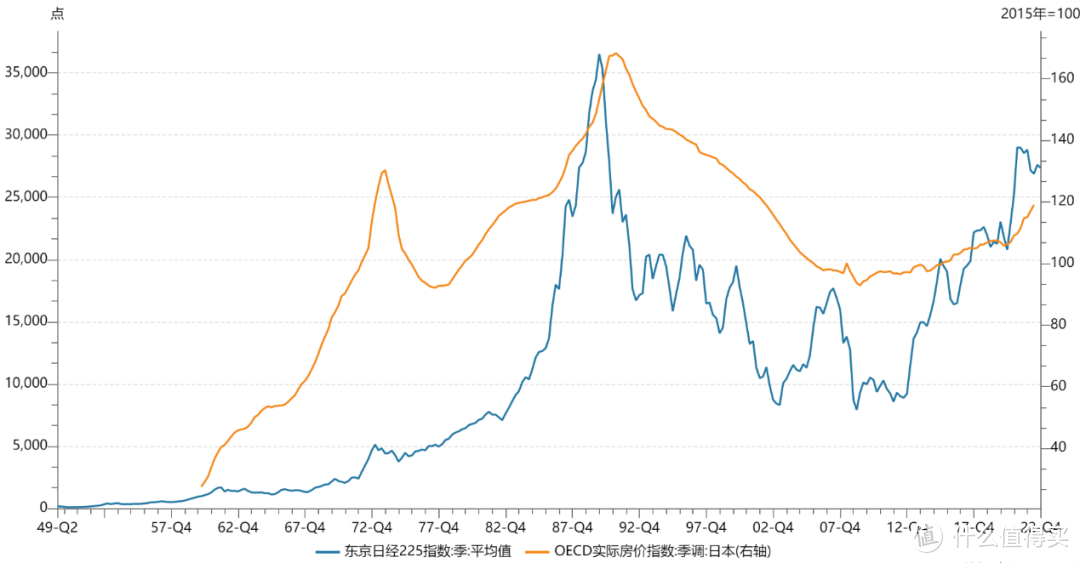

如图,可以看这张日经225指数和OECD日本房价指数的走势关系图。

很显然,从90年代日本资产泡沫破裂之后,前期日本股市的下跌速度是远快于房价下跌速度的。

但后来股市的反弹速度也远高于日本楼市。

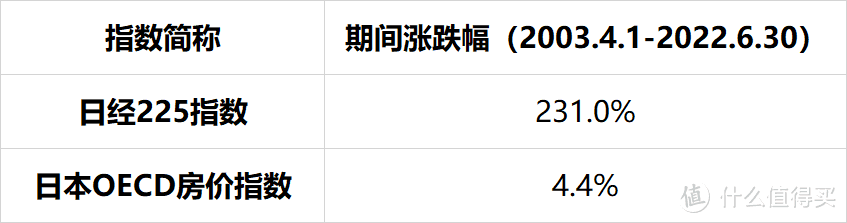

日本股市是一直跌到03年4月(跌了13年),日本股市才算基本见底,随后日经225指数开启了一波慢牛,从底部上涨了231%,折合年化6.5%。

而楼市呢,只从同期的房价指数112点涨到119点,涨幅仅4%,可以说几乎是原地踏步。

你可能会说日本楼市是在09年才触底。

可就算是从09年日本房价最低的93点开始计算,到现在也仅仅上涨到119点,只有可怜的不到年化2%。

那么日本股市见底时估值多少,是否有参考意义呢?

在2003年4月,当时市盈率因为一些原因虚高,以市净率来看,为1.3倍,目前日经225的最新市净率为1.6倍。

再来对比A股:

目前沪深300指数的市净率是1.4倍,和日本底部时接近,目前处于历史分位的10%位置。

而现今距离沪深300在08年泡沫顶峰时中间刚好也是间隔14年...

再对比楼市的租售比,目前北上广深的年租售比基本都是1:60左右,相当于市盈率60倍。

这个数据和日本90年代顶峰时相差不多,所以楼市虽然去年调整了一波,但依旧不能说便宜。

因此从以上数据也能大致看出,我们可能会经历类似日本03年这种情况:股市处于相对低位,但楼市处在相对高位。

未来全民老龄化时代到来,搞不好就会上演类似日本03年之后,股市大幅跑赢楼市的情况。

那话又说回来,为什么日本楼市到21世纪后就完全涨不动了呢?

其实说来也简单,因为老龄化之后,刚需接盘的人数越来越少,日本的平均年龄一路飙升到现在的48岁,很多人买房的动力大大减弱。

其次就是日本的房子经过90年代泡沫破裂之后,居民对房地产已经没有上涨预期了,观念发生了根本的转变,房子成了消费品,因此日本房子可能出租回报率不错,但价格却基本是涨不动的。

而股市为什么表现相对更好,则是因为全球化进程依然在持续过程中,虽然日本内需持续萎靡,但依靠出口还是赚了不少钱的,这与日本楼市还是有本质的区别。

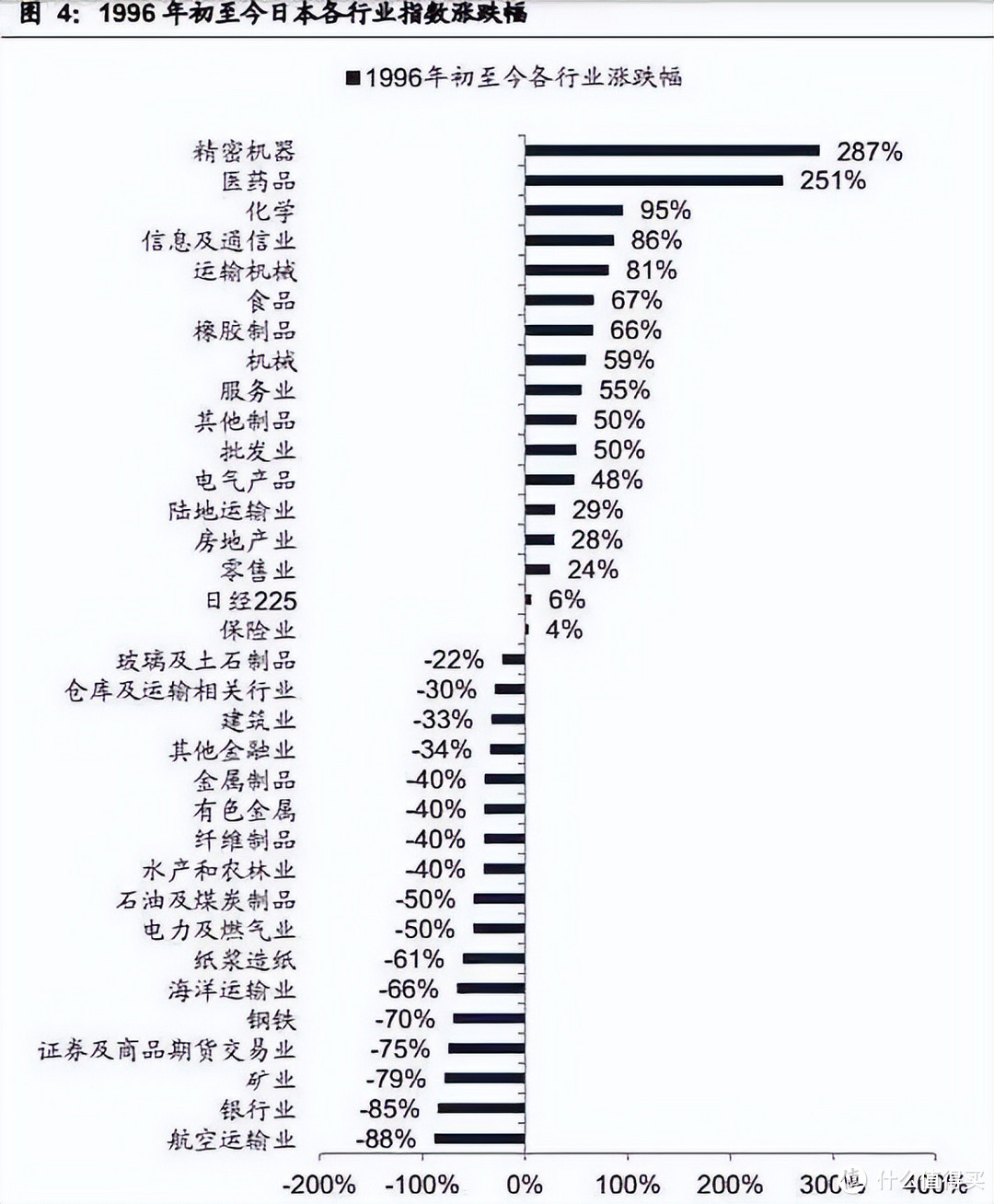

从上述这张图中也可以看到日本老龄化时代后的表现,股市表现最好的是精密仪器(高端制造),医药,化工,科技,食品等。

而相对表现较差的,则是受经济下行影响较大的金融证券保险,以及能源钢铁等板块。

因此即便是未来长期看,股市的预期表现可能会优于楼市,但在股市行业的选择中,也要尽力避开一些受经济下行影响比较大的行业,才能避开损失。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富

作者声明本文无利益相关,欢迎值友理性交流,和谐讨论~

一念来回度余生

校验提示文案

霜叶舞秋山

校验提示文案

Amati

校验提示文案

爱吃红烧肉的老白

校验提示文案

爱吃红烧肉的老白

校验提示文案

一念来回度余生

校验提示文案

Amati

校验提示文案

霜叶舞秋山

校验提示文案