255

222

储蓄险+万能账户,这些组合最值得关注

2024-02-10 20:57:16

0点赞

0收藏

0评论

大鱼测评第1131篇原创

大鱼测评第1131篇原创很多朋友选择储蓄险的时候,希望能附带万能账户。

能附带万能账户产品不少,但目前万能账户保底利率不能超过2.0%,并且从1月开始窗口指导结算利率不能超过4.0%,通过万能账户提升整体收益的目的,已经逐渐被万能账户自身带来的资金的灵活性取代,搭配万能账户投保的逻辑发生了微妙的变化。以前的万能账户还想通过它提升收益,现在主要是当个短期资金存放的地方,类似余额宝,也比银行强。

今天我们就为大家整理目前还在售的,值得入手的储蓄险,分为增额寿、分红险、养老金三类,并且还能附带一款可以追加、综合性不错的万能账户的产品组合。

涉及产品:

复星保德信人寿

增额寿:星盈家虎啸版

养老金:星海赢家龙腾版

分红险:星福家

富德生命人寿

增额寿:鑫享2号

养老金:鑫禧年年尊享版

海保人寿

增额寿:增多多5号

中意人寿

分红险:一生中意

万能账户

先来看一下可关联的万能账户的情况:

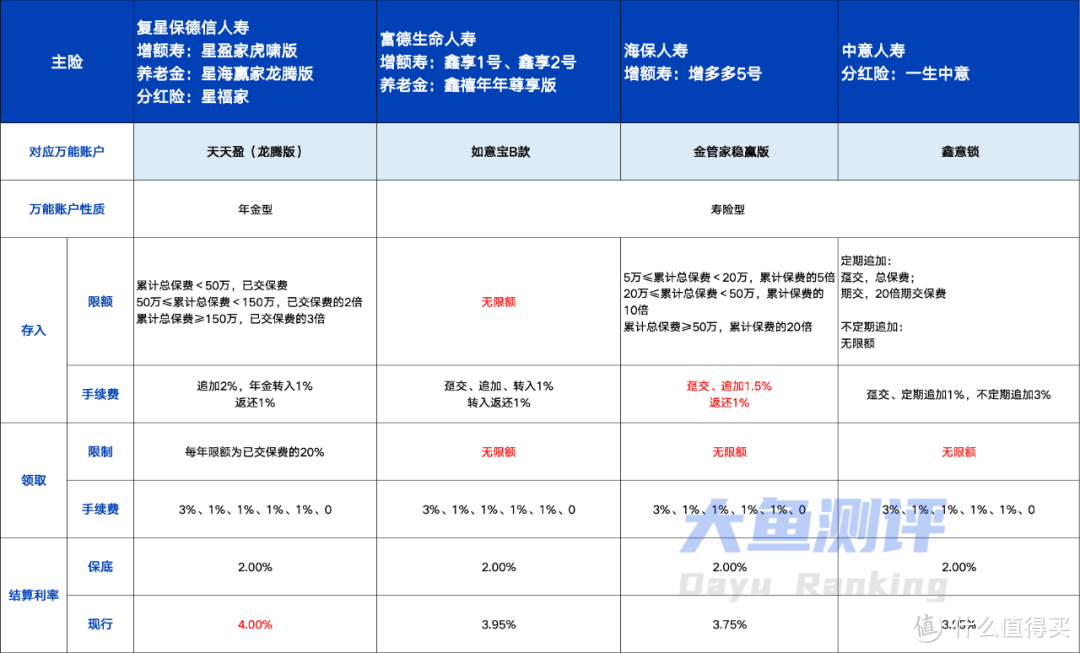

图片

图片1、万能账户类型

4家公司有4款万能账户,其中复星-天天盈龙腾版为年金型账户,其他3款为寿险型。了解过万能账户的朋友都知道,2种类型的万能账户主要区别在于:

1)年金型领取受20%限制、寿险型无限制;

2)年金型一般不需要健康告知、寿险型需要健康告知;

3)寿险型有少量的风险保费扣除。

2、购买门槛

主要指附带万能账户是否需要购买的主险达到一定保费要求。目前只有海保-金管家稳赢版有购买门槛要求,其他几款都没有要求。

3、追加要求

影响追加主要有2个因素——追加手续费和支持追加金额上限。

追加手续费肯定越低越好,1%是目前全市场可以给到的最低追加手续费水平,像富德-如意宝B款和中意-鑫意锁定期追加都是1%。另外,复星-天天盈龙腾版、海保-金管家稳赢版虽然追加要分别收取2%、1.5%,但账户满5年后有1%的返还,一出一进和另外两款差别也不大。

追加金额方面,富德-如意宝B款和中意-鑫意锁不定期追加目前没有上限,中意定期追加的手续费更低,所以一般先考虑额度内的定期追加。复星和海保对应主险保费要求。

4、保底和结算利率

目前万能账户保底利率最高是2.0%,这几款都是2.0%。结算利率目前差别也不大,复星、富德、中意在本月窗口之前结算利率还超过4.0%,预计短期相对稳定,但近两年也是随行就市下调趋势,综合来看利率还是以保底重点关注。

具体到选择,除万能账户本身好不好,主险怎么样也值得关注。

增额寿险(普通型)

先来看看相关联的增额终身寿险的情况,增额寿险搭配万能账户,本身使用的资金量的灵活性比年金险强,两者结合后又可以达到使用时间更灵活的效果。

增额寿险适用于计划长期使用的资金,锁定终身利率;万能账户回本快,适用于中短期使用的资金,替代定期存款,保留灵活性和保底利率的同时,结算利率也值得期待一番。

涉及产品:复星保德信-星赢家虎啸版、富德生命-鑫享2号、海保-增多多5号。

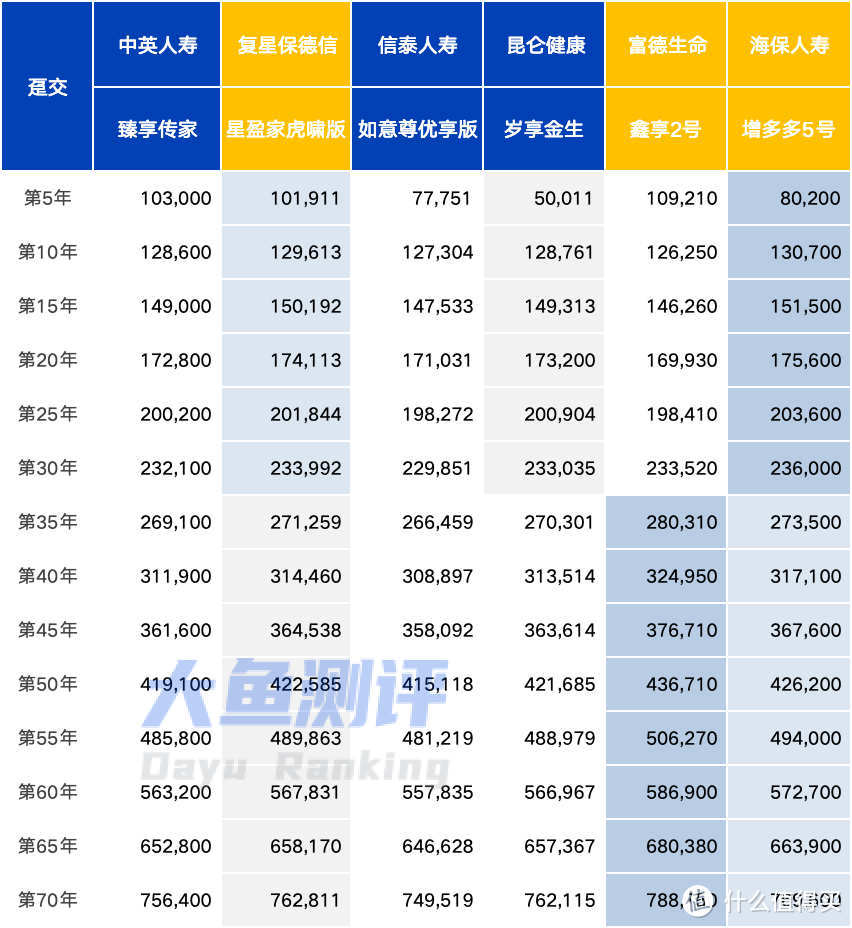

我们仍然以30岁男性,年交10万为例,分别来看一下趸交、5年交的现金价值情况(截取现金价值最高的几款产品):

1、趸交

图片

图片3款产品趸交的表现处于市场前3,海保-增多多5号前期更有优势,富德生命-鑫享2号后期优势更明显,另外结合万能账户来看,复星保德信-星赢家虎啸版也是非常不错的选择;

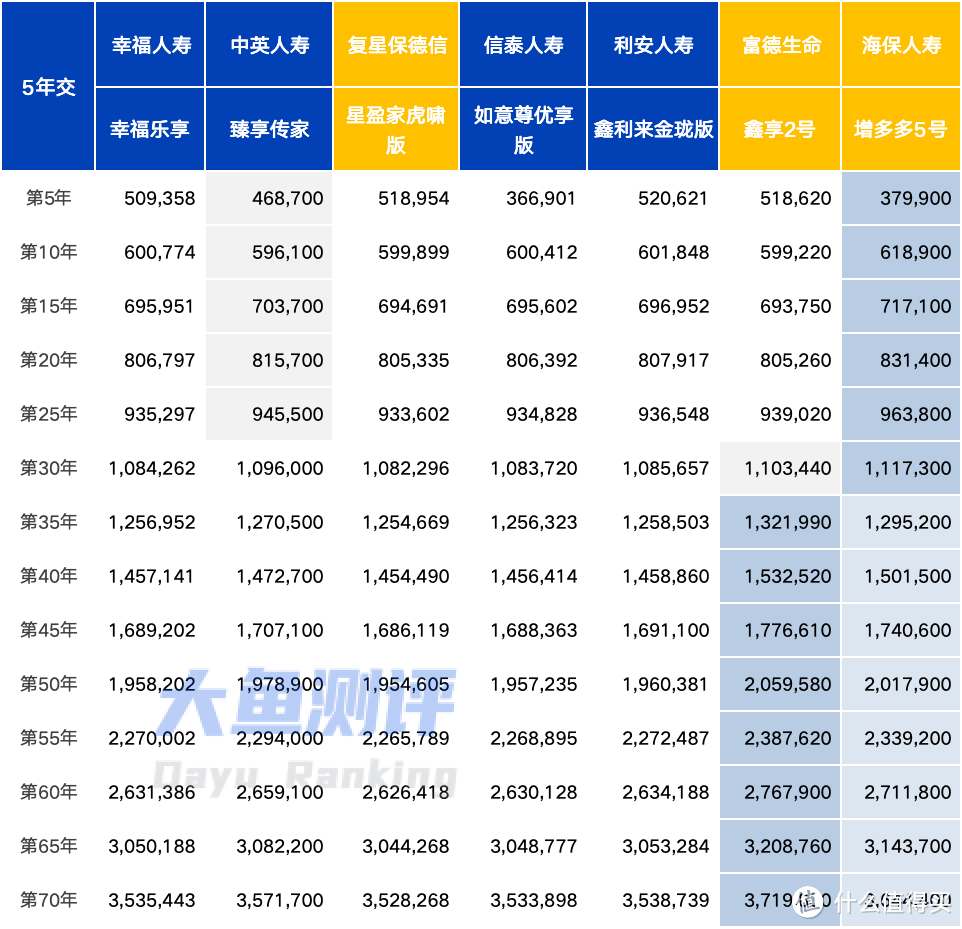

2、5年交

图片

图片5年交和其他缴费期,海保-增多多5号前30年依然排在市场第一、富德生命-鑫享2号后期优势也继续保持。

整体来看,几款产品本身主险足够优秀,搭配万能账户后,可以弥补增额寿险回本慢的优势,需要灵活性的资金可以预留在万能账户中,长短搭配,灵活性和收益性兼顾。

增额寿险(分红型)

再来看看相关联的分红型增额寿险的情况。

涉及产品:复星保德信-星福家、中意-一生中意。

我们仍然以30岁男性,年交10万为例,分别来看一下趸交、5年交的现金价值情况(截取现金价值演示最高的几款产品):

1、趸交

图片

图片2款产品趸交的演示数据处于市场前2,中意-一生中意前期更有优势但数据差距不大,30年后复星保德信-星福家优势;

2、5年交

图片

图片5年交,星福家和一生中意前期仅次于北京人寿的产品、不过星福家和一生中意过往分红数据更多,公司背景也更好,分红的稳定性更值得期待。

养老金

养老金涉及产品:复星保德信-星海赢家龙腾版、富德生命-鑫禧年年尊享版。

我们仍然以30岁男性、女性,年交10万为例,分别来看一下各交费期的领取数据(截取市场领取最高的养老金产品):

图片

图片星海赢家龙腾版计划2,5年、10年、20年的领取金额为市场最高,女性、其他缴费期的领取金额也和领取最高的产品相差不大。但星海赢家龙腾版的现金价值和保证领取比其他产品更有优势,并且还有保证领取20年的计划1可以转换。

鑫禧年年尊享版虽然领取不如其他产品,但保留了不低的现金价值,领取中途有紧急情况退保,整体收益可观;

另外,对于高龄投保人,领取养老金后如果暂时不想用,进入如意宝B万能账户后,就逐渐积累成一笔安全、流动性高的资金,需要时随取随用,还能起到高现金价值增额寿的效果。

下面我们以55岁女性,趸交100万为例,看看养老金进入万能账户后的数据:

图片

图片养老金不领取、进入万能账户后,退保总利益可以当成类似增额寿的资金。即使只算保底利率2%,也能24年就翻倍,假设结算利率4%,21年翻倍,妥妥的3.5%预定利率的增额寿。

将来什么时候需要养老金了,也可以将养老金改为不进入万能,直接领取使用。

图片

图片最后来综合盘点一下搭配万能账户储蓄险,怎么选适合自己?

1、首先看主险需求

搭配万能账户前,首先关注自己的储蓄需求是一笔灵活使用的资金还是未来按年领取的现金流,前者建议选择增额寿险,后者选择年金类产品。

2、更看重万能账户,还是主险

如果对短期灵活性有要求的资金占比更高,那么可以更关注万能账户的追加限额,并且选择多款万能账户分散投保,这样能尽量避免选到的一款万能账户的波动对资金总体波动影响偏大;重点关注富德生命、中意的2款;

如果对万能账户没有太多需求,只是随手配置一款;那么则重点关注主险责任,选择适合自己的产品。

3、更看重保底,还是想象空间

万能账户除了短期灵活性在线外,收益率也有一定的想象空间,如果搭配万能账户是更看重这方面,那么主险更建议选择收益率更有想象空间的分红型产品,相当于万能和分红两部分都能同时提供保底+浮动收益;

相反,如果更看重保底收益,搭配万能账户只是为了闲散资金有个存放之处,则主险偏向于保底收益更高的普通型产品。

当然,以上两种思路也不冲突,甚至可以组合对冲。

4、所在地区的产品选择

目前大部分增额终身寿险都仅在保险公司开设的分支地区销售,购买限制比较大,如果所在地区保险公司比较少,富德生命和中意人寿2家公司分支机构多,覆盖消费者群体更广。

最后温馨提示,万能账户结算利率有未来利益上浮想象空间,但实际结算利率稳定性不高,打个比方,如果以后结算利率长期保持保底水平,那么现在买到的增额寿险、年金险(无论是普通型还是分红型)利益长期来看可能高于万能账户。因此在选择产品搭配时,还是综合考虑、理性看待,资金按合理的比例分配在主险和万能账户之中。

End.

年金险、增额终身寿险咨询,点击下方阅读原文或者扫码。

声明:文章内容为大鱼测评原创,不代表任何其他机构观点。保险配置需根据自身需求、条件谨慎抉择,大鱼测评仅作为参考,不构成任何直接投保建议,仅此说明。