11

36

劝你别给宝宝乱买保险,坑太多防不胜防!附2个1000、2000元0岁新生儿保险方案!

2022-06-13 18:05:31

0点赞

10收藏

2评论

很多宝妈宝爸,都是在宝宝出生后,才开始重视保险的

作为保险小白,不太了解,又急着给宝宝买上

心急吃不了热豆腐,为了不让大家踩坑,我花了点时间梳理了这篇宝宝保险攻略,希望能帮到大家!

一、千万别给孩子买的保险

1.千万别照抄别家宝宝的保险搭配

每个人的家庭情况不一样,最简单的是每个家庭的预算是不一样的。

比如同样是年收入30万,A家庭生活在一线城市,年支出就要20万,B家庭生活在二三线城市,年支出15万以内。这2个家庭对宝宝保险的配置,考虑到他们的收入以及当地的医疗费用,大白给的保障建议肯定是不同的。

而且每个人健康状况都不一样,如果身体异常比较多的,对产品选择面就会小一点,像重疾险这种健康要求比较高的险种,就要多筛选几款。

2.不要给宝宝买寿险

寿险的作用是在人离开后,赔付一笔钱,最大程度给家里减轻负担,可以用来偿还家里的房贷、车贷,维持家人的生活。

因此成年人只要家庭有责任要承担,都尽量购买。

小孩子不承担家庭经济责任,加之身故保额有限额(20-50万),没必要买。

3.不要大人没做好保障,就先给宝宝买保险

父母的平安是孩子最大的保障 ,也是孩子健康成长的前提。

应该优先给父母配置保险,其次才是孩子,否则只会适得其反。

4.宝宝保险花费不要超过家庭年收入的3%

买保险时, 可以先将自己的需求列在一张表上, 旁边再写上总预算(建议家庭年结余的 10%-20%) , 以及各险种占总预算的比例, 之后再针对性地看相应的产品。 由于目标很明确, 有的放矢, 效率很高。

孩子的花费,则只占总预算的20%-30%左右就可以了。

5.别盲目相信熟人介绍的保险,要多对比

熟人并不能直接地避免理赔纠纷,因为发生理赔纠纷的根源主要在投/被保人。

而且,能不能获得理赔,其实跟熟人业务员没有太多关系,我们买保险,要想避免后期的理赔纠纷,最主要的并不是找个熟人朋友,而是在买保险之前认真仔细阅读合同条款,搞清楚保险条款保什么不保什么,然后如实填写健康告知。

6.不要隐瞒健康异常情况,否则影响理赔

这点就不必多说了,健康告知要如实告知,这个在过往的科普说过很多次了。

7.不要买分红型、返还型、捆绑型保险,有坑

分红险,这类产品的本金是可以保证的,但分红,也就是收益,是不确定的。可多可少。

市场行情好的时候,分红会多一点;

如果遇到市场持续低迷的情况,没有分红也是可能的。

而且分红型保险的分红,通常是不进行公示的。到底当期有多少收益、持续有多少收益也只有买过的人才知道。

看不透就容易掉坑,不建议大家对分红型产品有过高的期待。

返还型保险,就是返本的重疾险和意外险,被代理人宣传为“出事就赔钱,没出事可以到期返钱”。

保费比普通消费型保险要贵1-2倍,而且有的产品保障还不一定比得上消费型重疾险,

就凭着能返保费,每年就多收你很多钱,

而你多交的这些保费,保险公司会拿去投资,等满期了,再连本带一点利返还给你,典型的羊毛出在羊身上,

既然如此,这笔钱你自己拿去投资不香吗?

只要回报超过返的钱,你就赚了。

比如可以买增额寿,赚的完全是无风险收益(年化复利率接近3.5%)。

二、正确的配置思路

1.先给宝宝买好少儿医保,这是最基础保障

国家基础福利,类似大人的医保,平时看病能报销一部分医药费

最好是在宝宝出生30天内办理好,最省钱

2.给宝宝买3种保险:意外险+百万医疗险+重疾险

百万医疗险:

补充医保,医保不能报销的部分就用它,超过1万的部分100%报销,最高可以报销几百万

最好选保证续保20年的,而且费用垫付、外购药报销这些都要有,对普通家庭真的很重要

不过百万医疗险一般是大病的时候用,像感冒发烧是没办法用的,可以买一份小额医疗险做补充

少儿重疾险:

患病的话保险公司会赔一笔钱,这笔钱怎么使用没有限制,一般用来作为宝宝的康复疗养费,或者弥补父母照顾孩子期间的收入

保额很重要,关乎能赔多少钱,至少30w,最好50w

保障时间优先选终身,预算不足就先选定期,后续再做补充

保障内容要看仔细,一定要能保障轻中重症,有额外赔更好,赔的更多

少儿意外险:

宝宝好奇心强,磕磕碰碰是常有的事,意外险能保障猫抓狗咬、摔伤烫伤等意外

选1年期的,0免赔,社保内外都能100%报销的

千万不要选长期意外险,它只赔意外身故和全残,赔付门槛特别高

注意身故保额不用选太高,0-10岁不要超过20万,买多了也不赔的(有规定)

3.先把健康险配好,再考虑教育金这些理财险

意外和疾病是眼前的风险,至于远期的教育、婚嫁、养老、传承等需求,可以往后稍稍。

在配置完保障型保险后,经济条件还允许,可以配置理财险,如若不允许,咱们等将来条件好了再来配置,问题也不大。

4.宝宝重疾险保额要买足,建议30~50万

大白在这里还是要提醒大家 —— 我们买保险优先考虑保额,

至少30万起步,预算够的可以考虑买到50万甚至更高。

最好选含 “保额额外赔付” 的重疾险。

一个是,保额更充足,

另一个是,各大理赔报告也显示,重疾相当大的概率都发生在60岁之前。

经常看我们文章的朋友可能也发现了,我总是反复在跟大家强调保额的重要性。

没办法,实在是很多人买的重疾险保额都太低了。

通常来说,重大疾病的治疗费用,基本都在二三十万以上,想要好一点的治疗效果,价格还会更贵。

如果保额买得太少,就算拿到了理赔,

几万块钱,也只是杯水车薪,并不能很好地转嫁风险。

所以大家一定要先把保额做充足了,

如果还有预算,再考虑比如:多次赔付、投保人豁免等保障责任。

5.百万医疗险要选保证续保,增值服务全面的

百万医疗险的挑选标准除了保障全面,还要有有:

续保条件要好

百万医疗险通常一年一买,保障期短,当符合健康告知的时候,保险公司会让你买,但如果健康发生异常,不能续保、没有后续保障就是个很大的问题,所以,关注续保条件,是选择百万医疗险的一个重要指标,

一般来说,比较好的规定是保险公司会明确表示:不因被保险人的健康状况或历史理赔情况而拒绝投保人的续保申请。

更好的续保条件,是保险公司承诺给予6年,甚至是20年的续保期,产品停售也能投保。

增值服务要全

增值服务是保险公司额外提供的服务,种类会有很多,但最需要留意是这4种:医疗垫付服务、重疾绿通服务、肿瘤特药(外购药)服务、质子重离子治疗。

医疗垫付服务:短时间,自己拿不出一大笔钱,可以找保险公司先垫付,解决燃眉之急。

重疾绿通服务:保险公司帮忙挂专家号、安排手术、协助后续复诊等等,目前看大病找名牌医院和专家,资源会很紧张,一号难求很常见,这个服务很实用。

肿瘤特药/外购药报销:很多治疗癌症和其他大病的药物十分昂贵,即便进了医保目录,都很难在医院买到,像靶向药、特效药在医院比较难买到,通常要拿处方外购,因此这项服务最好要有。

质子重离子:它是国内治疗癌症最厉害的疗法,可以大大提高癌症患者的生存率。但费用特贵,一期治疗动辄几十万,还不能走医保。目前,上海医院的质子重离子技术水平最高,很多百万医疗险都会规定在上海进行质子重离子治疗。

6.意外险关注意外医疗,0免赔,不限社保范围,能够100%报销的最好

小孩因为承担的家庭责任少,好奇心强,容易磕磕碰碰。

在挑选意外险的时候,就应该更加侧重于意外医疗。

尽量挑:

免赔额低的

报销比例高的

报销范围广的,最好是社保内、外的费用都可以报的

7.可以找多家保险规划帮忙,对比一下性价比.

这个就不多说了哈~如果你有需求,也可以找大白帮你规划

三、分享2套不同预算的搭配

1. 预算1000

买重疾险就是买保额。像白血病这类大病,不仅治疗费用高,康复周期也相当长。家长需要更多时间看护陪伴,影响正常工作收入。保额买够了,关键时刻才能弥补收入损失。

重疾险:选择青云卫1号,50万保额,保30年定期,主打性价比,年保费500元出头。

产品3大亮点:

亮点1:赔的多

自带疾病关爱金,前10个保单周年,确诊重疾/中症/轻症,还会额外赔付50%/20%/10%基本保额。

20种少儿特疾(如罕见病、重症手足口病)赔双倍保额,10种罕见病额外赔3倍,可与疾病关爱金叠加,非常大方。

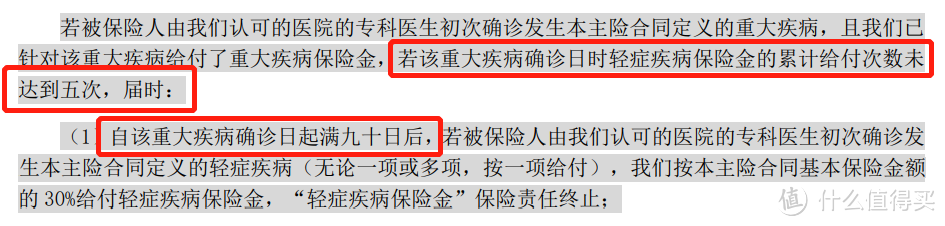

亮点2:重疾赔了,保障不结束

确诊重疾满90天后,轻症、中症还能各赔一次,这个设置在重疾险里非常少见。

亮点3:健康服务好

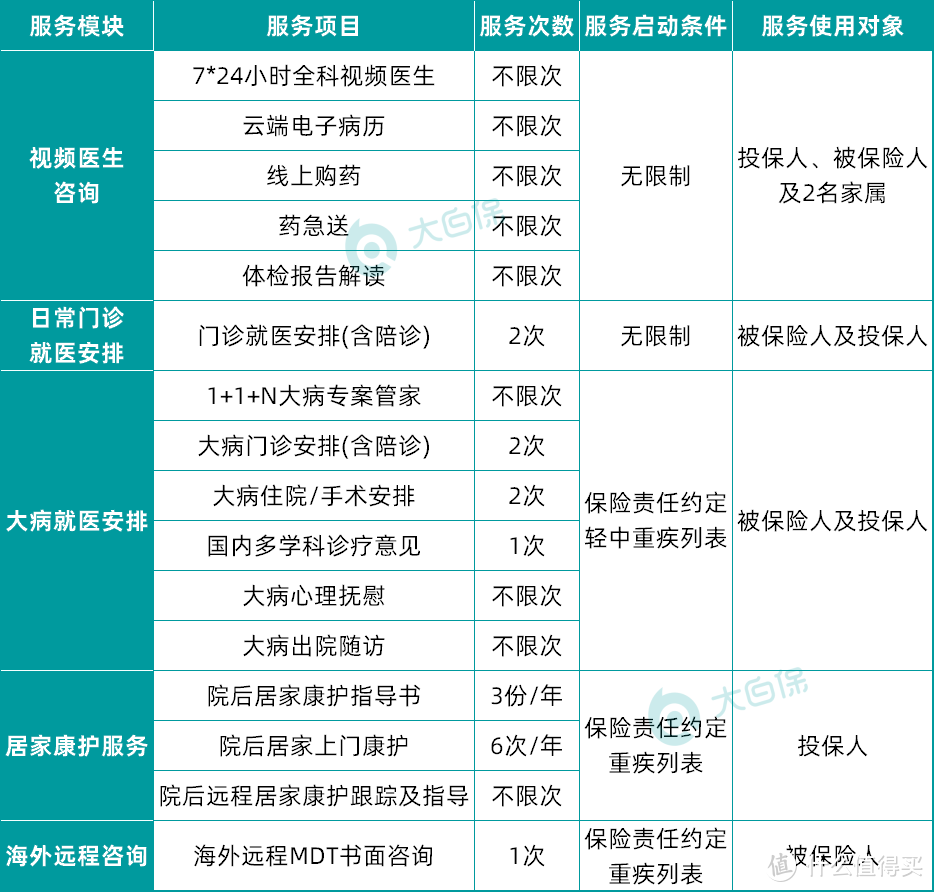

带孩子去过医院的家长应该深有体会,投保就能免费享受这些服务,帮你减缓许多焦虑。值得注意的是,以下增值服务并非永久享受,仅限于投保前3年。

百万医疗险:太平洋医享无忧

保障很全,该有的保障它都有,外购药覆盖88种,包含2种特定Car-T疗法药品,且保险公司也会根据医疗水平的发展对药品清单进行更新,对于5岁以下儿童来说费用也相比其他产品低一些。

更重要的是,保证续保期间20年写入合同,不用担心产品停售、理赔后无法续保的问题。

意外险:平安少儿综合意外2021

打闹受伤、溺水、运动受伤、动物咬伤、鱼刺卡喉、校车事故,这些小朋友的高发意外都保。最便宜的基础版,一年只要68块

1万块意外医疗,0免赔,100%报销,自费药也能报,关键孩子有没有社保,都一个价、一个报销比例。

花有限的钱给孩子充足的保障,杠杆高,保障全面,每年不到1K,即可覆盖孩子成长期核心风险。

缺陷在于,重疾仅仅保障30年,孩子长大后需要另外补充重疾险,若是保障期内出险,后续难以投保新产品。

2. 预算3000

这个方案较基础版方案最大的不同,在于重疾险一步到位保到了终身。

重疾险:选择慧馨安2022,50万保额,保终身,基础责任+疾病关爱金+恶性肿瘤-重度拓展金。

1、附加疾病关爱金,额外赔付更给力

保单前30年确诊重疾,赔75万;确诊中症,赔45万,确诊轻症,赔22.5万。

额外赔付的钱越多,越能覆盖家长的误工费、孩子病后康复费、营养费等隐形损失

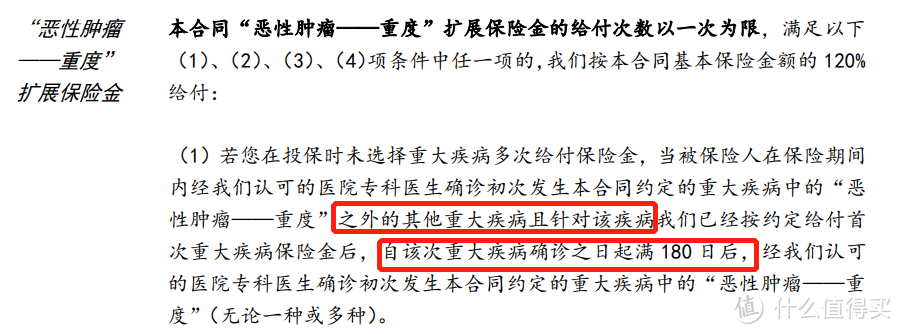

2、癌症二次赔责任实用,不管之前有没有理赔过癌症,都能获赔

癌→癌,间隔3年,赔120%保额;非癌→癌,间隔180天,赔120%保额。

相比之下,同样备受关注的大黄蜂6号的癌症二次赔就有一个bug:如果只附加癌症 2 次赔,首次患的重疾不是癌症,而是其它重疾,那癌症二次赔就失效了。

而青云卫1号的癌症二次和重疾多次责任,必须同时选择。

医疗险和意外险同基础方案一致,不再一一赘诉。

JWecby0856

校验提示文案

JWecby0856

校验提示文案