130

78

惠民保:不限年龄,不问病史,79元保200万,可买吗?

2020-10-31 15:54:35

3点赞

5收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

听说现在最火爆的保险是各个城市的惠民保。

像 广州、深圳、杭州、苏州、成都、南京、长沙 …… 累计 40 多个城市已经推出了自己的惠民保险。

这类保险,由地方政府牵头,保险公司进行承保,是一种普惠型商业医疗险,可以作为医保的补充来报销大病医疗费用。

能报销上百万的医药费;投保宽松,不限年龄,得过癌症也能买;价格便宜,只要几十块......

嗯?百万医疗险也是医保的补充,也是报销大病医疗费用。但它听起来比百万医疗险好太多了,而且惠民保有政府背书,岂不是比单纯的商业保险更靠谱?

惠民保到底值不值得买?已经买了百万医疗险还要再买吗?还是说拿惠民保替代百万医疗险?今天我们来深度分析一下~

惠民保vs百万医疗险

惠民保看起来和百万医疗险很像,但其实并不相同。

为什么这么说呢?往下看~

保障内容

绝大部分惠民保只保医保内的住院医疗费用,医保外的自费药进口药特效药是不保的。

大家都知道,越是大病,像各类恶性肿瘤,社保能起到的作用越小。因为疗效好的进口药特效药靶向药,大部分都没有被纳入医保,不能用医保报销,只能自己掏钱,这部分才是大病患者家庭医疗支出的大头。

当然也有很多惠民保可以报销价格高昂的特效药。但也是有条件的:

①只能报销十来种特效药

②不是100%报销

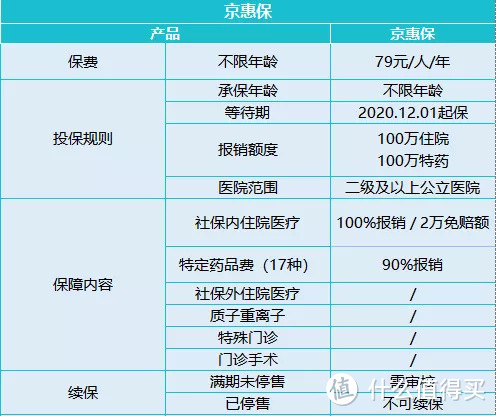

比如京惠保,17种自费药报销90%,已经是惠民保中较高的了,其他的很多报销比例都在70%、80%。

这些药品都是高价抗癌药,社保不能报销。以第一个治疗肺癌的纳武利尤单抗为例,一个月花费就在 3 万元以上。

如果确诊相关疾病需要用到这些药物,京惠保能报销90%,也能减轻大部分的负担。但怕的就是自己需要的药不在这份清单上,毕竟光一个肺癌的靶向药都有10来种,这里只有2种。

而百万医疗险就不存在这样的担忧,不限社保内外,像这种靶向药品,只要是在医院买的,完全可以100%报销。(当然自己的外购药要看情况了,不同的产品要求不同。)

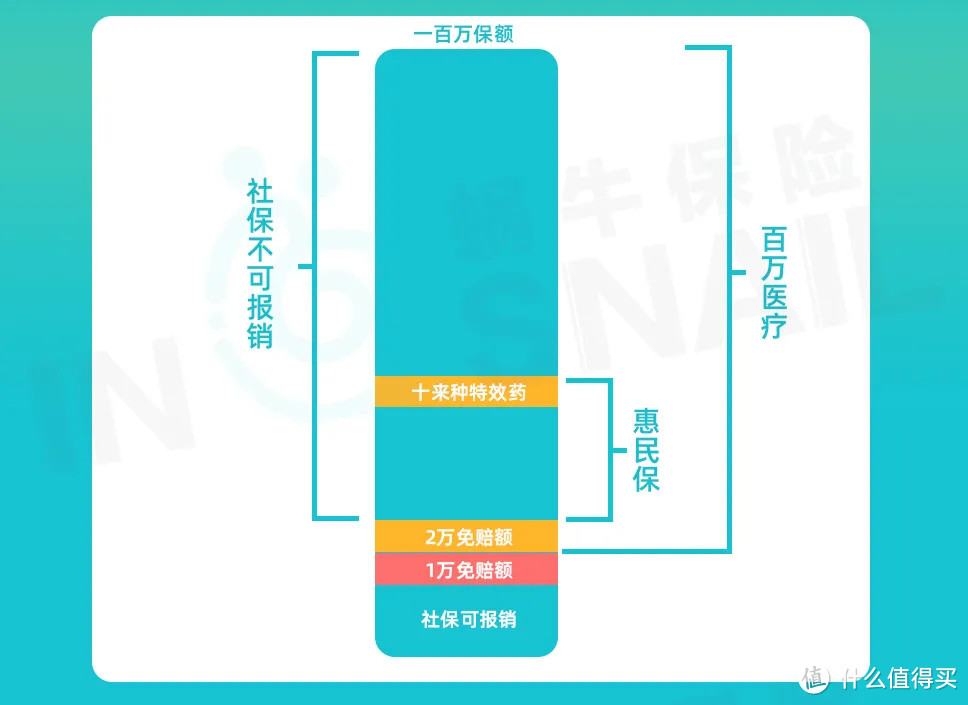

同样100万保额,可以参考下图,看看惠民保与百万医疗险的保障差别:

总体来说,百万医疗险的保障范围比惠民保大很多,而惠民保的赔付是百万医疗险赔付的一部分。

价格

看过保障内容,咱们来看价格。

惠民保的价格一般都在几十块,比如京惠保就是79元,各个年龄价格一样。但也有一些产品的价格是按年龄递增的,但基本上都在200元以内。

百万医疗险的价格则是随年龄变化,年轻人两三百能买到,小宝宝和老人则要上千,整体还是比惠民保贵不少的。为什么?主要就是只保社保内,和社保内外都保的差别。

另外,百万医疗险的免赔额一般都是每年1万,而大部分的惠民保免赔额都在2万,免赔额拉高了一倍。门槛高了,理赔的概率也大大降低,这也是惠民保价格这么便宜的原因之一。

看完了保障内容和价格,我们来看看惠民保的优劣势~

惠民保的优点在于:

投保门槛宽松

绝大多数惠民保投保都没什么门槛。

以最近北京推出的京惠保为例,只要有北京医保,不限户籍、不限年龄、不限职业,谁都能投保。

而且没有健康告知,和国家医保一样,投保不问身体情况,也无需体检,就算之前得了三高,得过癌症也能买。

所以对因为健康状况买不到其他商业医疗险的人来说,惠民保的出现无疑是个好消息。

而不足之处在于:

投保宽松不代表都能赔

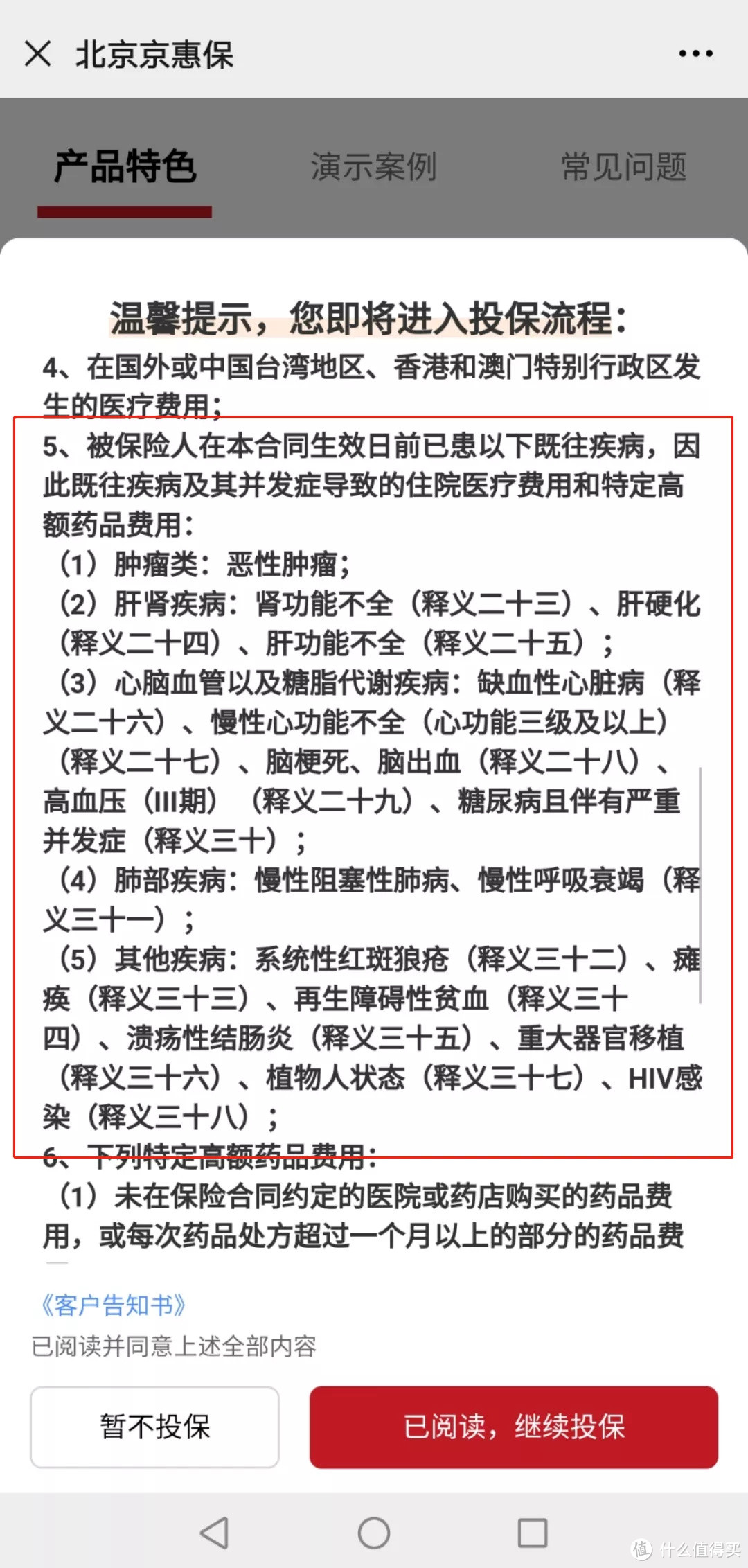

以京惠保为例,点进去投保时,投保须知中明确提出了肿瘤类,肝肾疾病、心脑血管以及糖脂代谢疾病等。如果有这些既往病史的话,那么后续这5类病以及并发症产生的医疗费用都不保。

如果是其他既往病史,那还是保的。

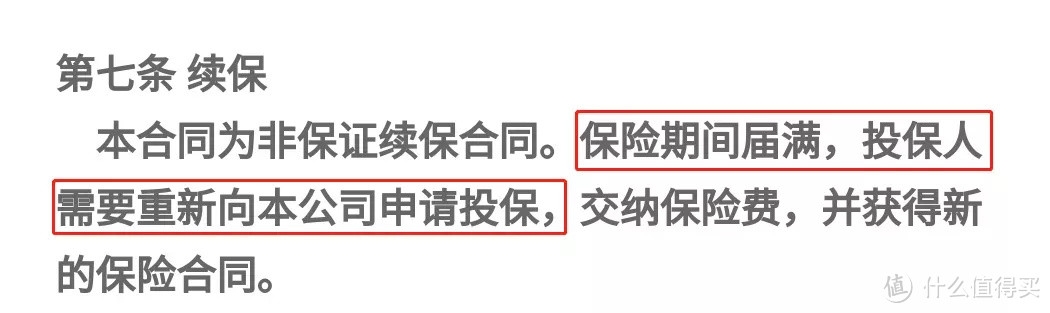

非保证续保

以前我一直跟大家强调,百万医疗险的其他条件差不多,续保才是最重要的,现在市面上已经有了能保证20年续保的百万医疗险。

惠民保目前来看是没有这么长的保证续保期的,大部分都是第二年重新投保,所以稳定性方面并不比百万医疗险强。

简而言之,惠民保就相当于缩水版的百万医疗险。

说几个惠民保

第一个,上面举例子的京惠保。

单从保障内容上来说,社保内住院医疗100%报销和17种特效药90%报销,而不保社保外,这完全是一份很普通很普通的医疗险。

79元,不能说是消费者占了多大便宜,只能说,对买不了其他更好的保险的人是个不错的选择。

还有一个比较特殊的,360城惠保。

它是分年龄段收不同的保费,社保内住院医疗和15种特效药80%报销,比上面的京惠保报销额度还低,唯一值得说的就是不限城市,只要有社保就能买。这款适合想买惠民保,但当地还没有的小伙伴。

在这么多的惠民保中,也有不是那么低配的。

这里以深圳专属医疗险为例。

不愧是大深圳,出的惠民保是最不像一般惠民保,而更接近于百万医疗险的。

看保障内容,不管是社保内,还是社保外的住院医疗,都能保障,而且是100%报销。除此之外,还有质子重离子、癌症放化疗津贴,可以说跟百万医疗险比起来也不差什么了。

但还是一点,那就是有社保内住院医疗和特定药品费共用1万免赔额,而补充特定医药费和社保外住院医疗都单独有1万免赔额,这3个之间是不共享的,加起来相当于有 3 万免赔额。

是不是觉得干嘛搞得这么复杂?主要还是为了降低保险公司的理赔金额和概率。

给大家举个例子:

深圳市民老王参加了深圳医保和深圳市重特大疾病补充医疗保险,某次发生住院医疗费用40万元,其中纳入医保支付范围费用30万元,医保报销27万元,重特大疾病报销1.4万元,

情况1:老王没有参加深圳专属医疗险,那他个人就还要支付40-27-1.4=11.6万元。

情况2:老王还参加了深圳专属医疗保险,那么

1.住院基本医保支付范围内医疗费用报销

报销费用:(30-27-1.4-1)x 100%=0.6万元

2.住院基本医保支付范围外医疗费用报销

报销费用:(10-1) x100%=9万元

(1)+(2)合计报销费用:0.6+9= 9.6万元

经过深圳市基本医保、重特大疾病和深圳专属医疗险报销后,老王只需支付11.6-9.6=2万元。

情况3:老王还参加了百万医疗险,那么

报销费用:(40-27-1.4-1)x 100%=10.6万元

经过深圳市基本医保、重特大疾病和百万医疗险报销后,老王只需支付11.6-10.6=1万元。

怎么样?看出差距了吧?不共享免赔额,就能少赔这1万。

惠民保值得买吗?

说了这么多,那惠民保到底值不值得吗?哪种人适合惠民保呢?

我觉得也不用太纠结,反正价格不贵,两三杯奶茶钱,想买就买吧。要是再纠结的话,这里给出几点建议:

年龄过大、身体欠佳、高危职业,总之,已经买不了百万医疗险的同学,那惠民保一定适合,用来补充基础医保的不足。总不能光靠医保吧?

已经买了百万医疗险的同学,如果有些疾病被除外,例如不保乳腺、甲状腺等部位的疾病,而惠民保可以,那用它来填补这个缺口。

身体健康,投保没什么限制,但什么险都没买的同学,优先百万医疗险,抓紧点吧~

还有什么关于惠民保的问题,欢迎评论区留言,大家一起讨论~