24

25

沪深300估值百分位已超过90%,还能投吗?

2020-11-18 18:05:27

5点赞

12收藏

1评论

最近我收到最多的提问就是,目前沪深300估值百分位已超过90%,还能投嘛,这风险太大了,是不是要空仓观望下。

其实明眼人都知道,大盘沪深300的估值不低,可它咋就不跌呢?

参考美股,历史上标普500的合理估值是在15倍PE以内,和现在沪深300估值差不多,但近三十年美股的估值基本都在15倍以上,根本等不到低估机会~

举个例子,1990年到2020年,标普500只有09年和11年两个区间低于15倍估值,这两个时点都是绝佳的买点,但如果错过了这个时间,就得等十年~

那没赶上这个时间点能不能入场?答案是可以,虽然我们可以花费七八年时间去等待一次低估机会,但考虑时间成本,等待未必是值当的。

比如92年标普500估值是27倍,历史高估位置,结果到现在指数涨了8倍,但如果要等到15倍PE以下再投资,需要等到09年(再等17年),这时即便是历史最底部买进去,收益也只有4倍。

这中间等待的17年时间,买入的投资年化收益率是4.3%。

最可怕的是,从最终结果上来看,空仓等待导致少了4倍的总收益。

当然这还只是最极端的情况,实际上没有任何一个人会这么倒霉,恰好买在局部最高点和最低点,也就是说不管多惨,期间投资收益都会高于4.3%,在年化5~6%还是非常easy的。

而且问题来了,出现高估时空仓,不去投股市去投什么呢,买美国国债?

美国十年国债利率也就只有3~5%,最惨的时候买美股长期也比国债强

那么股市为什么会进入低估,大家都是傻子吗?应该立马反弹才对啊。

事实上低估投资算的上是困境下的反转博弈,恰好每一次中美这种国家都最终起来了,所以所谓抄底本质上是一种幸存者偏差。

正是我们押注的中国经济每次都站起来了,所以每次低估都押对了,但是你也没有选择,如果你不押注中国经济,又去押谁呢?美国还是日本or韩国,你敢嘛~

再可以去看下希腊股市,看看够不够低估,玩低估的人都“入土”了

当然,这个结论推导的并不是鼓励高估买入,低估时买入赚的很多,但拉长看长期市场的估值中枢可能会偏移,一位的追求低估买入可能导致长期的踏空。

股市估值背后的关键因素取决于利率和经济,利率下行,股市经济产业机构转型,估值中枢就会发生改变。

尽量避开在显著泡沫时投资即可,这时市场的表现往往为散户骤增,大妈入场~~

未来的估值高,更可能是因为资产荒或者钱多,大家没东西买才导致高估,而非纯粹泡沫;估值低,则是因为资产多或者钱少,大家看不上股市导致低估。

那么现在A股高估了吗?

92年的时候标普500估值是27倍,现在沪深300估值是15倍不到。

即便把阿里、美团、腾讯全召回来好了,那么现在沪深300的估值也不会超过20倍。

所以A股市场,估值很高么?未必。

那么继续认真的分析,沪深300,它目前估值到底在什么水平?

真的是90%百分位这么高吗?

接着深入分析一波。

滚动市盈率(PE-TTM)的算法,简单说就是总市值/最近四个财季的归母净利润之和,沪深300的总利润是30668亿,总市值是456631亿,这样算下来PE是14.9倍,确实是近十年90%的分位。

但最近一年疫情影响很大,如果按照19年全年净利润去计算呢?19年是31672亿,算下来真实的PE应该是14.4倍。

也就是说估值实际上没有那么高。

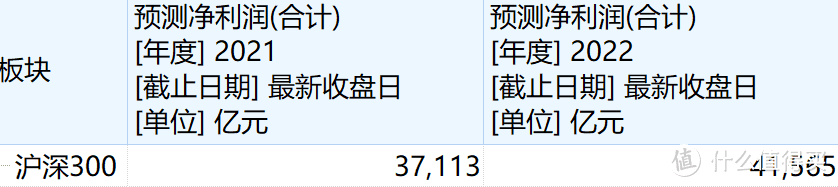

那咱们接着分析,如果明年疫情恢复后呢?各大券商分析师对2021年和2022年的净利润早已有所估算,21年预估3.71万亿,22年预估4.16万亿

假设总市值不变的情况下:

如果按照2021年预估的利润,沪深300的真实市盈率是456631/37113=12.3倍PE,对应在50%左右的分位。

如果按照2022年预估的利润,沪深300的真实市盈率是456631/41565=11.0倍PE,对应在30%的分位。

也就是假如未来沪深300市值不涨,1年后会变成合理,2年后会变成低估~~

那么问题来了,沪深300真的市值就会不涨,一直消化业绩直到低估么?

Haha,不好说,但千万别把市场当傻子,它有很多种走法:

比如每年涨5%,然后顺带消化5%的估值,几年后估值就合理了…

再或者每年涨10%,估值不消化了,甚至和现在美股一样,未来估值中枢越来越高…

再或者横盘,然后等1~2年后,指数变成了合理或者低估…

再或者一路下跌,直接跌到合理估值,那空仓就爽了。

嗯,理论上四种都有可能,我也不去分析了。

但也要认识到一点那,估值中枢会不会提高呢?

要注意一点,市场的无风险利率在跌呀,股市吸引力变大了,估值凭什么不能变高?

好了,今儿就点到为止,总的来说,现在的估值,高估是有点儿高估,但远远称不上泡沫,空仓的风险同样很大。

悲观派或许是正确的,乐观派容易赚钱,就是这么个道理吧。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“思哲与创富”,微信搜索“sizheyuchuangfu”

长的丑活得久

校验提示文案

长的丑活得久

校验提示文案