42

65

为什么百万医疗险那么便宜?哪款值得买?六款热销产品测评,揭秘低价真相

2019-12-09 21:41:06

8点赞

47收藏

0评论

一年几百块,能买到上百万的保额,百万医疗险的面市,颠覆了大家对保险的认知。 以往按代理人的推荐报价,每年要交的保费动辄上万。所以,一些不了解的人会以为百万医疗险是骗人的。 今天我们就来看看,百万医疗险究竟是何方神圣。

1-百万医疗险为何如此便宜

保险公司作为商业公司,除了必须兼顾的社会责任外,一切行为都带有赚钱目的。 但百万医疗险似乎有点反常,价格低,保额却非常高,保险公司看起来很难赚钱。

举个例子:

某百万医疗险,投保人每年交300块保费,患重疾后,百万医疗险治疗报销花费了30万。

这30万需要1000个投保人的保费,才能分担,也就是投保人1:1000的比例,才能实现收支平衡。

而现实情况是,患重疾所需的治疗费极有可能不止30万,保险公司还有各种运营成本要消耗,靠百万医疗险赚钱有点难。

目前保险公司卖百万医疗险主要目的确实并不是赚钱,而在于利用百万医疗险抢占保险市场份额,实现其他保险的销售突破,获得收益。

但赚不了钱,并不等于保险公司会坐等着亏钱。 像其他健康险一样,保险公司在百万医疗险的设计上,会设置一定门槛和使用限制,控制风险成本,从而保证损失的可控。

那百万医疗险,通常都有哪些设置?

1、健康告知

只有身体良好,或者符合规定的受保人才可以投保,患病率高、未来理赔概率大的人会被挡在门外。 但这并不是百万医疗险独有,而是几乎所有健康险都会涉及的一项。

2、免赔额

医疗险通常都设有免赔额,也就是治疗费用只有超过保险公司规定的额度才可以报销。

百万医疗险设置的免赔额通常是1万,重疾0免赔额。

这里要注意,不是治疗花费1万,而是除去社保的报销,自费超过1万才可以报销。 职工医保的报销比例一般在80%,城乡居民医保的报销比例一般在60%。

这样算下来,治疗费用需达到两、三万以上,才能用上百万医疗险。 统计数据显示,我们人均住院费用在9291.9元,低于1万免赔额。

(来源:2018年我国卫生健康事业发展统计公报)

(来源:2018年我国卫生健康事业发展统计公报)

也就是说,我们绝大多数时候用不上百万医疗险。

3、不保证续保

百万医疗险属短期险,几乎所有产品都是买一年保一年,不保证续保。

目前市场上能短期保证续保的百万医疗险比较少,比如人保健康的好医保长期医疗险和平安健康平安e生保,也只能保证续保6年。

如果不保证续保,保险公司次年可以涨价,可以提高对身体健康状况的要求,如果产品停售,保障也会终止。

但现在很多百万医疗险,虽然无法保证续保,但是会提供良好的续保条件,和保证续保之间,差别几乎只在于保留了停售的权利。

比如只要不停售,就可以一直续保(通常最高可续保年龄达到99岁以上),不需要重新健康告知,不会因身体状况的变化或者理赔过而针对个人涨价或拒保。

但是万一停售了呢,有些保险公司会提供旗下同类产品续保,比如尊享e生系列,但仍有许多产品目前不提供。

所以如果想要稳定的重疾保障,还是要首选重疾险,百万医疗险只能作为补充。

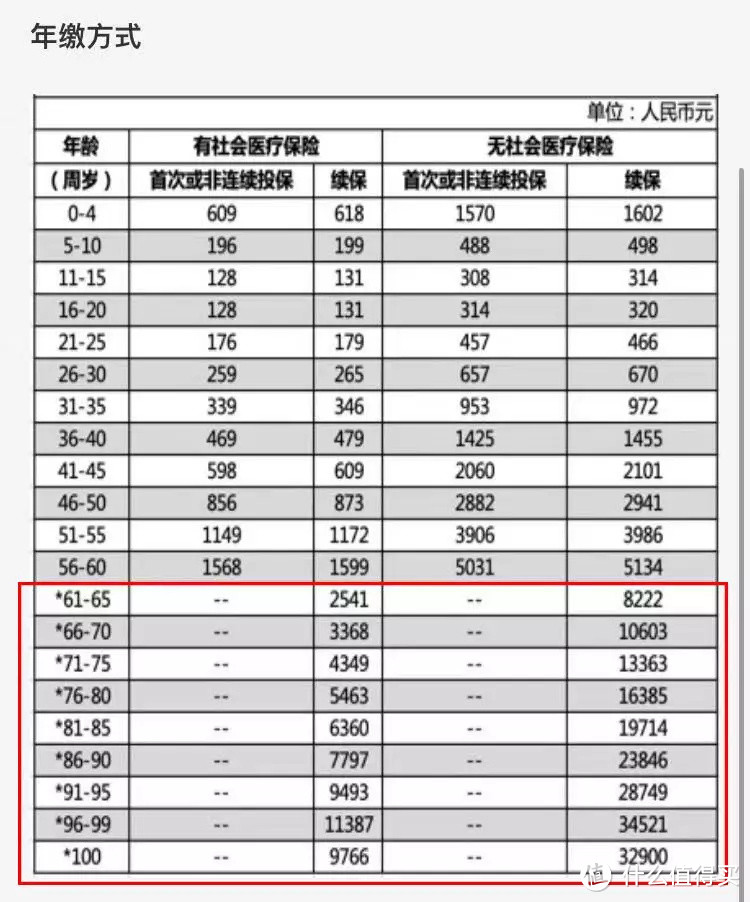

4、费率增长

百万医疗险是一年一保,因此每年的费率会随着年龄发生变化,尤其是到了60岁以后,保费会大幅度增长。

以好医保长期医疗险为例,它是百万医疗险中价格低,性价比高的优质代表,看下它的费率表:

从上图可以看到,60岁以后,保费虽然比不上重疾险,但也不再是我们现在看到的白菜价。

正是多亏了这四大护法,保险公司才敢把百万医疗险,以这么便宜的价格放到市场上。

2-百万医疗险要买吗

四大护法是保险公司控制成本的手段,提高了购买的门槛,但这并不代表百万医疗险不值得购买。

相反,百万医疗险如果能买到,尽量要配置,因为面对重疾、重大意外这样的极端风险,它依然是最佳选择:

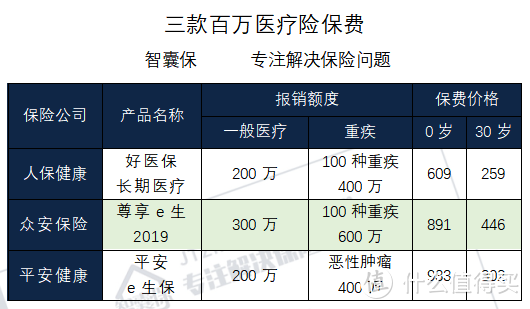

1、低价高保额

每年几百元的价格,就可以获得几百万的医疗报销,杠杆率非常高,以热销的三款百万医疗险为例:

-好医保长期医疗险

-尊享e生2019

-平安e生保

几百元的价格就可以获得200万以上一般医疗报销,如果是重疾,报销额度翻倍。

所以即使百万医疗险有1万的免赔额,平时用不上,但一旦患重疾,却可获得足够充分的保障。

2、报销不受限制

社保是国家基础保险,医疗报销有一定限制:报销比例、医院等级、药品报销目录、治疗手段等等。

但百万医疗险突破了这些限制,基本做到了:不限社保用药、不限疾病种类、不限治疗手段。

社保无法报销的费用,可以由百万医疗险完美覆盖,极大减轻家庭负担。

3、增值服务

除此之外,百万医疗险还会提供一些额外服务,比如就医绿通,患重疾保险公司预约安排医生、住院等等,免去就医的不方便。

提供更加有效、优质的治疗手段报销,比如质子重离子100%报销、肿瘤特药、赴日治疗等等。

再比如提供医疗垫付甚至是直付,减轻医疗险先垫付后报销的缴费压力。

3-如何挑选百万医疗险

百万医疗险产品众多,在我们不熟悉的情况下去挑选,无异于大海捞针。

所以,我们需要掌握几个挑选要点,帮助我们识别哪些才是好的百万医疗险。

1、保障

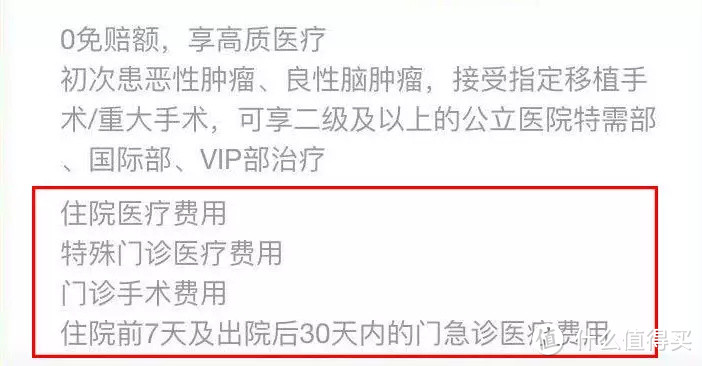

保险最重要的是保障,百万医疗险的基础保障内容一般包含四个部分:

住院医疗、特殊门诊、门诊手术与住院前后门急诊。

这四项是一款好的百万医疗险必备内容,有些产品浑水摸鱼,可能会缺少门诊手术 、住院前后门急诊,大家要睁大眼睛看清楚。

2、增值服务

一款好的百万医疗,除了拥有良好的基础保障外,还应该有它的特色之处,也就是前面提到的增值服务。

换句话说,就是额外福利。 就像我们看视频,同样的电视剧,有些视频网站不仅免广告,还拥有很多独家视频资源。

这就是优势,提供更好的观看体验。增值服务同样的道理,有些产品会提供更好的医疗条件。

比如:住院垫付、就医绿通色通道、院外靶向药和质子重离子报销、术后家庭护理、法律纠纷补偿、住院津贴、保费豁免等等。

最典型而且最有价值的是以下三种: 住院医疗费垫付(直付)、重疾就医绿色通道、院外靶向药和质子重离子报销。

住院医疗费垫付: 医疗险通常都是治疗时先自己掏钱,之后再拿发票等相关资料去报销。患重疾治疗费用高昂,自己先付钱缴费压力大。

垫付可以缓解这个压力,治疗费用先由保险公司垫付,之后申请理赔报销时,再综合计算。

直付则比垫付更优秀,由保险公司直接和医院对接付款,不用事后再去申请报销,最方便。

重疾绿色就医通道: 看病3分钟,挂号拿药排队得半天,如果是住院,除非是急诊,不然排个把月的队完全不在话下。

在这样的就医环境下,如果有人能替我们把预约、挂号、专家、住院一切安排妥当,多付点钱也愿意啊。

重疾绿色就医通道提供的就是这样的服务,安排专家门诊、住院、手术等等。让受保人享受高端医疗体验。

院外靶向药和质子重离子报销: 外加靶向药和质子重离子对恶性肿瘤的治疗效果,与传统的治疗相比,有显著优势。

质子重离子更是国际公认最先进的抗癌技术,因此价值较高。 如果这两项报销条件优秀,能达到100%,那自然是一项非常有利的优势。

3、续保条件

百万医疗的一大问题前面提过,它是短期险,一年一保,目前最长保证续保时间也不过6年。

医疗行业不确定因素较多,未来的医疗条件也无法预测,是否会有突如其来的疾病导致理赔率激增也没人知道。

保险公司不会贸然承诺保证长期续保。保监会对此也有明确规定,目前不允许有终身医疗险出现。

前一段时间银保监会发布了新修订的《健康保险管理办法》,市场解读是未来允许保障终身的百万医疗险存在的信号。

未来的事情说不准,只以现在普遍一年一保的情况来看,如果中途遇到停售或提高健康要求等情况,导致无法续保,会非常被动。

这个时候续保条件是否优秀就显得尤其重要。

如何判断续保条件是否优秀?

不因身体健康状况的变化或者理赔过而影响续保。

也就是即使自己的身体状况变差,甚至是出过险患过癌,依然能够正常续保,享受保障。

更进一步,即使产品停售,还能免健康告知提供其他百万医疗险替代产品。

4、产品的稳定性

产品的稳定性,在这里主要指停售、更改健康要求或增长费率的可能性大不大。

比较实在的判断方法,就是看公司背景强不强,这款产品卖的火爆不火爆。投保人数越多,停售的影响越大,保险公司越不敢贸然停售。

比如像支付宝这样的亿级用户量,买好医保的人非常之多,一旦停售,造成的负面影响大,因此贸然停售的可能性较小。

5、费率

保费是一个永恒的话题,虽然百万医疗险的整体价格偏低,但我们也要进行对比。

如果高于百万医疗险的正常价格,那需要有相对应的优势,否则便不是一款好的产品。

如果价格低于正常价格,但保障不足,同样不是一款好的保险。

3-热销百万医疗险对比

现在市面上热销的百万医疗险不少,有了前面的了解,我们来看看都有哪些热销百万医疗险。

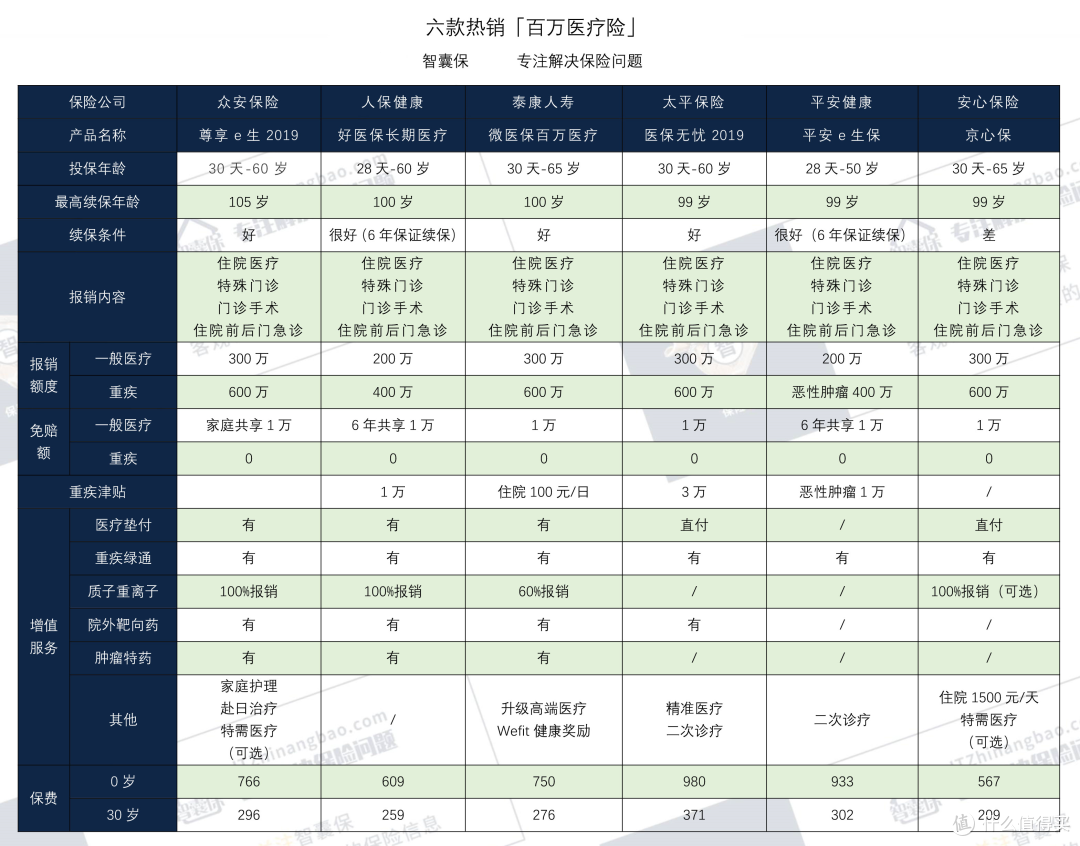

挑选了6款性价比高的热销百万医疗险来进行对比:

-众安保险尊享e生2019

-人保健康好医保长期医疗

-泰康人寿微医保百万医疗

-太平保险医保无忧2019

-平安健康平安e生保

-安心保险京心保

(点击查看大图)

(点击查看大图)

这六款中,名气最大的三款,应该属尊享e生、好医保长期医疗和微医保百万医疗。

尊享e生由众安保险推出,是国内最早百万医疗险,4年14次升级,保障非常扛打,有国民医保之称。

而好医保与微医保的走红,依附的是背后的支付宝与微信庞大的用户群体。外加本身产品优质,成为明星产品属意料之中。

说下这六款产品的特点:

尊享e生2019

保障全面扎实;

增值服务特别优秀,前面介绍的重要增值服务一个不落,还外加赴日治疗、特需治疗,能让受保人充分享受更好的医疗条件;

续保条件优秀,即使停售,也可以不用审核直接改为续保同系列其他产品。

好医保长期医疗

低价高保障,性价比之王,增值服务没有尊享e生完备,但重要的都有;

续保条件好,6年保证续保,非常加分;

6年共享1万免赔额,增加了使用百万医疗的几率。

微医保百万医疗

性价比不错,而且可以升级享受高端医疗;

投保上限为65岁,对父母友好;

但质子重离子的报销和升级前的好医保长期医疗险相同,只能报销60%。

医保无忧2019

价格相对偏高;

患重疾有3万重疾补贴;

医疗费提供直付,由保险公司与医院直接对接支付,不需要我们先行垫付,大大减轻治疗费用的压力。

平安e生保

同样是6年保证续保,6年共享1万免赔额,这两点与好医保相同;

患恶性肿瘤给付1万元;

缺少比如医药垫付、质子重离子等重要增值服务。

京心保

超低价,市面上比好医保价格还要低的百万医疗非常少,这位京心保就是其中一个;

四项基础保障齐全,医疗费支持直付。

可惜续保条件不够好,身体健康状况的变化会影响续保,增值服务也有所欠缺。

4-智囊说两句

百万医疗险应对重疾,确实性价比高,非常值得购买,但希望大家不要因此而耽误重疾险的配置。

因为百万医疗险是短期险,不能保证续保,保障不稳定,未来随时可能出现买不了的情况。

尤其是在年龄大了之后,即使依然能买,保费也已大幅度增长。 所以最佳搭配是,社保与百万医疗险用于治疗,重疾险赔付的钱用于家庭经济补充。

下期智囊将详细测评:多次赔付重疾险-新华多倍保

如果你有需要我们帮忙测评的保险产品,欢迎在留言写下,等你。

Cut—————————

全文完~

觉得有用,还请随手点个赞