49

78

保险,其实并没有那么贵——90后的保险清单

2019-06-21 16:21:08

38点赞

441收藏

70评论

如果要用一个词来形容“90后”,很多人脑海里首先蹦出来的一定是:

苦逼!

出生时赶上“计划生育”,很多人都是独生子女;

上小学时大学免费,上大学时小学免费;

结婚时房价早已大涨过好几波;

掏空积蓄买房结婚准备要孩子,又成了鼓励生育的生力军;

到老的时候,还可能遭遇养老金耗尽,无钱养老的尴尬局面…...

当年被戏称为“跨掉的一代”的90后的我们,如今却依然能够用不太厚实的肩膀来扛起属于我们的担当。

承上启下,四个老人一个娃,是小两口责任的标配。

可即使是在这样的情况下,身边有商业保单的朋友却依然只是少数。

保险好像很贵,我每个月工资就那么点,应付不了;

现在的日子都过不好,未来的事还遥不可及,走一步算一步吧;

我还很年轻,意外/疾病,现在考虑为时尚早;

我有社保,对商业保险的了解太少了;

保险条款太复杂了,看不懂,又不想去细细了解;

保险?不都说是骗人的么?

我从来没有在我的好友圈子里主动谈过保险,也没有主动向任何一个人“安利“过商业险的必要性。

但我猜想,大家现在还没有考虑商业险,应该无外乎上面几点原因吧。

是啊,我们都很忙,面对纷繁复杂的市场没有时间也没有精力去分辨,所以索性就放下了。

心存侥幸,或者觉得商业险“必要但非紧急”,我们都有这样的心理。

终于有一天,你下定决心要了解了,咨询过保险公司后,保司业务员给了你一份这样的计划书:

28岁男,30年缴费,只有50万重疾保额(51万寿险额度,重疾赔付后降低至1万)和区区15万意外身故/残疾,保费却高达12251元/年。

看着卡里头刚好够每个月开销的薪水,满腔激情撞了南墙,只能“望保兴叹”了。

“等手头宽松一些时再说吧”,于是你这样想。

那今天这篇文章就来讨论一个问题,“商业保险真的都那么贵吗”(终于说到主题了)。

当然不是,请往下看。

本文涉及到的产品适合以下人群:

1、可以接受互联网保险;

2、可以接受非老五家保险公司产品(人保、国寿、平安、太平洋、太平);

3、消费观念比较强,可以接受“消费型”产品,不要求“有病治病无病返钱”;

4、常规体检异常项比较少,没有需要“线下投保人工核保”的既往疾病或症状,或门诊/手术病史;

5、对保险条款、赔付标准等有严格要求,而非对保险公司知名度有严格要求;

6、有一定经济压力的普通家庭。

(家境优渥、对医疗品质有高要求;或有养老金/教育金规划、财富传承需求的,扫码私聊)

那么选择哪些类型的保险,才能做到既可以最大程度防范风险,又不需要花很多钱呢?

下面展开来说一下。

本文对社保的重要性不再赘述,自由职业者、灵活就业人员、家庭主妇个体户等,可以选择自缴。

文末附保险方案推荐,急需了解的朋友可直接下滑到底。

一、 住院医疗险

顾名思义,因疾病/意外住院,用来报销医疗费用的险种,弥补社保的不足。

医疗险的保险责任主要注意几个方面:

1、免赔额:商保的免赔额类似于社保中的起付线,免赔额以上的费用才能报销;

2、报销范围:是否可以报销社保目录之外的费用,自费药自费诊疗项目是否都可以报销;

3、报销比例:最理想的报销比例当然是100%;

4、理赔认可医院:普通医疗险一般为公立二级及以上医院普通部,中高端医疗险可扩展至特需部、国际部及私立医院;

5、“健康告知”项、除外责任、续保稳定性等其他条款。

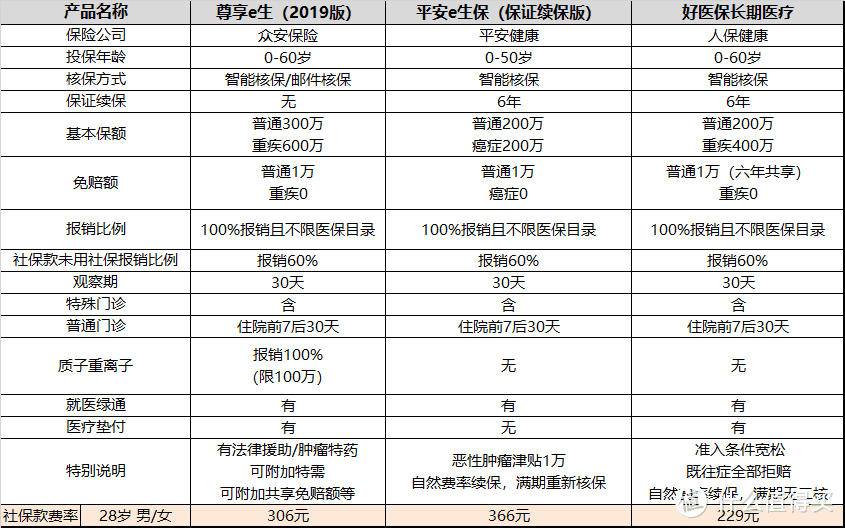

2016年,众安保险推出“尊享e生”医疗险出来搅动市场,经过3年发展,目前市面上最热门的医疗险要数各家保司的”百万医疗险“了。

”百万医疗险“虽有1万元的绝对免赔额,但1万元以上的医疗费用,不限社保范围100%报销(医学合理且必须,非除外责任内),更重要的是费率低至一顿饭钱,所以我第一个推荐这类险种。

二、 定期寿险

1、什么是定期寿险?

维基百科上的定义是:定期寿险是指在保险合同约定的期间内,如果被保险人死亡或全残,则保险公司按照约定的保险金额给付保险金;若保险期限届满被保险人健在,则保险合同自然终止,保险公司不再承担保险责任,并且不退回保险费。

投保后无非出现两种情况:

①、保险期间内,被保人身故或全残,保险公司赔付保额给保单受益人;

②、保险期间内,被保人没有身故/全残,合同终止,保费被“消费”掉。

保险责任是不是超级简单?

所以我经常说定寿是最纯粹的保险产品。

我喜欢简单的产品,因为简单,保险人与被保险人信息对称,才不会踩到“坑”。

很多保险公司不愿意开发这类产品,大抵是因为这个原因吧(对保险公司的恶意揣测,哈哈)。

2、什么人适合买定期寿险?

①、有房贷车贷银行外债需要还的人;

②、家里有老人需要赡养的人;

③、儿女成长教育金还没有准备充足的人;

④、自己出事需要给另一半留足改嫁金的人。

嗯,以上4条我全部符合,总之,像我这样身负重担不能倒下的人就对了。

在需要承担家庭责任的时候不能出事,万一出事了起码要留下一笔钱的普通人。

如果你们家有N套房子,你们家存款有8位数,来来,我们私聊。

跟保险公司对赌生死的险种,大家可能都不太喜欢,但我依然偏爱。

身故/全残赔付保额,买的话关注费率和除外责任就ok了。

推荐下面两款:

三、 综合意外险

有一句话叫“你永远不知道明天和意外哪个先来”,虽然有些耸人听闻,但意外风险却实实在在存在。

意外险的保险责任主要注意几个方面:

1、身故/全残赔付保额

是所有“外来的、突发的、非疾病的、非本意的事件”造成的意外伤害赔付保额,还是某些更小概率的特定意外才会赔付保额。

比如国寿百万如意行、平安百万任我行等,私家车意外/公共交通/水运交通/轨道交通等特定意外赔付100万保额,一般综合意外保额只有10万。(比如前段时间闹得沸沸扬扬的,被保人下车换胎被撞身亡,只能按10万赔付)

2、是否含伤残责任

一款正常的意外险产品,伤残责任和身故责任通常是等额的。意外身故/全残赔付保额,因意外导致残疾,按照《人身保险伤残评定标准》来定级给付。1-10级伤残,分别赔付保额的10%-100%。

如果因驾车发生意外断了一条腿,一肢缺失按《伤残评定标准》评定为六级伤残,常规的意外险,可以赔付基本保额的50%,如保额为100万,则应该赔付50万元。

而有些意外险是不含伤残责任的(比如上面提到的几款产品),或伤残保额只有身故保额的10%甚至更低,这也需要注意。

3、意外医疗

意外医疗险通常作为综合意外险里面的附加险存在,顾名思义,因意外导致的医疗费用的报销。需要注意的点跟本文“医疗险”部分讲述的大体雷同,有所不同的是,意外医疗险一般会涵盖意外医疗的门诊责任,且报销对有无社保并无强制规定。

4、其他附加责任

综合意外险一般还会附加其他保险责任,比如猝死、轨道航运公共交通意外保额、意外住院津贴等。

轨道航运公共交通意外发生概率更低,所以很多保险产品会把这块保额做得比较高,实际上对我们大部分人来说用处不是很大。

而这些特定意外险,对特定人群加保就好了。

比如经常坐飞机的朋友,可以加保1000万航空意外险,每年才100多块钱;经常长途自驾的朋友,可以加保驾乘意外险;出国旅行的朋友,可以在出发前临时买一份境外旅行意外险等等,价格都不贵。

综合意外险推荐下面两款做参考:

四、 重大疾病险

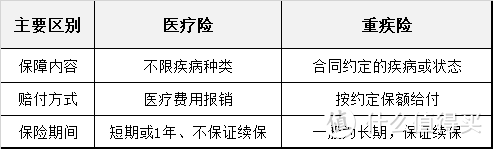

很多朋友对重疾险可能会有一定误区,对重疾险和医疗险的定义不甚了然,那么先把重疾险和医疗险的区别略讲一下。

1、保障内容不同

医疗险不限疾病种类,只要是看病就医发生的费用,在保险责任范围内即可赔付(住院医疗险还需达到“住院”的客观条件等);

重疾险限制疾病种,一般重疾险合同会约定几十种重大疾病和轻/中症,只有罹患符合合同定义的疾病,达到赔付标准才可获得赔付。

2、赔付方式不同

医疗险是报销型险种,报销医疗费用,如药品费、诊疗费、治疗费等,报销上限不超过实际花费。

重疾险是给付型险种,罹患合同约定的重大疾病,达到理赔标准,无论实际花费多少,都会直接赔付保额。比如某被保人投保了50万保额重疾险,罹患甲癌,实际治愈费用可能只需要4-5万元,但仍然可以获得50万全额赔付。

所以也可以说医疗险是对被保人医疗费用的补偿,重疾险是对被保人罹患重大疾病期间所蒙受收入损失的补偿。

3、保险期间不同

医疗险一般是短险,交一年保一年,不保证续保。

保险公司保留产品停售且不让续保的权利,非连续续保期间,每一次重新投保新产品都会审核被保人身体状况,这样就极有可能会遇到身体健康状况变差时,又恰逢产品停售或其他原因导致无法续保的尴尬情况。

重疾险时长险,保险期间可以选择几十年或终身,保证续保,因为合同是长期的,只需要被保人在投保前身体健康状况符合要求就行了。

SO,重疾险还是很有必要的(废话,占保费支出大头的险种,不必要鬼才买)。

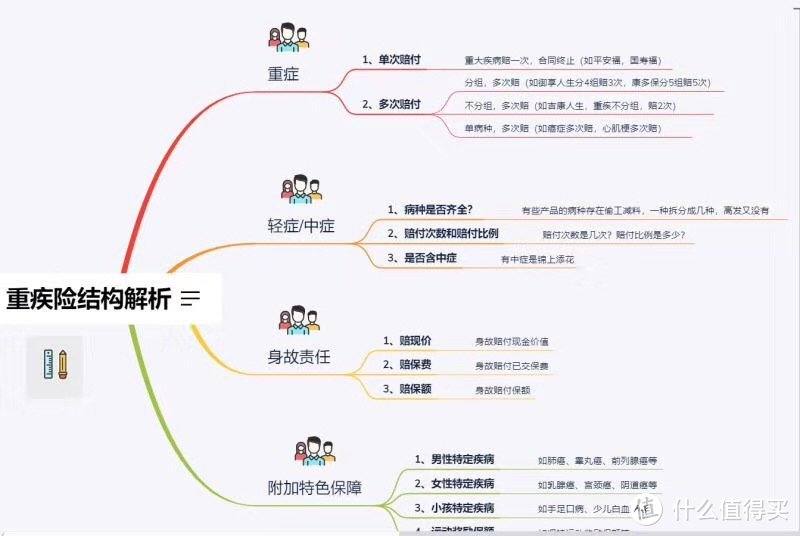

嗯,差不多了解了重疾险的意义,该选产品了,献上一张图。

感谢团队小伙伴的细心整理,虽然给一个非保险从业者(和绝大部分保险公司业务员)看绝对是蒙圈的,但至少可以说明一个问题。

重疾险太复杂了!

更别说像某些线下产品计划那样,加上N多无卵用的附加险,来一个全家桶套餐了。

其实没那么复杂,主要看明白4个地方就好了。

重大疾病种类:重大疾病赔付100%基本保额。银保监会规定的6种+行业协会规定的19种,一共25种,每家保司的产品里面都包含,这25种高发重疾涵盖了市面上重疾理赔概率的96%以上,有这25种就够了,多了也无用。

轻症种类及豁免:轻症赔付20%-50%基本保额,赔付比例越高,产品条款责任自然越好。银保监会和行业协会对轻症未对严格要求,所以某些保司的某些产品会在高发轻症里面做手脚,少他个3-4种,这就需要我们擦亮双眼。

身故责任:在未赔付重疾的情况下,被保人身故,是赔付保额还是返还保费、或是无返还,对费率的影响也会比较大。

保险期限:保1年、至70岁还是保终身?费率千差万别。

其他影响费率的因素:重疾多次赔付、含中症责任、癌症二次赔付责任、到期返还所有已交保费甚至保险公司的知名度等等,都要在首先满足上面几条的情况下,再去追求的东西。

而最最重要的,肯定是基本保额。

而对我们90后而言,在囊中羞涩的情况下,把保费预算都花在最重要的地方,选择朴实无华的纯重疾险,可能是一个比较明智的选择。(纯粹个人意见,哈哈)

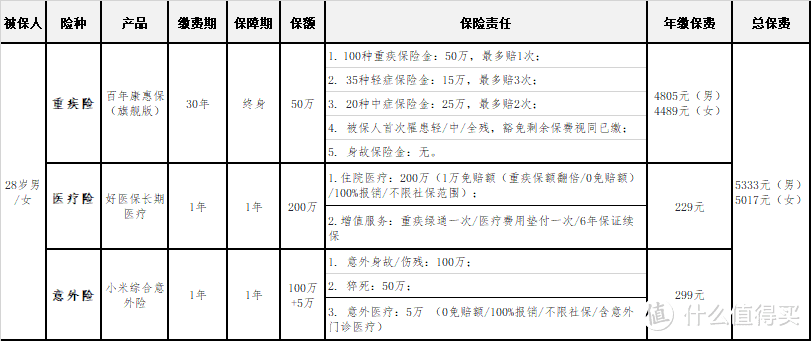

五、 方案呈现

以28岁男/女为例,在保费预算有限的情况下,提供A、B、C三个方案供参考。

方案呈现虽有比较强的主观色彩,但笔者在与许多投保人交流的过程中,还是得到过不少认可。即使存在投保思路上的差异,也能各抒己见,求同存异。

保险方案没有好与坏,只有尽量适合自己而已。

各位见仁见智,搬砖轻拍。

方案A

此方案重疾险+住院医疗险(1万免赔额)+综合意外险组合,重疾险不含身故返还责任,保障期间终身,费率相对较低。

当然如果选择重疾险保障至70岁,费率还能再打65折,但个人并不推荐。

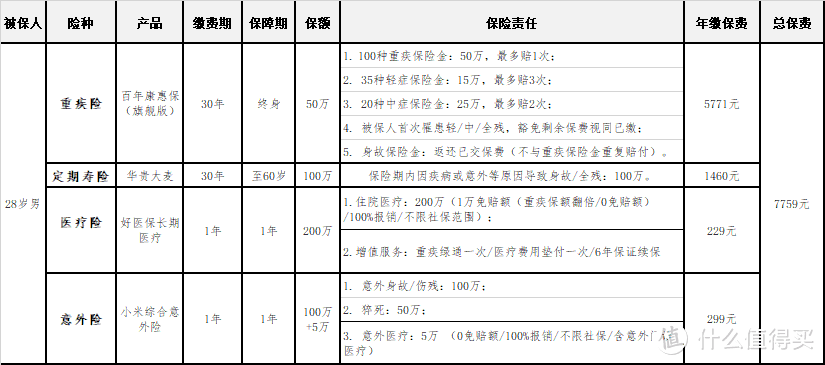

方案B

28岁男,重疾险产品没变,附加了身故返还已交保费责任(不与重疾保险金重复赔付),并额外加保了100万定期寿险至60岁,主要考虑到我们正处在责任最重的时候,利他性的身故保额不能太低。

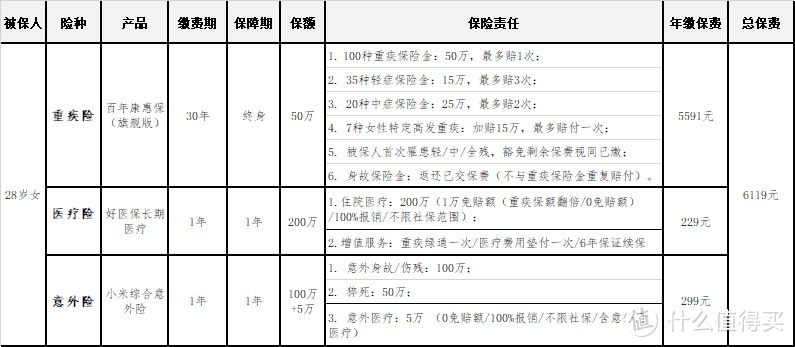

28岁女,重疾险附加了身故返还已交保费责任和女性高发重疾(子宫癌/乳腺癌等)加赔15万保额责任,利己性保费支出更多一些。

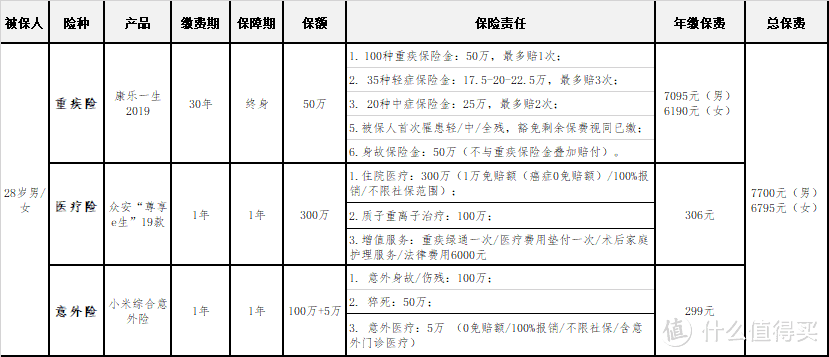

方案C

重疾险换成了“康乐一生2019”,带终身寿险责任,如果被保人终身没有罹患重大疾病出险,无论轻/中症赔付过多少次,百年后身故依然可以获得保险公司100%保额赔付。

湖北市场线下的重疾险产品,绝大多数都是这样的形态,也是消费者认可度最高的一类重疾险形态。

因为从投保完过观察期那一刻起,受益人必然可以收到保险公司的一次100%保额赔付,所以费率也是最高的。

“康乐一生2019”可以说是目前大陆市场带终身寿险责任重疾险的地板价,缺点是只能用“北上广川”的地址投保,支持全国通赔。

一千个人眼中有一千个哈姆雷特。

保险方案肯定是因人而异的,拿出来的只能供参考,在选择产品投保之前,我们还是得下一番功夫多了解一下,而不是乌泱泱跟风随大流。

这就是商业保险最复杂的地方,也是商业保险的魅力所在。

当然

如果你觉得自己年轻没可能60岁或70岁前身故,不想浪费钱,

定期寿险就不考虑了;

如果你觉得自己每年都体检身体倍儿棒,近几年肯定不会生病,

医疗险暂时也不需要了;

如果你觉得我朝九晚五做地铁上班周末家里宅怎么可能出意外,

综合意外险对你来说肯定也是多余的;

如果你仍然觉得“保险都是骗人”的,

当我这篇帖子你没看到。

以上。

Gravityman

校验提示文案

耐电狂人汤恩伯

校验提示文案

simba824

校验提示文案

难知如阴

校验提示文案

无人值守

校验提示文案

值友5956428602

校验提示文案

驴也仙踪

校验提示文案

月夜野臣

校验提示文案

寒月如霜

校验提示文案

幻影手指

校验提示文案

CCRG11

校验提示文案

白茶996

校验提示文案

值友9601752254

校验提示文案

raspberry

校验提示文案

raintwo1

校验提示文案

吃不胖的梦想

校验提示文案

不咬人的蚊子

校验提示文案

转身宇宙

校验提示文案

raintwo1

校验提示文案

haowenjie1218

校验提示文案

细腻的彪悍

校验提示文案

haowenjie1218

校验提示文案

raintwo1

校验提示文案

转身宇宙

校验提示文案

不咬人的蚊子

校验提示文案

值友5956428602

校验提示文案

抄表工

校验提示文案

吃不胖的梦想

校验提示文案

汉保通

但还是友情提示各位:

1、欢迎发表不同意见,不管是撒花还是拍砖;

2、帖子有点长,看完再留言;

3、允许带节奏,但不要阴阳怪气;

4、不是每一个人都有必要买商保,就像不是每一个人都有必要看这篇帖,如果与你意见相悖,你可以在心里默念"呵呵,**死卖保险的",但不要写下戾气太重的留言。

"什么值得买"是一个高素质社区,如果搞得像贴吧一样,不好。

校验提示文案

raintwo1

校验提示文案

raspberry

校验提示文案

值友9601752254

校验提示文案

白茶996

校验提示文案

CCRG11

校验提示文案

幻影手指

校验提示文案

寒月如霜

校验提示文案

无人值守

校验提示文案

驴也仙踪

校验提示文案

难知如阴

校验提示文案

喵了个咪板板的

PS:版主百万医疗险那个质子重离子平安额生保我记得应该包含在了癌症治疗里。

校验提示文案