62

149

竹子说保:保单受益人的事儿,投保时搞错就亏大了!

2019-02-17 13:11:38

3点赞

21收藏

0评论

01

前几天在知乎上看到一个问题,“如何看待老公保险受益人没有我”,问题下面的回答,清一色的可以用两个字概括:

离婚!

这里也提醒各位男同胞,买保险在写受益人的时候,可一定要想清楚了,受益人写老婆与不写老婆的区别还是很大的:写了有老婆,不写可能没老婆。

好,今天竹子就和大家来说说保单受益人的事儿。

02

百度了一下,

保险受益人又称“保险金领取人”,是指由被保人或者投保人指定,在保险事故发生或者约定的保险期限届满时,依照保险合同享有保险金请求权的人。

简单点讲,保险受益人就是最终有权领取保险金的人。

按照获取的条件来划分,受益人可以分为“身故受益人”和“生存受益人”。

生存受益人一般就是被保险人本人,今天竹子和大家讨论的主要是身故受益人的问题。

身故受益人,从法律的角度,又可以分为“法定受益人”和“指定受益人”。

1)法定受益人

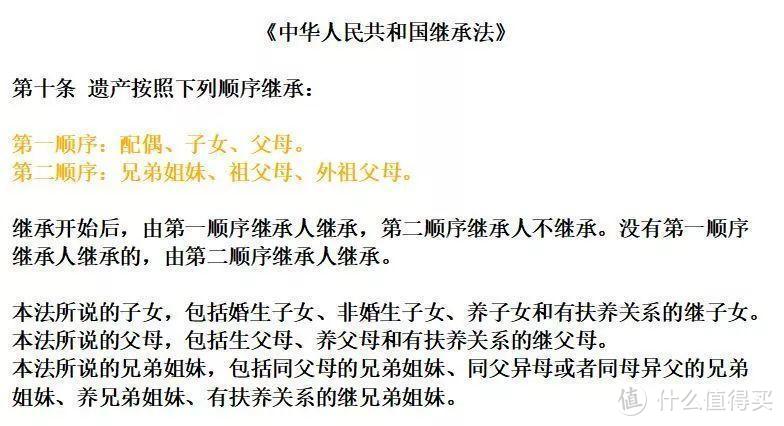

如果投保人或者被保险人没有指定受益人,那么保险金就只能按照我国继承法的规定,由法定继承人来继承。

《继承法》规定的第一顺位继承人包括:配偶、子女、父母,第二顺位继承人包括:兄弟姐妹、祖父母、外祖父母。

需要注意的是,当受益人法定时,一般没有办法明确保险金的份额比例,所以采用的是等额分配,

比如老王买了100万的意外险,受益人法定。如果老王不幸发生意外身故,那么他的妻子、儿子、父亲、母亲将作为第一顺序受益人平分保险金,即每人25万。

法定受益人最大的优点就是有利于家庭和睦,不用想着给妻子多少,给父母多少。

很多人在买保险时为了省事,会直接法定受益人,或者有些产品在网上销售时为了便利,只能法定受益人。原本是为了简单,到后面真理赔出纠纷时,多数都是法定受益人。

2)指定受益人

由被保险人或投保人指定的有权获得理赔金的人,

指定受益人没有人数的限制,投保人或者被保险人可以指定一个人或者同时指定几个人为受益人。

和法定受益人不一样,指定受益人的顺序和份额都可以根据自己的意愿指定。如果对指定的受益人未确定受益份额,则同一受益顺序的受益人按照相等的份额享有受益权。

需要注意的是,虽然从法律上来讲,可以允许指定任何投保人/被保险人同意的人为受益人,

但在实际操作中,很多公司还是仅接受配偶、子女和父母,也就是直系亲属,作为保险金受益人。具体的大家可以问问自己的保险公司。

指定受益人的好处很多,其中一条竹子在这里额外讲一下,

我国保险法第73条规定:

受益人获得的保险金不作为被保险人的遗产,即不纳入遗产分配,也不用去清偿被保险人生前的债务。而遗产继承人要在继承权范围之内,承担被保险人的债务。

个人所得税法第4条规定:

保险赔款免征个人所得税。如果我国未来开征遗产税,保险身故受益金是免税的,但作为遗产,需要征收遗产税。

意思是,如果受益人指定,那么保险金很有可能起到避税又避债的作用。

但如果受益人法定,那保险金将作为被保人的遗产处理,既不能避税,也不能避债。

这一优势主要针对的是经营企业并有债务的客户,另外还需要特别注意受益顺序的设置,我们直接来看一个案例:

李太太是一名家庭主妇,没有固定收入,她的丈夫李先生是一名企业老板,两人育有一儿一女,家里很有钱,但是也欠了银行贷款2200万。

2017年的某一天,李先生因为车祸身故,银行在追缴债务的时候发现李先生的企业和家庭资产执行完毕之后,还拖欠银行贷款1000多万,而李先生在保险公司买过寿险,保额700多万,这700多万是否需要用于还债?

这时候受益人的设置就显得尤为关键了,由于企业的债务属于夫妻共同财产,如果保单的受益人是李太太,这700多万就属于李太太的个人财产,银行有权利要求李太太将这700万用于偿还银行贷款。

如果李先生指定两个孩子作为保单的受益人,李先生死后,保险赔款700万由两个孩子直接获得。而李太太作为两个孩子的监护人,拥有对这笔钱的实际掌控权,又因为财产所有权为两个孩子,所以不需要承担李先生所欠的银行债务。

可见指定受益人顺序的设置非常关键。

03

接下来,我们来说一下受益人指定的具体操作方法,

根据《关于适用中华人民共和国保险法若干问题》解释3第9条,受益人的约定包含姓名和身份关系。

如果指定唯一受益人,为了避免财产分割的纠纷,约定受益人的时候可以明确姓名和身份关系。

如果指定受益人为多人,主要有以下几种指定方式:

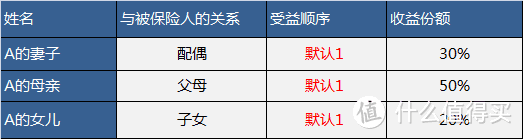

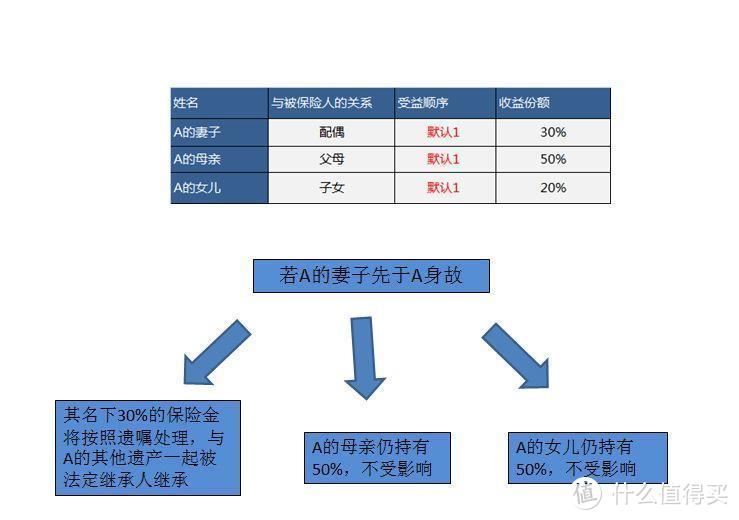

一,指定份额,不指定顺序,那么默认为同一顺位,

需要注意的是同一继承顺位的份额相加要等于100%,如图所示:

这种指定方式的好处就在于,可以使受益人同时取得保险金。如果家庭结构分散,比如说配偶是再婚的,就可以大大减少纠纷情况。

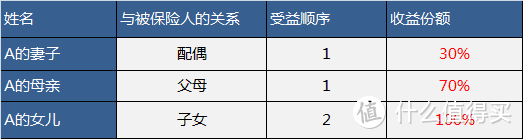

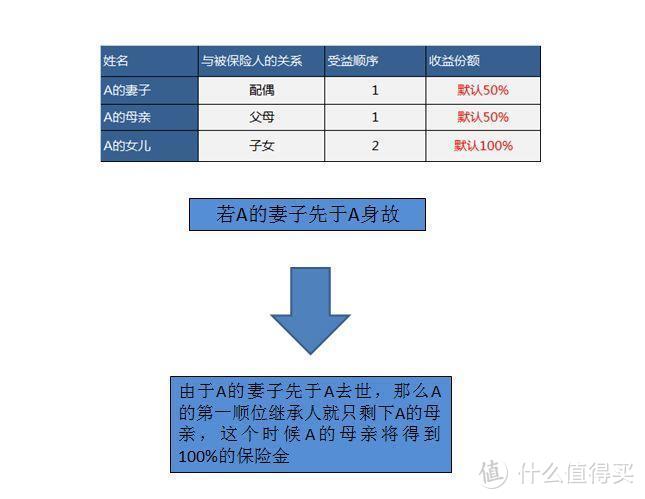

二,指定顺序,不指定份额,那么默认同一顺位的继承人等额分配,如图所示:

这种方式适用于家庭关系稳固,子女年龄尚小的情况。

三,既指定顺序,又指定份额,

当然,以上三种指定方式只作为参考,具体大家可以根据自己家庭情况进行设置。

04

最后我们来看一下指定受益人过程中可能遇到的几种情况,一旦发生,受益人问题就会复杂化,所以捋清思路很重要,

首先一种情况是,如果受益人先于被保险人去世,那么这个时候保险金是如何处理的呢?

这里分两种情况,

一种是唯一指定受益人,那么这份保险金就会变成被保险人的遗产,当家产给分了,

还有一种有多个指定受益人,

先看上面讲到的第一种指定方式,多个指定受益人,且受益份额明确,结果如下:

再比如第二种指定方式,没有明确指定份额,只是明确了受益顺序,结果如下:

从上面两个结果也可以看到,指定受益人的比例也很重要,竹子的建议是,

除非特别需要明确比例的,一般情况下选择默认等分会比较好。这样更容易控制资金的走向,导致一部分保险金将会流动到遗产里。

再来看第二个问题,如果夫妻双方离婚,是否会影响收益权的归属呢?

这里同样分两种情况来分析:

一,如果投保时受益人只填写了身份关系并没有写具体的姓名时,保险事故发生时,身份关系发生变化,保险合同约定受益人为配偶的,

如果投保人和被保险人为同一主体的,根据保险事故发生时被保险人的身份关系来确定受益人;

如果投保人和被保险人不是同一主体,根据保险合同成立时与被保险人的身份关系来确定受益人。

举个简单的例子,

李雷和韩梅梅是一对夫妻,俩人在婚姻期间为李雷投保了一份300万的定期寿险。后来双方因感情不合最终离婚。后来李雷又和小莉结婚,成为合法夫妻,

两年后,李雷在一次意外事故中不幸身故,这个时候300万定期寿险的身故金应该归谁呢?

很简单,如果此前投保人是韩梅梅,那么则会按照保险合同成立时与被保险人的身份关系来确定受益人,也就是说钱归韩梅梅,

但如果投保人是李雷,则根据保险事故发生时被保险人的身份关系来确定受益人,钱归小莉。

第二种情况就是,受益人指定时不仅写了身份关系也写了具体姓名,

这个时候如果出险,而李雷和韩梅梅的夫妻关系也已经不成立,就会视为保险合同约定的受益人不明确,没有指定受益人,

那么这份保险金按照遗产来处理。

这也提醒我们在夫妻投保时,要特别注意以谁的名义投保以及约定的姓名、身份关系是否需要明确这两点。

再来看第三个问题,如果受益人未成年怎么办?

这种现象很常见,比方某女士给自己买寿险,受益人是老公和儿子,份额分别是50%,但是在儿子未成年之前,如果出险了,他的理赔金也归监护人了也就是他老公了。

这就会存在一种隐患,就是有可能这个男人,拿了理赔金,又娶了一个老婆,然后还不一定对儿子好,总之不怕一万就怕万一,

这里竹子偷偷提醒各位姐妹们,受益人写自己老妈和孩子也是可以的,毕竟男人靠不住了,老妈总靠得住,孩子不至于没人管。(当然,男人们莫要生气,乖乖回去看看你们的受益人都写了谁,表忠心的时候到了~)

总而言之,指定受益人和法定受益人各有利弊,尤其是指定受益人,在具体的分配过程中有很多问题还是比较复杂的,

一句话:要重视!

当然,每一份保单都有受益人,但并不是每份保单都需要指定受益人的,

指定受益人主要针对有身故责任的保险,比如寿险、意外险。像医疗险、重疾险,受益人都是被保人本人,保险公司都是不接受指定受益人的。