63

150

重疾面前,除了保险界的“超级玛丽”和“达尔文”,谁还能拯救你?

2019-02-17 13:11:33

4点赞

34收藏

2评论

新的一年,大家都开始上班了吧?

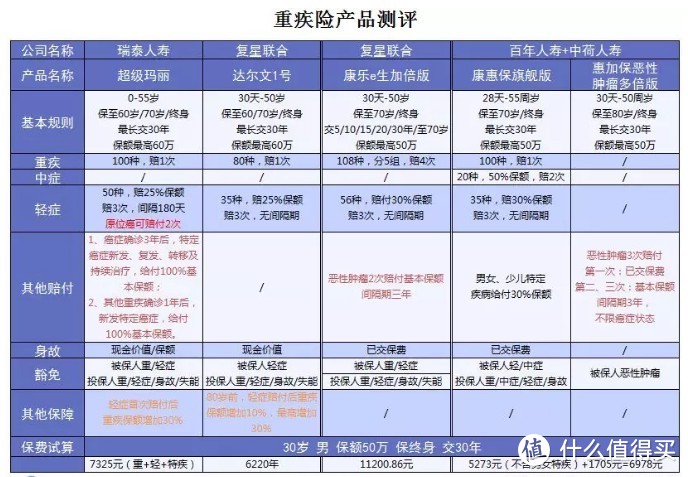

这一上班,各行各业就开始紧张的新年计划了。不过,瑞泰人寿先人一步在过年的时候就推了款新的重疾险——超级玛丽。

名字倒是很棒,至于产品究竟怎么样,保鱼君今天就来给大家补上这个产品测评。

基础保障有什么?

1.1 重疾保障

包含100种重疾,赔付1次。

保监会规定所有重疾险必须包含的25种重疾,已经占了重疾理赔率的95%以上,所以不管是50种还是100种差别并不大,但多一点当然更好。

1.2 轻症保障

50种轻症,3次赔付25%基本保额,不分组,间隔期180天。

原位癌两次赔付

轻症中包含原位癌。原位癌虽说带了“癌”字,但不属于重疾范畴,治疗难度不大,但比较高发。

而这款产品的其中一个亮点就是对原位癌的赔付可高达两次,是第一款有这种设计的重疾险,还算不错。

轻症赔付增加重疾保额

轻症中的另一个亮点设计就是首次轻症赔付以后,重疾保额可增加30%。

这就不由得联想到另一款“保额会长大”的重疾险——达尔文1号。

但达尔文1号是每次轻症赔付以后,重疾保额增加10%,罹患3次轻症以后才增加至最高30%。

两者相比较来说,超级玛丽的增额门槛更低,有更大机会获得高保额赔付,在这一点上是优于达尔文1号的。

特定癌症赔付好不好?

这里的特定癌症包含以下几种:

而赔付的条件有两个:

癌症确诊3年后,特定癌症新发、复发、转移及持续治疗,给付100%基本保额;

除癌症外的其他重疾确诊1年后,特定癌症新发,给付100%基本保额。

虽然看上去癌症可以获得二次赔付,但前提条件还是有的:

除了时间上限制的1年和3年外,所属的癌症必需是上面表格中所列的几种疾病,否则是不进行二次赔付的。

那有人可能就要问了,这些癌症的赔付可能性大吗?

换句话说,就是这些癌症高发吗?

我们来对比一下男女高发癌症排行:

除了女性的甲状腺癌没有包含以外,其他的高发疾病都有了,所以整体来说,设计还是比较合理的。

身故保障要不要加?

这款产品除了重疾保障必选的以外,其他的轻症、癌症特疾以及身故保障都是可选内容。

身故保障对于重疾险来说,保鱼君觉得是没有太大的必要去附加的。

一个原因是贵。

根据上面试算的表格就可以看出来,多附加一个身故保障的话,价格要高出2000块,但如果单独购买一个定期寿险的话,同样的试算条件,只要7、800块;

其次,重疾保额和身故保额只给付其中一项。

一旦重疾出险,那身故保障就失效了,也就是说,每年多交的2000块就打水漂了。

所以,想要身故保障的话,额外去买一份定期寿险更划算。

健康告知严不严?

超级玛丽有智能核保功能,大家在投保的时候按照自己的健康状况自行核保就好了。

像常见的Ⅰ级高血压、已切除的良性乳腺结节、良性甲状腺结节、肿瘤等都可以正常承保,但如果是乙肝大小三阳患者的话,是直接拒保的。

总的来说,超级玛丽的健康告知还是有点严格的。

整体评价怎么样?

超级玛丽VS达尔文1号

同样是轻症赔付增加重疾保额的产品,从赔付条件上来说,达尔文需要罹患3次重疾,才能达到超级玛丽的保额增加额度,难度更大。

其次,如果超级玛丽不附加特疾的话,价格只比达尔文贵了不到100元,但是多了原位癌二次赔付和轻症首次赔付后重疾30%保额的增长。

这样看下来的话,超级玛丽的优势更大一点。

超级玛丽VS康惠保旗舰版+惠加保恶性肿瘤多倍版

两个产品(组合)都涵盖了恶性肿瘤的多次赔付。

但超级玛丽的赔付要求更高一点,需要满足所患癌症为特定疾病才可以,而惠加保只需要满足是癌症就可以了。

但好在超级玛丽将高发癌症都涵盖了,所以还能接受。

其次,因为超级玛丽可以增加重疾保额,以50万为例,罹患一次轻症以后,重疾就可以增加15万。

也就是说,虽然超级玛丽的价格贵了300多,但是撬动的是15万的额度,还是挺实在的。

果实88

校验提示文案

果实88

校验提示文案