348

340

惠宝保少儿重疾险很好,但应该怎么配置?要注意什么?

2021-05-26 15:51:52

3点赞

0收藏

2评论

惠宝保少儿重疾险是一款保障不错的少儿重疾险,为什么这么说呢?

惠宝保少儿重疾险重疾最多赔付5次,而且约定了前10年或40周岁后重疾额外赔付50%保额,保障比较充足。

因此对于选择有限的少儿重疾险市场来说,这款产品是个不错的选择。

但是问题也随之而来,虽然很多小伙伴对惠宝保少儿重疾险有意,但是不知道该怎么配置。

为了帮助大家排忧解难,奶爸今天就来详细讲讲惠宝保少儿重疾险的配置问题。

l 惠宝保少儿重疾险应该怎么配置?

l 配置惠宝保少儿重疾险要注意什么?

l 奶爸总结

一、惠宝保少儿重疾险应该怎么配置?

在少儿重疾险市场当中,除了惠宝保少儿重疾险之外,还有一款比较热门的少儿重疾险产品,即妈咪保贝新生版。

配置惠宝保少儿重疾险,可以从以下几方面考虑:

(1)保障内容

想要配置惠宝保少儿重疾险,先要看它的保障怎么样,是否符合我们的需求。

惠宝保少儿重疾险的优势在于比较高的重疾赔付比例,约定了前10年或40岁后被保人首次确诊约定重疾,赔付150%保额。

也就是说如果是买50万保额的话,可以获赔75万。

(2)保额

保额和保费是相挂钩的,我们选择的保额越高,保费也就越贵。

可能有些宝妈宝爸为了在保费上节流,会把保额选低一点。

奶爸不建议这样做。如果保额选得太低,比如10万保额或20万保额,就不能更充分发挥惠宝保少儿重疾险的作用。

可能大家心理都明白重疾医疗费用不菲,但是具体是多少,谁也不清楚,那么可以参考下面的一些数据:

可以看到,重疾的医疗费用还是蛮贵的,就拿癌症来讲,平均治疗费用在22万到80万。

所以,在预算有限的情况下,惠宝保少儿重疾险的保额要尽量选高点。

(3)保费

保费应该是大家比较关注的问题。那么配置惠宝保少儿重疾险的保费贵不贵呢?我们接着往下看。

以0岁男宝宝,50万保额,20年缴费为例,如果是选择保到30岁的话,每年的保费为580元,如果是选择保到80岁,那么每年的保费为3210元。

可以看到,保至30岁的保费比保至80岁的保费便宜,至于选择哪种保障期限,可以从预算出发。

总而言之,保障责任、保额和保费是我们配置惠宝保少儿重疾险需要重点思考的地方。

在保障责任符合自己需求且在保费预算范围内的情况下,尽量选择高一点的保额,这才是比较正确的一种做法。

二、配置惠宝保少儿重疾险要注意什么?

上面奶爸详细分析了怎么配置惠宝保少儿重疾险,在告诉大家配置这款产品的正确方法后,奶爸也顺便讲下投保这款产品需要注意什么。

(1)投保区域限制

虽然惠宝保少儿重疾险是仅限中国大陆地区投保,但是注意了,这款产品是不支持青海和西藏这两个省投保的。

(2)犹豫期

惠宝保少儿重疾险有15天的犹豫期,如果在犹豫期内退保,保险公司会无息退还保费,如果在犹豫期后退保,会有一定的经济损失。

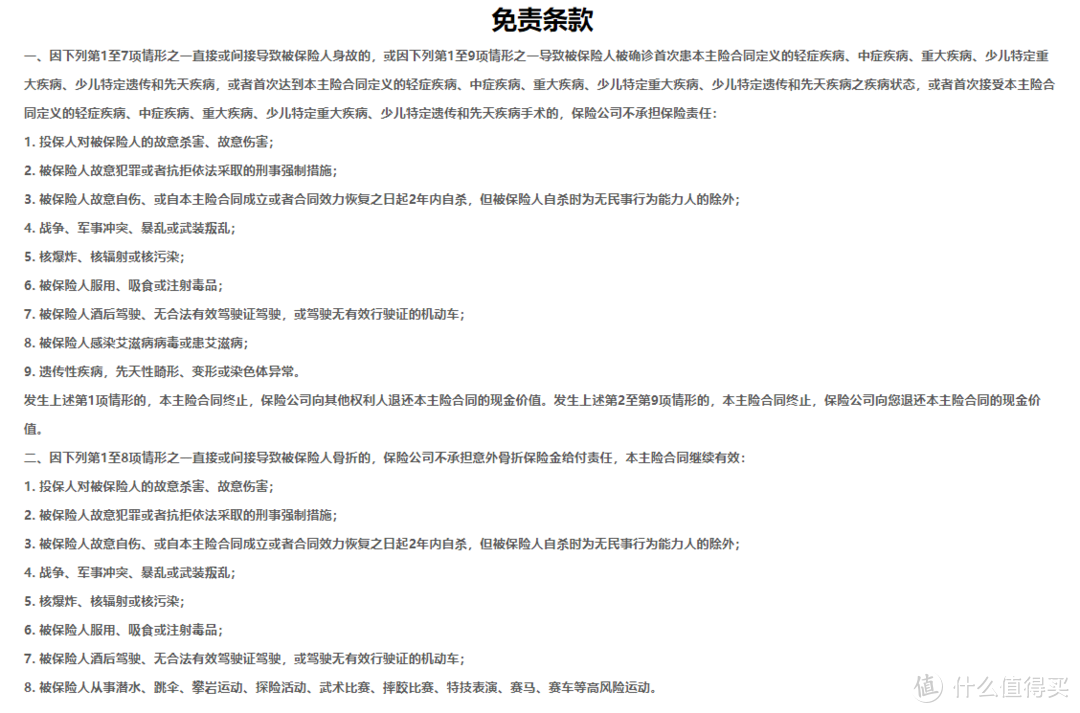

(3)免责条款

免责条款规定了哪些情况下保险公司不负赔付责任。

因此如果你想减少不必要的纠纷,一定要熟知惠宝保少儿重疾险的免责条款。

(4)保额限制

惠宝保少儿重疾险对于同一被保人累计投保重疾风险保额是有限制的,不能超过50万。

三、奶爸总结

总而言之,惠宝保少儿重疾险是一款重疾赔付力度大且保障全面的少儿重疾险产品。

正因为其出色的保障,才能引起人们的注意,我们在配置这款产品时要从保障责任、保额和保费等方面去考虑,才能在配置这款产品时更游刃有余。

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。

值友1222739104

校验提示文案

值友1222739104

校验提示文案